Оценивание параметров моделей с коррелированными возмущениями

Если имеется автокорреляция возмущений, то для оценки параметров модели используют другой частный случай обобщенного метода наименьших квадратов. Пусть по временным рядам переменных Xи Y строится парная линейная модель

|

|

|

(0) |

уравнение регрессии которой имеет вид:

|

|

|

(0) |

где b0,b1— оценки параметров0и1соответственно.

Первоначально исходные переменные и свободный член b0уравнения регрессии преобразуются с помощью формул:

|

|

|

(0) |

|

|

|

(0) |

|

|

|

(0) |

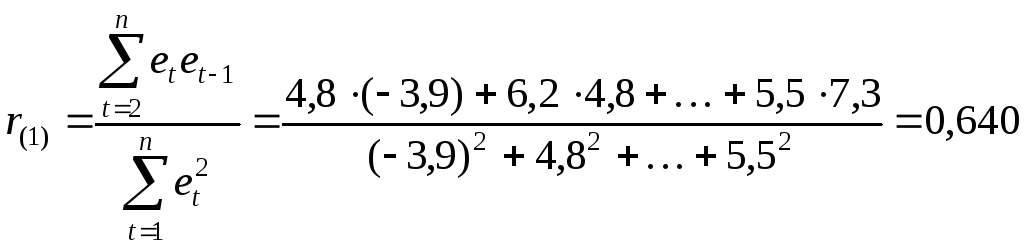

где r(1)— коэффициент автокорреляции остатков первого порядка [см. формулу (0)].

В результате уравнение (0) трансформируется в уравнение

|

|

|

(0) |

параметры которого определяются обычным МНК. После этого рассчитывается свободный член b0исходного уравнения (0) по формуле

|

|

|

(0) |

Пример 2

Исследуется зависимость цены акции предприятия (переменная Y, руб.) от индекса фондового рынка (переменная X, пунктов) по данным за 12 месяцев. Имеются временные ряды средневзвешенных за месяц значений переменных:

|

Месяц |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

X |

244 |

222 |

201 |

186 |

215 |

248 |

256 |

255 |

217 |

224 |

263 |

292 |

|

Y |

152 |

154 |

149 |

136 |

139 |

148 |

152 |

156 |

152 |

156 |

169 |

176 |

Требуется:

Построить линейную модель парной регрессии Y по X.

Проверить наличие автокорреляции возмущений модели методом Дарбина-Уотсона.

При обнаружении автокорреляции возмущений построить обобщенную модель регрессии.

Решение

1. По временным рядам переменных строим модель парной регрессии

![]() (t=1, 2, …, n;

n=12),

(t=1, 2, …, n;

n=12),

параметры которой

оцениваем обычным методом наименьших

квадратов. С помощь табличного процессора

MS Excel

были определены коэффициенты уравнения

регрессии ![]() :

b0=81,8;

b1=0,304.

Уравнение регрессии, таким образом,

имеет вид:

:

b0=81,8;

b1=0,304.

Уравнение регрессии, таким образом,

имеет вид:

![]() .

.

Уравнение регрессии статистически значимо на уровне =0,05: коэффициент детерминации имеет значение R2=0,671; F-статистика — F=20,41; табличное значение F-критерия Фишера — F0,05; 1;10=4,96.

Значение углового коэффициента уравнения b1=0,304 показывает, что при росте индекса рынка на 1 пункт цена акции возрастает в среднем на 0,304 руб., т. е. на 30,4 коп.

График зависимости Y от X выглядит следующим образом:

2. Построим график

временного ряда остатков регрессии и

проведем его визуальный анализ.

Предсказываемые уравнением регрессии

значения результата

![]() и остатков

и остатков![]() (t=1, 2, …, n;

n=12) приведены в

таблице:

(t=1, 2, …, n;

n=12) приведены в

таблице:

|

t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

xt |

244 |

222 |

201 |

186 |

215 |

248 |

256 |

255 |

217 |

224 |

263 |

292 |

|

yt |

152 |

154 |

149 |

136 |

139 |

148 |

152 |

156 |

152 |

156 |

169 |

176 |

|

|

156 |

149 |

143 |

138 |

147 |

157 |

160 |

159 |

148 |

150 |

162 |

170 |

|

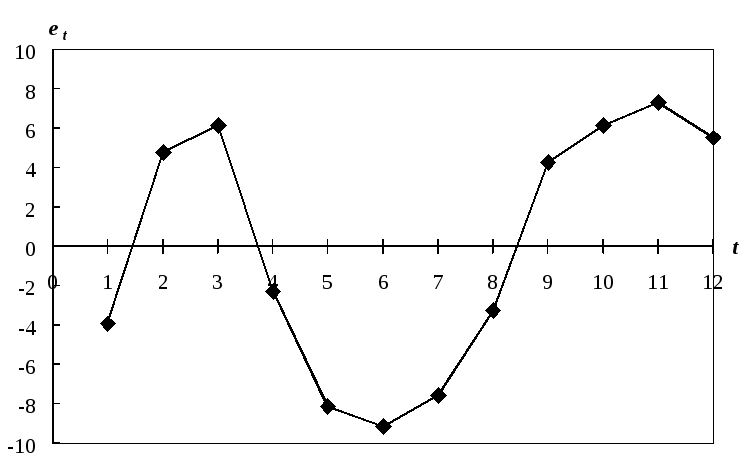

et |

-3,9 |

4,8 |

6,2 |

-2,3 |

-8,1 |

-9,1 |

-7,6 |

-3,2 |

4,3 |

6,2 |

7,3 |

5,5 |

График временного ряда остатков имеет вид:

Визуальный анализ графика указывает на положительную автокорреляцию возмущений: видно, что на графике имеются чередующиеся зоны положительных и отрицательных остатков регрессии. Проверим это предположение методом Дарбина-Уотсона. Определяем d-статистику по формуле

.

.

Критические

значения d-критерия

для числа наблюдений n=12

и уровня значимости =0,05

составляют d1=0,97

и d2=1,33

(см. приложение). Так как

![]() ,

то это свидетельствует о наличии

положительной автокорреляции возмущений.

На это же указывает и коэффициент

автокорреляции остатков первого порядка

,

то это свидетельствует о наличии

положительной автокорреляции возмущений.

На это же указывает и коэффициент

автокорреляции остатков первого порядка

,

,

который превышает критическое значение 0,346 для n=12 и =0,05 (см. приложение).

3. Применим обобщенный метод наименьших квадратов для оценки параметров исходной модели, для чего преобразуем исходные данные по формулам:

|

|

|

|

|

|

|

|

Преобразованные данные имеют вид:

|

t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

— |

65,7 |

58,8 |

57,3 |

95,9 |

110,3 |

97,2 |

91,0 |

53,7 |

85,0 |

119,5 |

123,6 |

|

|

— |

56,7 |

50,4 |

40,6 |

51,9 |

59,0 |

57,2 |

58,7 |

52,1 |

58,7 |

69,1 |

67,8 |

Обычным методом

наименьших квадратов определяем

коэффициенты преобразованного уравнения

регрессии

![]() (t=1, 2, …, n;

n=12):

(t=1, 2, …, n;

n=12):

![]() ;

;![]() .

Свободный член исходного уравнения

.

Свободный член исходного уравнения

![]() .

.

Окончательно исходное уравнение регрессии примет вид:

![]() .

.

Данное уравнение статистически значимо на уровне =0,05: коэффициент детерминации имеет значение R2=0,666; F-статистика — F=17,92; табличное значение F-критерия Фишера — F0,05; 1;9=5,12.

Таким образом при росте индекса рынка на 1 пункт цена акции возрастает в среднем на 0,257 руб. или на 25,7 коп.