2.6 Методы анализа себестоимости продукции

Себестоимость продукции (работ, услуг)представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных, трудовых, материальных ресурсов, а также других затрат на ее производство и реализацию. Себестоимость продукции отражает величинутекущих затратпредприятия, имеющих производственный, некапитальный характер и обеспечивающих процесс простого воспроизводства. По существу, себестоимость является экономической формой возмещения потребляемых факторов производства.Показательсебестоимости продукцииявляется важнейшим в оценке экономической эффективности предприятия. В этом показателе отражаются все стороны его хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. Отуровнясебестоимости продукциизависят финансовые результаты деятельности, возможные темпы расширенного воспроизводства, финансовое состояние хозяйствующего субъекта и конкурентоспособность его продукции.

Анализ себестоимости продукции (работ, услуг)является важным инструментом в системе управления затратами хозяйствующего субъекта. Экономический анализ позволяет выявить тенденции изменения уровня затрат, исследовать причины отклонения фактических затрат от базисных (плановых, нормативных), выявить резервы снижения себестоимости продукции и повышения конкурентоспособности организации [5].

Объектамианализа себестоимости продукции являются:

абсолютная величина операционных затрат (в целом по организации и по элементам затрат);

себестоимость отдельных видов продукции;

отдельные статьи затрат;

уровень затрат по центрам ответственности.

Планирование и учет себестоимости продукции (работ, услуг) хозяйствующие субъекты ведут как по экономическим элементам затрат, так и по калькуляционным статьям расходов. В системе анализа себестоимости выделяются следующие экономические элементы затрат:

материальные затраты (включая сырье и материалы, покупные полуфабрикаты и комплектующие изделия, топливо, энергию и др.);

затраты на оплату труда;

социальные платежи во внебюджетные фонды;

амортизация основных средств;

прочие затраты (амортизация нематериальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам и др.).

Представленная группировка затрат по экономическим элементам необходима для исследования материалоемкости, энергоемкости, трудоемкости, фондоемкости и оценки влияния развития техники и технологии на структуру затрат.

Другая группировка затрат (по их назначению), группировка затрат по статьям калькуляции необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, выявления центров затрат и резервов их экономии. К основным калькуляционным статьям затратотносятся следующие:

сырье и материалы;

возвратные отходы (–);

покупные полуфабрикаты;

топливо и энергия на технологические нужды;

основная и дополнительная заработная плата производственных рабочих;

социальные платежи по заработной плате производственных рабочих;

расходы на содержание и эксплуатацию машин и оборудования;

общепроизводственные расходы;

общехозяйственные расходы;

потери от брака;

прочие производственные расходы;

коммерческие расходы.

В целях анализа затраты также подразделяют на прямые и косвенные. Прямые затратыпрямо связаны с производством того или иного вида продукции и прямо относятся на тот или иной объект калькуляции.Косвенные затратысвязаны одновременно с производством нескольких видов продукции и распределяются по объектам калькуляции пропорционально соответствующим базам распределения. В качествебазы распределениякосвенных расходов может быть выбрана величина заработной платы производственных рабочих, уровень затрат сырья и материалов и другие. Очевидным примером косвенных затрат являются общепроизводственные и общехозяйственные расходы, затраты на содержание основных средств общецехового назначения и т.п.

Кроме того, согласно другим классификациям затрат их принято подразделять на элементарные и комплексные, постоянные и переменные, предельные (маржинальные) и приростные (инкрементные), безвозвратные, вмененные и релевантные затраты.

Переменные затратыпрямо пропорционально зависят от объемов производства и реализации продукции. К ним относятся прямые затраты ресурсов на производство и реализацию продукции (расходы сырья и материалов, топлива, прямая заработная плата и т.д.).Постоянные затратыне зависят от объемов производства и реализации продукции. К ним относятся амортизация, арендная плата, заработная плата почасовиков, расходы, связанные с управлением и организацией производства и т.д.Условно-постоянными затратаминазываются такие комплексные статьи затрат, которые включают одновременно разнообразные элементарныепостоянныезатраты и элементарныепеременныезатраты в том или ином сочетании.

Организациям выгодно наращивать объемы производства продукции, так как за счет постоянных (условно-постоянных) расходов при этом обеспечивается снижением удельных затрат на производство и реализацию конкретных видов продукции:

![]() ,

(2.130)

,

(2.130)

где

![]() - коэффициент роста объемов производства;

- коэффициент роста объемов производства;

![]() - доля условно-постоянных расходов в

- доля условно-постоянных расходов в![]() -й

статье затрат, в долях единицы;

-й

статье затрат, в долях единицы;

![]() - удельные затраты по

- удельные затраты по![]() -й

статье затрат в базовом периоде;

-й

статье затрат в базовом периоде;

![]() - удельные затраты по

- удельные затраты по![]() -й

статье затрат в отчетном периоде.

-й

статье затрат в отчетном периоде.

В свою очередь

,

(2.131)

,

(2.131)

где

![]() и

и![]() - объем выпуска продукции, соответственно,

в базовом и отчетном периодах.

- объем выпуска продукции, соответственно,

в базовом и отчетном периодах.

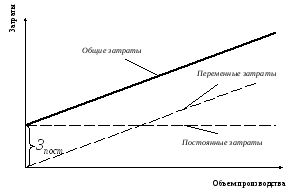

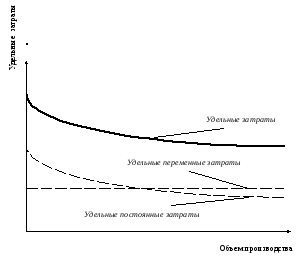

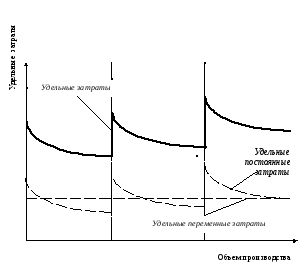

Принципиальные схемы поведения переменных и постоянных затрат представлены на рис. 2.8 и 2.9. Однако следует иметь в виду еще одну особенность постоянных затрат: такие затраты остаются постоянными лишь в определенных узких пределах изменения объемов производства, в которых не происходит ввода дополнительных производственных мощностей.

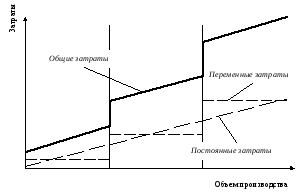

В широкихпределах изменения объемов производства возможно скачкообразное изменение уровня постоянных затрат в тех случаях, когда организация для увеличения объемов производства вводит дополнительные мощности и задействует дополнительные штаты. Характер изменения постоянных и общих затрат в широких пределах изменений объемов производства можно проследить на примере, представленном на рис. 2.10 и 2.11.

Рис. 2.8 – Зависимость общих затрат от объемов производства

(в узких пределах)

Рис. 2.9 – Зависимость удельных затрат от объемов производства

(в узких пределах)

Рис. 2.10 – Зависимость общих затрат от объемов производства

(в широких пределах)

Как видно из рис. 2.8, зависимость общих

затрат

![]() от объемов производства продукции

от объемов производства продукции![]() удовлетворяет линейному уравнению

первой степени:

удовлетворяет линейному уравнению

первой степени:

![]() ,

(2.132)

,

(2.132)

где

![]() - удельная величина переменных затрат;

- удельная величина переменных затрат;

![]() - сумма постоянных затрат.

- сумма постоянных затрат.

Рис. 2.11 – Зависимость удельных затрат от объемов производства

(в широких пределах)

Для эффективного управления себестоимостью

продукции важно правильно определять

суммы постоянных и переменных затрат.

Для этого используются алгебраический,

графический, статистический и селективный

методы. Так, применение алгебраического

методавозможно в случае, если имеется

информация хотя бы о двух точках на

графике (рис. 2.8): двух значениях объемов

производства (![]() и

и![]() )

и соответствующих им значениях общих

затрат (

)

и соответствующих им значениях общих

затрат (![]() и

и![]() ).

).

При этом удельные переменные затраты на единицу продукции определяют по формуле первой производной:

![]() .

(2.133)

.

(2.133)

После определения удельных переменных затрат можно легко рассчитать постоянные затраты, используя формулу (2.132) для любой из двух имеющихся точек зависимости:

![]() .

(2.134)

.

(2.134)

В условиях многопродуктовогопроизводства формулу (6.3) необходимо видоизменить:

![]() ,

(2.135)

,

(2.135)

где

![]() - объем выпуска продукции в денежном

измерении.

- объем выпуска продукции в денежном

измерении.

Графический методопределения суммы

постоянных и переменных затрат включает

следующие действия. Определяется точка

пересечения прямой затрат (рисунок 6.1)

с осью ординат, на которой откладываются

затраты. Величина полученного отрезка

на оси ординат (при![]() =

0) будет соответствовать величине

постоянных затрат

=

0) будет соответствовать величине

постоянных затрат![]() .Статистический методоснован на

корреляционно-регрессионном анализе.

Применяется в тех случаях, когда имеется

достаточно большая выборка данных о

затратах и выпуске продукции.Селективный

методпостроен на содержательном

анализе каждой статьи и каждого элемента

затрат и позволяет более точно определить

сумму постоянных и переменных затрат.

По сравнению с другими методами он

гораздо более трудоемкий и требует

применения современной вычислительной

техники и выделения постоянных и

переменных затрат в первичных документах.

.Статистический методоснован на

корреляционно-регрессионном анализе.

Применяется в тех случаях, когда имеется

достаточно большая выборка данных о

затратах и выпуске продукции.Селективный

методпостроен на содержательном

анализе каждой статьи и каждого элемента

затрат и позволяет более точно определить

сумму постоянных и переменных затрат.

По сравнению с другими методами он

гораздо более трудоемкий и требует

применения современной вычислительной

техники и выделения постоянных и

переменных затрат в первичных документах.

Экономический анализ себестоимости

продукции обычно начинается

с исследования динамики операционных

затрат, как в целом по хозяйствующему

субъекту, так и по основным элементам

затрат. Изменение общей суммы затрат![]() возможно в следующих случаях:

возможно в следующих случаях:

изменение объемов производства продукции

;

;

изменение структуры выпуска продукции;

изменение уровня удельных переменных затрат

;

;

изменение суммы постоянных расходов

.

.

Соответствующая факторная модель имеет такой вид:

![]() ,

(2.136)

,

(2.136)

где

![]() - номенклатура выпуска продукции;

- номенклатура выпуска продукции;

![]() - доля

- доля![]() -го

вида продукции в общем ее выпуске;

-го

вида продукции в общем ее выпуске;

![]() - величина удельных переменных затрат

на производство

- величина удельных переменных затрат

на производство![]() -го

вида продукции.

-го

вида продукции.

Оценка влияния указанных факторов на результативный показатель общих затрат на выпуск продукции может быть проведена методом цепных подстановокпо формулам:

![]() ;

(2.137)

;

(2.137)

![]() ;

(2.138)

;

(2.138)

![]() ;

(2.139)

;

(2.139)

![]() ;

(2.140)

;

(2.140)

![]() ;

(2.141)

;

(2.141)

![]() ;

(2.142)

;

(2.142)

![]() ;

(2.143)

;

(2.143)

![]() ;

(2.144)

;

(2.144)

![]() ,

(2.145)

,

(2.145)

где

![]() - изменение суммы общих затрат вследствие

изменения объемов выпуска продукции;

- изменение суммы общих затрат вследствие

изменения объемов выпуска продукции;

![]() - то же, вследствие изменения структуры

выпуска;

- то же, вследствие изменения структуры

выпуска;

![]() - то же, вследствие изменения уровня

удельных переменных затрат;

- то же, вследствие изменения уровня

удельных переменных затрат;

![]() - то же, вследствие изменения суммы

постоянных затрат.

- то же, вследствие изменения суммы

постоянных затрат.

В свою очередь, уровень себестоимости

продукцииопределяется уровнем

ресурсоемкости производства (его

трудоемкости, материалоемкости,

фондоемкости, энергоемкости) и величиной

изменения цен на потребленные ресурсы,

в том числе за счет инфляции. Поэтому

для обеспечения более объективной

оценки влияния факторов на уровень

себестоимости продукции и более полного

выявления резервов экономии затрат

следует учесть влияние ценового фактора

на уровень затрат![]() :

:

,

(2.146)

,

(2.146)

где

![]() - виды использованных ресурсов;

- виды использованных ресурсов;

![]() - изменение среднего уровня цены

- изменение среднего уровня цены![]() -го

вида ресурсов;

-го

вида ресурсов;

![]() - количество потребленных ресурсов

- количество потребленных ресурсов![]() -го

вида.

-го

вида.

Отсюда, рост общих затрат за счет

изменения уровня ресурсоемкости

продукции

![]() составит

составит

![]() .

(2.147)

.

(2.147)

Возможности анализа отдельных видов затрат.

В рамках анализа структуры затратхозяйствующего субъекта выделяют следующие направления:

анализ прямых материальных затрат;

анализ прямых трудовых затрат;

анализ косвенных затрат;

анализ затрат по центрам ответственности.

В анализе прямых материальных затратисследуется влияние факторов, определяющих

их уровень как в целом по предприятию,

так и по отдельным изделиям, в расчете

на единицу продукции, выявляются причины

изменения расходов и уровня цен

материалов, а также уровня себестоимости

продукции. В структуре себестоимости

продукции, как правило, наибольшую долю

имеютзатраты на сырье и материалы.

На уровень этих затрат![]() оказывают существенное влияние объемы

производства продукции

оказывают существенное влияние объемы

производства продукции![]() ,

ее структуры

,

ее структуры![]() ,

расходы сырья и материалов на производство

единицы продукции

,

расходы сырья и материалов на производство

единицы продукции![]() и их стоимость

и их стоимость![]() .

Взаимосвязь указанных факторов с общей

суммой прямых материальных затрат можно

выразить такой моделью:

.

Взаимосвязь указанных факторов с общей

суммой прямых материальных затрат можно

выразить такой моделью:

![]() ,

(2.148)

,

(2.148)

где

![]() - номенклатура выпуска продукции.

- номенклатура выпуска продукции.

Оценка влияния указанных факторов на

результативный показатель

![]() производитсяметодом цепных подстановок.

Оценка общей суммы материальных затрат

в расчете на отдельный

производитсяметодом цепных подстановок.

Оценка общей суммы материальных затрат

в расчете на отдельный![]() -й

вид изделий

-й

вид изделий![]() производится с учетом тех же факторов,

кроме фактора структуры выпуска продукции

производится с учетом тех же факторов,

кроме фактора структуры выпуска продукции![]() :

:

![]() .

(2.149)

.

(2.149)

В том случае, когда анализируется не

общая себестоимость всего выпуска

![]() -го

вида продукции

-го

вида продукции![]() ,

а себестоимость единицы

,

а себестоимость единицы![]() -й

продукции

-й

продукции![]() ,

оценка влияния факторов производится

по модели

,

оценка влияния факторов производится

по модели

![]() .

(2.150)

.

(2.150)

Оценка влияния факторов на изменение величин материальных затрат, выраженных формулами (2.149) и (2.150) также производится методом цепных подстановок.

В свою очередь, прирост (снижение)

суммы материальных затрат![]() за счет

за счет![]() -х

факторов качества материалов, использования

заменяемых материалов, состава сырья,

уровня техники, технологии и организации

производства, уровня отходов сырья,

квалификации работников и других

факторов, определяется по следующей

формуле:

-х

факторов качества материалов, использования

заменяемых материалов, состава сырья,

уровня техники, технологии и организации

производства, уровня отходов сырья,

квалификации работников и других

факторов, определяется по следующей

формуле:

![]() ,

(2.151)

,

(2.151)

где

![]() - изменение расхода сырья, материалов

на производство продукции

- изменение расхода сырья, материалов

на производство продукции![]() -го

вида за счет действия

-го

вида за счет действия![]() -го

фактора.

-го

фактора.

Прирост (снижение) суммы материальных

затрат![]() за счет

за счет![]() -х

факторов уровня инфляции, уровня

транспортных и заготовительных расходов,

конъюнктуры рынков сырья, внутригрупповой

структуры материальных ресурсов и

других факторов, определяется по

следующей формуле:

-х

факторов уровня инфляции, уровня

транспортных и заготовительных расходов,

конъюнктуры рынков сырья, внутригрупповой

структуры материальных ресурсов и

других факторов, определяется по

следующей формуле:

![]() ,

(2.152)

,

(2.152)

где

![]() - изменение цены сырья, материалов на

производство

- изменение цены сырья, материалов на

производство![]() -го

вида продукции за счет действия

-го

вида продукции за счет действия![]() -го

фактора.

-го

фактора.

В анализе прямых трудовых затратисследуется влияние факторов, определяющих их уровень как в расчете на весь выпуск продукции, так и в расчете на ее отдельные виды и на единицу продукции, выявляются причины изменений трудоемкости продукции и уровня оплаты труда в условиях хозяйствующего субъекта, а также влияния факторов на себестоимость продукции.

Прямая заработная плата может составлять

значительную долю в себестоимости

продукции, что оказывает существенное

влияние на уровень себестоимости.

Соответственно, существенное значение

для обеспечения управления хозяйствующим

субъектом имеет анализ динамики

заработной платы работников в расчете

на 1 рубль произведенной продукции, ее

доли в себестоимости продукции, а также

исследование факторов, определяющих

величину заработной платы, и поиск

резервов экономии средств по заработной

плате. Факторная модель общей суммы

прямой заработной платы

![]() имеет такой вид:

имеет такой вид:

![]() ,

(2.153)

,

(2.153)

где

![]() - общие объемы выпуска продукции;

- общие объемы выпуска продукции;

![]() - доля продукции

- доля продукции![]() -го

вида в общем объеме выпуска продукции;

-го

вида в общем объеме выпуска продукции;

![]() - номенклатура выпуска продукции;

- номенклатура выпуска продукции;

![]() - зарплатоемкость изделий (уровень

оплаты труда в расчете на единицу

продукции).

- зарплатоемкость изделий (уровень

оплаты труда в расчете на единицу

продукции).

В свою очередь

![]() ,

(2.154)

,

(2.154)

где

![]() - удельная трудоемкость продукции

- удельная трудоемкость продукции![]() -го

вида;

-го

вида;

![]() - уровень оплаты труда за 1 человеко-час.

- уровень оплаты труда за 1 человеко-час.

Оценка влияния указанных факторов на

результативный показатель

![]() производитсяметодом цепных подстановок.

производитсяметодом цепных подстановок.

Уровень заработной платы в расчете на

выпуск отдельных изделий

![]() -го

вида

-го

вида![]() определяется по следующей формуле:

определяется по следующей формуле:

![]() ,

(2.155)

,

(2.155)

где

![]() - общий объем выпуска продукции

- общий объем выпуска продукции![]() -го

вида.

-го

вида.

Оценка влияния указанных факторов на

результативный показатель

![]() также производитсяметодом цепных

подстановок.

также производитсяметодом цепных

подстановок.

На следующем этапе анализа необходимо

выявить уровень изменений себестоимости

каждого вида продукции за счет изменений

трудоемкости продукции и уровня

среднечасовой оплаты труда. Прирост

(снижение) суммы прямых затрат на оплату

труда![]() за счет

за счет![]() -х

факторов внедрения новой техники и

технологии, механизации и автоматизации

производства, совершенствования

организации труда, уровня квалификации

работников и других факторов, определяется

так:

-х

факторов внедрения новой техники и

технологии, механизации и автоматизации

производства, совершенствования

организации труда, уровня квалификации

работников и других факторов, определяется

так:

![]() ;

(2.156)

;

(2.156)

![]() .

(2.157)

.

(2.157)

Чтобы выявить уровень комплексного

влияния фактора внедрения нового

оборудования на изменение себестоимости

продукции

![]() ,

необходимо учесть соответствующее

изменение расходов на амортизацию и

некоторых других расходов, используя

для расчетов формулу

,

необходимо учесть соответствующее

изменение расходов на амортизацию и

некоторых других расходов, используя

для расчетов формулу

,

(2.158)

,

(2.158)

где

![]() - общая сумма затрат на выпуск продукции

- общая сумма затрат на выпуск продукции![]() -го

вида;

-го

вида;

![]() - изменение общей суммы зарплаты за

выпуск продукции

- изменение общей суммы зарплаты за

выпуск продукции![]() -го

вида за счет

-го

вида за счет![]() -го

фактора (внедрение нового оборудования);

-го

фактора (внедрение нового оборудования);

![]() - изменение суммы амортизационных

отчислений и некоторых других затрат

(на содержание основных средств) в связи

с внедрением нового оборудования;

- изменение суммы амортизационных

отчислений и некоторых других затрат

(на содержание основных средств) в связи

с внедрением нового оборудования;

![]() - изменение объемов выпуска продукции

- изменение объемов выпуска продукции![]() -го

вида за счет

-го

вида за счет![]() -го

фактора.

-го

фактора.

В анализе косвенных затратисследуется состав факторов и их влияние на уровень затрат, а также динамика общепроизводственных, общехозяйственных и коммерческих расходов. В калькуляции себестоимости продукции косвенные затраты представлены следующими комплексными статьями:

амортизация основных средств;

расходы на содержание и эксплуатацию оборудования;

общепроизводственные расходы;

общехозяйственные расходы;

коммерческие расходы и другие.

Анализ указанных статей затрат сводится к первоначальному исследованию их динамики методом сравнения. Сравнение показывает как изменение долей соответствующих статей затрат в себестоимости выпуска продукции, так и формирование тенденций роста или снижения этих затрат. Последующий анализ может охватывать исследование причин абсолютного и относительного изменения затрат в их динамике. Следует иметь в виду, что косвенные затраты, как правило, имеют условно-постоянный характер, т.е. одна часть их элементарных затрат представляет собой переменные затраты, а другая часть – постоянные затраты. Отсюда, величина косвенных затрат, в той или иной мере, зависит от объемов выпуска продукции. Степень их зависимости от объемов выпуска продукции (доля постоянных затрат) устанавливается в виде коэффициентов, величина которых определяется методами корреляционно-регрессионного анализа по совокупности данных об объемах выпуска продукции и соответствующих затратах.

В анализе затрат по центрам ответственностиглавное внимание уделяется выявлению резервов снижения затрат (роста прибыли) за счет мотивации менеджеров, возглавляющих соответствующий участок деятельности предприятия. При формировании центров ответственности по тому или иному виду затрат учитываются следующие нормы:

возможность контроля менеджером объемов и цены потребляемых ресурсов и услуг (на него возлагается ответственность за эффективное использование ресурсов и услуг в полном объеме);

возможность контроля менеджером только объемов потребляемых ресурсов, но не их цены (на него возлагается ответственность только за те различия в потреблении ресурсов, которые обусловлены изменением потребляемого количества этих ресурсов);

отсутствует возможность контроля, как объемов потребляемых ресурсов, так и их цены (менеджер не несет ответственности, так как такие расходы для него оказываются неуправляемыми).

Степень детализации отчетов менеджеров заметно варьирует в зависимости от уровня управления: на более низком уровне отчет по затратам будет более детализированным, на более высоком уровне отчет по затратам будет менее детализированным. Аналитические действия по изучению затрат по центрам ответственности сводятся к исследованию причин отклонений фактических затрат от норматива (плана, сметы). На протяжении всего отчетного периода отклонения фактических затрат фиксируются нарастающей суммой, что позволяет контролировать действенность управленческих мер по устранению нежелательных отклонений. Безусловно, организацию анализа затрат по центрам ответственности заметно усложняет их учет, но вместе с тем, существенно повышает ответственность руководителей всех уровней за эффективное использование ресурсов и повышение эффективности предприятия.

Основными источниками резервовснижения себестоимости продукцииявляются следующие:

увеличение объемов выпуска продукции за счет более полного использования производственных мощностей;

сокращение затрат на производство и реализацию продукции за счет повышения уровня производительности труда, экономии расходов сырья, материалов, топлива, энергии, повышения эффективности использования оборудования, снижения непроизводительных расходов и уровня брака.

Оценка резервов снижения себестоимости

продукции

![]() производится по следующей формуле:

производится по следующей формуле:

![]() ,

(2.159)

,

(2.159)

где

![]() - величина удельной себестоимости

единицы продукции в отчетном периоде;

- величина удельной себестоимости

единицы продукции в отчетном периоде;

![]() - возможная величина удельной себестоимости

продукции в результате использования

резервов;

- возможная величина удельной себестоимости

продукции в результате использования

резервов;

![]() - резервы сокращения общих затрат;

- резервы сокращения общих затрат;

![]() - дополнительные затраты на освоение

резервов увеличения выпуска продукции;

- дополнительные затраты на освоение

резервов увеличения выпуска продукции;

![]() - резервы увеличения выпуска продукции.

- резервы увеличения выпуска продукции.

Резервы увеличения выпуска продукции![]() выявляются в результате анализа

выполнения производственных программ

и использования конъюнктуры рынка сбыта

продукции. При увеличении объемов

производства на имеющихся производственных

мощностях возрастает только общая сумма

переменных затрат, а общие постоянные

затраты не изменяются (рис. 2.8).

выявляются в результате анализа

выполнения производственных программ

и использования конъюнктуры рынка сбыта

продукции. При увеличении объемов

производства на имеющихся производственных

мощностях возрастает только общая сумма

переменных затрат, а общие постоянные

затраты не изменяются (рис. 2.8).

Резервы сокращения общих затрат![]() определяются по каждой статье расходов

за счет конкретных

определяются по каждой статье расходов

за счет конкретных![]() -х

мероприятий по внедрению новой техники

и технологии, повышению уровня организации

труда и других. Таким образом, в системе

анализа можно выделить резервы сокращения

затрат по оплате труда, материальных

затрат, расходов на содержание основных

средств, накладных расходов и т.д.

-х

мероприятий по внедрению новой техники

и технологии, повышению уровня организации

труда и других. Таким образом, в системе

анализа можно выделить резервы сокращения

затрат по оплате труда, материальных

затрат, расходов на содержание основных

средств, накладных расходов и т.д.

Резервы сокращения затрат по оплате

труда![]() можно оценить по следующей формуле:

можно оценить по следующей формуле:

![]() ,

(2.160)

,

(2.160)

где

![]() - удельная трудоемкость продукции в

отчетном периоде;

- удельная трудоемкость продукции в

отчетном периоде;

![]() - возможная величина удельной трудоемкости

продукции в результате использования

резервов;

- возможная величина удельной трудоемкости

продукции в результате использования

резервов;

![]() - возможный уровень среднечасовой оплаты

труда в результате использования

резервов;

- возможный уровень среднечасовой оплаты

труда в результате использования

резервов;

![]() - возможный уровень выпуска продукции.

- возможный уровень выпуска продукции.

Резервы сокращения материальных

затрат![]() определяются следующим образом:

определяются следующим образом:

![]() ,

(2.161)

,

(2.161)

где

![]() и

и![]() - фактический и возможный уровень

расходов

- фактический и возможный уровень

расходов

материалов в отчетном и планируемом периодах;

![]() - прогнозные цены на материалы.

- прогнозные цены на материалы.

Резервы сокращения расходов на амортизацию основных средств формируются за счет возможного их списания, передачи в аренду и определяются по формуле

![]() ,

(2.162)

,

(2.162)

где

![]() - первоначальная стоимость списываемых

- первоначальная стоимость списываемых![]() -х

основных средств;

-х

основных средств;

![]() - месячная норма амортизации

- месячная норма амортизации![]() -х

основных средств;

-х

основных средств;

![]() - перечень списываемых основных средств.

- перечень списываемых основных средств.

Резервы экономии накладных расходоввыявляются методом факторного анализа по каждой статье затрат за счет рационального сокращения аппарата управления и других управленческих расходов.

Дополнительные затраты на освоение

резервов выпуска продукции![]() определяются по каждому

определяются по каждому![]() -му

виду продукции и включают, как правило,

расходы по заработной плате на

дополнительный выпуск продукции,

дополнительные расходы сырья, материалов,

топлива, энергии и прочие переменные

затраты, которые изменяются пропорционально

изменения объемов выпуска продукции

(рис. 2.8). Для оценки уровня дополнительных

затрат

-му

виду продукции и включают, как правило,

расходы по заработной плате на

дополнительный выпуск продукции,

дополнительные расходы сырья, материалов,

топлива, энергии и прочие переменные

затраты, которые изменяются пропорционально

изменения объемов выпуска продукции

(рис. 2.8). Для оценки уровня дополнительных

затрат![]() можно использовать формулу

можно использовать формулу

![]() ,

(2.163)

,

(2.163)

где

![]() - объемы выпуска продукции

- объемы выпуска продукции![]() -го

вида;

-го

вида;

![]() - удельные переменные затраты в расчете

на единицу продукции

- удельные переменные затраты в расчете

на единицу продукции![]() -го

вида.

-го

вида.