Затраты продукта и расходы периода

В зависимости от их экономической роли в системе производства и управления затраты подразделяются на производственные и непроизводственные затраты, иначе говоря, на затраты продукта и расходы периода.

Производственные затраты (затраты продукта) – это затраты, связанные с осуществлением собственно производственной деятельности, с созданием добавленной стоимости (конверсионные затраты), поэтому их называют «затратами на продукт». Они имеют место при наличии производства и уменьшаются в процессе его свертывания. Поскольку они непосредственно показывают те затраты, которые необходимо произвести, чтобы создать продукт деятельности, в мировой практике они включаются в остатки запасов готовой продукции и незавершенного производства.

Непроизводственные затраты (расходы периода) – это затраты, являющиеся функцией длительности отчетного периода. Они, как правило, не включаются в стоимость запасов и рассматриваются как расходы периода, в котором они были фактически осуществлены, то есть списываются на счет продаж. Все непроизводственные затраты являются расходами периода. Они окупаются за счет общего финансового результата деятельности предприятия.

Затраты периода – всегда осуществленные. Они не могут учитываться в качестве активов. То есть это – расходы предприятия.

К затратам периода относят затраты на содержание, организацию и управление производством, которые формируются на двух уровнях:

в производственных подразделениях (затраты на управление цехом, производственным участком, хозяйством), то есть на счете 25 «Общепроизводственные расходы» и

по организации в целом (затраты на содержание администрации, функциональных служб и общехозяйственных подразделений – так называемого АУП), то есть на счете 26 «Общехозяйственные расходы».

Но затраты на организацию и управление производственными подразделениями чаще относят к производственным затратам, то есть к затратам продукта (это зависит от того, какую себестоимость рассчитывают на предприятии – полную или сокращенную). Если организация в соответствии с принятой учетной политикой формирует сокращенную себестоимость выпускаемого продукта, то затраты на управление и организацию непосредственно производственного процесса будут являться расходами отчетного периода, наряду с общехозяйственными расходами и расходами на продажу.

К управленческим (административным) расходам относят, как правило, затраты на управление организацией в целом. Именно они напрямую не связаны с производством, не зависят ни прямо, ни косвенно от его объемов и являются расходами отчетного периода. Это – собственно управленческие расходы (заработная плата администрации, содержание административных помещений и т.д.) и общехозяйственные расходы (содержание функциональных служб, коммунальные, командировочные, представительские и т.д.).

К коммерческим расходам (расходам на продажу) относятся расходы, связанные с продвижением товаров на рынок, доведением их до покупателя, исследованием рынка. Это – транспортные расходы и расходы на упаковку, расходы на рекламу, на проведение маркетинговых исследований и т.д.

Прямые и косвенные затраты

В зависимости от способа включения в себестоимость продукции затраты делятся на прямые и косвенные.

Прямые затраты – это затраты, которые в момент их возникновения можно непосредственно и экономично (на основании первичных документов без дополнительных расчетов) отнести на объект калькуляции, то есть здесь объект учета затрат (место их возникновения) совпадает с объектом калькулирования.

Косвенные затраты – это затраты, которые не могут быть отнесены в момент возникновения на объект калькуляции, они должны быть предварительно собраны на отдельном счете, отражающем место их возникновения, а затем, используя дополнительные расчеты, распределены между изготавливаемыми продуктами. Они включают в себя затраты, связанные с техническим обслуживанием оборудования и помещений, со сбытом товаров и услуг, обеспечением условий деятельности предприятия.

Если учет прямых издержек не вызывает затруднений, то распределение косвенных затрат является серьезной проблемой для бухгалтера по управленческому учету. Поскольку себестоимость продукции, работ или услуг часто служит базой для установления отпускной цены (трансфертных цен), то в конечном итоге необходимо каким-то образом распределить все косвенные затраты между произведенными изделиями. Для этого надо определить, какое количество или какую часть от общих косвенных затрат вбирает в себя (поглощает) тот или иной продукт. Для этих целей вводится понятие коэффициента поглощения, который рассчитывается на основе какого-либо фактора издержек, иначе говоря, на основе какой-то базы распределения. Одним из методов распределения, считающимся традиционным для российского учета, является деление косвенных (накладных) затрат пропорционально прямым затратам труда (либо всем прямым затратам). В данном случае базой распределения будут являться соответствующие прямые издержки, а коэффициентом поглощения – доля таких прямых затрат на производство определенного вида продукции в общей сумме соответствующих прямых затрат.

|

Постоянные и переменные затраты В зависимости от отношения к изменению уровней деловой активности (объемов производства, продаж и т.д.) совокупные затраты подразделяют на переменные и постоянные. Совокупные затраты – это затраты, которые необходимо произвести, чтобы осуществить весь объем выпуска и/или продаж продукции (товаров). Удельные затраты – затраты, необходимые для производства (продажи) единицы продукции (товара). Переменные затраты – это затраты, которые меняются с изменением уровня деловой активности организации (объемов продаж, объемов производства, объемов деятельности). Переменные затраты всегда прямые. Поэтому основным примером таких затрат являются прежде всего прямые затраты материалов и затраты на оплату труда основных работников. Иногда выделяют условно-переменные затраты. Условно-переменные затраты – это затраты, которые меняются с изменением объемов производства и прочих уровней деловой активности, но эта зависимость не прямо пропорциональная. Примером таких затрат могут служить: затраты на содержание и обслуживание машин и оборудования, а также заработная плата производственного управленческого персонала (общепроизводственные расходы). Но, кроме того, выделяют пропорциональные, прогрессивные, дегрессивные и регрессивные переменные затраты. Пропорциональные затраты изменяются пропорционально изменению уровня деловой активности (объему производства или продаж, загрузке и т.д.). Примером пропорциональных затрат могут служить прямые затраты сырья, сдельная зарплата основных работников и т.д.). Прогрессивные затраты растут быстрее, чем возрастает уровень деловой активности (заработная плата при сдельно-прогрессивной оплате). Дегрессивные затраты растут медленнее, чем возрастает уровень деловой активности (затраты на вспомогательные материалы, электроэнергию для технологических нужд и т.д.). Регрессивные затраты сокращаются при росте уровня деловой активности (такими затратами могут быть постоянные затраты в расчете на единицу продукта). Следовательно, рассматривая затраты на весь объем выпуска, их можно графически отобразить следующим образом.

Поведение совокупных затрат

Объем

Поведение удельных затрат

Переменные

постоянные (регрессивные затраты)

Объем

Постоянные или условно-постоянные затраты – это затраты, которые относительно стабильны (незначительно меняются) по отношению к динамике производства или продаж. Как уже было отмечено, в расчете на единицу продукта они изменяются. Переменные же затраты в расчете на единицу продукта постоянны. Объем продаж или период времени, при котором сохраняется такая стабильность, то есть при котором поведение затрат подчиняется определенной зависимости, называют приемлемым (уместным) или релевантным уровнем. Также данный уровень деловой активности называют масштабной базой.

Реальная зависимость и ее линейная аппроксимация.

З аппроксимация Реальное поведение затрат

Уровень деловой Релевантный уровень активности (объем)

Реальная зависимость и релевантный уровень по постоянным затратам.

З

Реальное поведение

Уровень деловой Релевантный уровень активности (объем)

Часто в составе каких-либо затрат присутствуют как переменная, так и постоянная составляющие. Организации бывает необходимо выделить каждую составляющую, чтобы обеспечить разделение всех затрат на переменные и постоянные. В таком случае используются различные методы дифференциации затрат:

Рассмотрим разделение затрат на переменные и постоянные с помощью метода максимальной и минимальной точки. Составляющие по переменным и постоянным затратам на контроль качества изделий не выделены. Но организация собирается использовать данную классификацию затрат в управленческом учете. Данные по затратам следующие.

Определяем коэффициент изменения затрат: Затрат 8 860 – 8 350

Объема 23 - 17 Затем коэффициент изменения затрат умножается на значение объема производства. Таким образом, определяется сумма переменных затрат. После вычитания суммы переменных затрат из общей величины затрат получаем сумму постоянных затрат (с некоторой долей приближения): 85 * 17 = 1 445; 8 350 – 1 445 = 6 905; 85 * 23 = 1 955; 8 860 – 1 955 = 6 905. То есть с помощью метода максимальной и минимальной точки можно определить зависимость Y = aX + b, или Y = 85X + 6 905, которой подчиняется поведение затрат при их линейной аппроксимации.

|

Затраты

прогрессивные

Затраты

прогрессивные пропорциональные

пропорциональные дегрессивные

дегрессивные постоянные

постоянные

Затраты

Затраты

атраты Линейная

атраты Линейная

атраты

атраты

затрат

затрат

К

= =

= 85

К

= =

= 85

|

БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ

Раздел 2.2. ФОРМИРОВАНИЕ СЕБЕСТОИМОСТИ ВЫПУСКАЕМОГО ПРОДУКТА

Себестоимость продукции – это сумма затрат, которые необходимо произвести, чтобы создать определенный объем продукции (за месяц, квартал, год или в рамках конкретного заказа). Себестоимостью реализованной продукции называют ту сумму затрат, которая необходима для создания и реализации определенного количества продукции. Практически в производственных организациях затраты на производство продукции состоят из трех основных функциональных элементов:

Первые две величины, являясь прямыми, а также переменными затратами, образуют прямые производственные затраты и составляют основу для исчисления прямой (усеченной, ограниченной) себестоимости продукции. Производственная себестоимость рассчитывается путем добавления к прямой (ограниченной) себестоимости накладных производственных расходов. Производственная себестоимость участвует в формировании валовой прибыли организации (в терминологии бухгалтерского учета). Важнейшей проблемой при формировании себестоимости производимого продукта является распределение накладных затрат. При этом организация может учесть все накладные затраты при формировании общего финансового результата деятельности организации. Тогда распределения затрат между продуктами не потребуется. Второй проблемой является распределение затрат между отчетными периодами. Организация определяет, какие затраты включить в себестоимость продукции отчетного периода, а какие – оставить в незавершенном производстве. Организация, стремящаяся лишь определить финансовый результат своей деятельности, вполне может ограничиться расчетом сокращенной (неполной) себестоимости. Кстати, такой формат калькулирования себестоимости совпадает с налоговым подходом. Но для целей ценообразования, определения конкурентоспособности продукции, для рассмотрения рентабельности видов продукции необходимо вычислять полную себестоимость. Схема учета затрат и формирования себестоимости продукции Незавершенное производство на начало отчетного периода отсутствует.

Формирование фактической себестоимости С

Оборот по дебету Оборот по кредиту (осуществленные затраты) (фактическая себестоимость)

Сальдо конечное

Всегда известны Сумма известна, но надо разделить

При определении фактической себестоимости необходимо учитывать, что по кредиту калькуляционного счета отражаются также суммы переданных из производственного подразделения обратно на склад материалов. Также при использовании попередельного метода обороты на калькуляционных счетах могут увеличиваться из-за отражения одних и тех же сумм в разных переделах. Методы калькулирования себестоимости могут быть различными. Их можно классифицировать следующим образом.

В зависимости от целей ценообразования и других управленческих целей (полнота расчета в рамках управленческого учета):

В зависимости от применения методов планирования и контроля затрат:

В зависимости от типа производства:

Полная себестоимость необходима для возможности корректировки цен на продукт производства в стандартных условиях, т.е. в зависимости от рыночных колебаний цен на продукт. Себестоимость по методу «директ-костинг» необходима в случаях формирования нестандартной цены. То есть в случаях, когда организация ставит задачей захватить определенный сегмент рынка или удержаться на нем, когда хочет сохранить определенный круг клиентов и при принятии различных управленческих решений. В России фактическую себестоимость рассчитывает любая фирма, независимо от того, применяет она или нет нормативную себестоимость. Западные методики предполагают отражение в учете только нормативной себестоимости с отнесением отклонений фактических затрат от нормативных прямо на финансовый результат (система «стандарт-кост»). Следует отметить, что в первых трех классификациях выбор метода калькулирования определяется исключительно выбором организации, решением руководства и зависит от целей поставленных перед предприятием. В последнем, четвертом случае применение той или иной методики в первую очередь зависит от типа производства. Определившись с базовой методикой, организация может разработать свой метод расчета себестоимости, включающий любую из известных методик и их комбинации. Здесь большое значение имеет способ определения организацией остатков незавершенного производства и закрепление его в учетной политике предприятия. Часто в литературе можно встретить большее количество базовых методик. Так, например, выделяют позаказное калькулирование, простое калькулирование, попроцессное калькулирование и попередельное калькулирование. По нашему мнению простое, попроцессное и попередельное калькулирование – разновидности одного и того же метода. Мы рассмотрим применение базовых методик. Комбинации различных методов – прерогатива организации. Позаказный метод калькулирования себестоимости продукта Основными характеристиками позаказного метода являются следующие. 1. Измерение затрат по каждой завершенной партии изделий или по заказу, а не за промежуток времени. 2. Период исполнения заказа не совпадает с отчетным периодом. 3. Ведение в Главной книге только одного счета (субсчета) "Основное производство" (отдельные заказы при этом отражаются в аналитическом учете на бланках-заказах). Серьезной проблемой данного метода является распределение накладных затрат, поскольку их величина из месяца в месяц меняется, а время окончания заказов не совпадает с временем окончания отчетного периода. Возникает необходимость найти способ их распределения до окончания отчетного периода. Наиболее распространенный путь - использовать нормативный коэффициент или заданную ставку распределения накладных расходов. Этот коэффициент является индивидуальным для каждого подразделения или объекта.

Коэффициент рассчитывается в три этапа. 1. Составление прогноза накладных затрат на основе динамики затрат по всем производственным подразделениям. Например, прогнозируется сумма накладных затрат предприятия в размере 30000 рублей. 2. Выбор критерия для распределения накладных затрат (число отработанных часов или единиц выпускаемой продукции и т.д.) и планирование его величины. Например, расчетное число машино-часов на следующий период составляет 50 машино-часов. 3. Деление прогнозируемой на предстоящий период величины накладных расходов на прогнозируемое количество выбранного носителя расходов. И определение таким образом нормативного коэффициента. В нашем случае это – 30 000 / 50 = 600 руб./маш.-час. Далее накладные расходы относятся на изготавливаемую продукцию с использованием полученного коэффициента, то есть на каждый час машинного времени будет относиться по 600 руб. накладных затрат. На сумму избыточно распределенных или недораспределенных накладных затрат финансовый результат корректируется в конце отчетного периода.

Пример распределения косвенных затрат при позаказном методе Планируемые накладные затраты типографии на предстоящий период – 300 000 рублей. За фактор затрат принято количество машино-часов работы оборудования – 50 000 часов. Нормативный коэффициент в таком случае равен: Планируемые накладные затраты 300 000 руб.

К Планируемая величина фактора затрат 50 000 маш-час 18 числа отчетного месяца был закончен 1-й заказ, при выполнении которого было использовано 20 000 часов машинного времени, следовательно, количество накладных расходов, приходящееся на первый заказ – 6 * 20 000 = 120 000 руб., то есть в учете делается запись: Дебет 20 Кредит 25 120 000 и потом, при продаже продукта: Дебет 90.2 Кредит 20 на сумму, содержащую 120 000 руб.

25 числа того же месяца был закончен 2-й заказ, при выполнении которого было использовано 10 000 часов машинного времени, следовательно, количество накладных расходов, приходящееся на второй заказ – 6 * 10 000 = 60 000 руб., то есть в учете делается запись: Дебет 20 Кредит 25 60 000 и Дебет 90.2 Кредит 20 на сумму, содержащую 60 000 руб. 28 числа того же месяца был закончен 3-й заказ, при выполнении которого было использовано 25 000 часов машинного времени, следовательно, количество накладных расходов, приходящееся на третий заказ – 6 * 25 000 = 150 000 руб., то есть в учете делается запись: Дебет 20 Кредит 25 150 000 и Дебет 90.2 Кредит 20 на сумму, содержащую 150 000 руб. В конце месяца были определены фактические накладные расходы, которые составили 320 000 руб., то есть дебетовый оборот по счету 25 составил 320 000 руб.: 25 Таким образом, возникли «перераспределенные» расходы.

60 000 <Дебет 90.2 Кредит 25 - 10 000>, поскольку произошла 150 000 экономия накладных расходов.

сью Дебет 90.2 Кредит 25.

Попроцессный (попередельный) метод калькулирования себестоимости продукта

Основными характеристиками попроцессного метода являются следующие. 1. Группировка производственных затрат по отдельным подразделениям или производственным участкам безотносительно к отдельным заказам. 2. Списание затрат за календарный период, а не за время, необходимое для завершения отдельного заказа. 3. Открытие нескольких аналитических счетов к счету "Основное производство" для каждого подразделения или производственного участка (по разновидностям изготавливаемой продукции). Проблемой попроцессного метода является расчет остатков незавершенного производства. Специалистам необходимо определить себестоимость произведенного продукта. Они знают сумму начального незавершенного производства, поскольку она содержится в отчетности на начало отчетного периода. Кроме того, всегда известны затраты, осуществленные за время отчетного периода. Остаются неизвестными две величины: конечный остаток незавершенного производства и фактическая себестоимость выпущенной продукции. Сумма этих величин известна. Она равна сумме остатков незавершенного производства на начало периода и затрат, осуществленных в отчетном периоде. Распределить эту сумму на два значения это значит – определить себестоимость. Именно поэтому каждая компания определяется с методикой исчисления остатков незавершенного производства. Для определения остатков незавершенного производства используется его инвентаризация. Это очень трудоемкий процесс, поэтому организации ищут более легкий выход. Некоторые компании определяют незавершенное производство только по прямым затратам материалов. В основном это – компании, в которых материалы составляют большую часть затрат (т.е. преобладает элемент материальные затраты). Другие определяют остатки по всем прямым затратам. Третьи считают незавершенное производство по прямым затратам и доле накладных затрат. Видно, что невозможно посчитать себестоимость однозначно. И каждая организация в своей учетной политике определяет методику калькулирования остатков незавершенного производства. Существуют методики, позволяющие посчитать незавершенное производство путем расчетов. Для этого незавершенное производство пересчитывается в условные единицы.

Условные единицы продукции, которые в своей сумме составляют условный объем производства, равны величине, состоящей из двух компонентов. 1. Общее количество начатых и законченных за данный отчетный период изделий. 2. Количество изделий, которое могло бы быть произведено, если бы затраты, вложенные во все изделия, находящиеся в незавершенном производстве, пошли на доведение продукции до конечного состояния. Для подсчета количества условно готовой продукции используется так называемый "процент завершенности", который показывает процент вложенных в объект производства затрат. Аналогично "процент незавершенности" означает тот процент затрат, который осталось вложить в изделие, чтобы довести его до полного изготовления. Такая методика применима на предприятии с хорошо отработанным технологическим процессом. Иначе возникают проблемы расчета процента завершенности.

При классическом попередельном учете выделяют полуфабрикатный и бесполуфабрикатный методы учета затрат на производство продукции. Далее на примере иллюстрируется использование бесполуфабрикатного метода, полуфабрикатного метода с использованием счета 21 «Полуфабрикаты собственного производства» и полуфабрикатного метода без использования счета 21 «Полуфабрикаты собственного производства».

Пример. В организации есть три цеха (передела). Затраты по переделам (цехам) распределяются следующим образом.

Недостатком полуфабрикатного метода является наслоение затрат во внутрихозяйственных оборотах, которые необходимо исключать при выявлении финансового результата по организации в целом. К достоинству полуфабрикатного метода относится возможность определения себестоимости отдельных видов продукции (полуфабрикатов, переделов) и выявления причин отклонений на каждом отдельном сегменте производства. Полуфабрикатный метод с применением счета 21 «Полуфабрикаты собственного производства» применяется в том случае, когда часть полуфабрикатов реализуется на сторону.

МАРЖИНАЛЬНЫЙ ПОДХОД К РАСПРЕДЕЛЕНИЮ ЗАТРАТ. МЕТОД «ДИРЕКТ-КОСТИНГ» С учетом релевантного уровня все затраты можно разделить на переменные и постоянные. Это - очень важный момент для маржинального подхода к распределению затрат, который используется для составления внутренней сегментарной отчетности. Сегментом называется любой участок, элемент или предмет деятельности отдельной хозяйственной единицы. Менеджер, руководящий данным сегментом деятельности, собирает и анализирует информацию о затратах, составляя сегментарную отчетность. Наилучшие модели динамики затрат получаются на основе маржинального подхода, поскольку он подразумевает учет в составе себестоимости только тех затрат, которые изменяются в результате изменения уровня деловой активности. С помощью этого достигается регулирование затрат и возможность их контроля и принятия управленческих решений. На основе маржинального подхода проводится калькулирование себестоимости продукции по переменным издержкам (учет по маржинальной, усеченной себестоимости). При использовании данного метода в себестоимости учитываются только прямые переменные затраты (просто прямые затраты) на производство и реализацию продукции, они и составляют усеченную (маржинальную) себестоимость. Разница между выручкой от реализации и усеченной себестоимостью называется маржинальным доходом (маржинальной прибылью), из которого покрываются общие издержки периода (постоянные коммерческие и административные расходы, постоянные производственные накладные расходы). Отсюда второе название данного вида прибыли – сумма покрытия. Данный метод расчета усеченной себестоимости, получивший еще название «директ-костинг», позволяет рассчитывать дополнительный доход, который может получить предприятие, например, используя свободные резервы (оборудование, простаивающее в ночное и прочее нерабочее время и т.д.). Он очень эффективен при определении рентабельности отдельных сегментов производства, незаменим при составлении бизнес-планов, при ценообразовании. Калькуляция по переменным затратам позволяет прогнозировать прибыль, исходя из предполагаемого уровня расходов, и определять для каждой конкретной ситуации объем продаж, обеспечивающий безубыточную деятельность. При этом руководство организации получает информацию относительно «вклада» каждого выпускаемого вида продукции в общий финансовый результат. Данный метод позволяет определять цену продукции в нестандартных ситуациях (при захвате рынка, при стремлении удержаться на рынке, при продвижении на рынок новых продуктов). При расчете себестоимости по принципу переменных затрат часть административных и коммерческих расходов могут попасть в себестоимость изготовленного продукта, а, следовательно, в активы организации через незавершенное производство и остатки готовой продукции на складе. Это уменьшит себестоимость реализованного продукта (увеличит финансовый результат) по сравнению с системой учета полных затрат, при которой рассчитывается производственная себестоимость, включающая все прямые затраты и производственные накладные расходы. Но такие же остатки предыдущего отчетного периода, попадая в себестоимость реализованной продукции отчетного периода, увеличивают ее, а, следовательно, уменьшают финансовый результат. То есть в среднем финансовый результат не зависит от выбора системы калькулирования себестоимости.

Международные стандарты финансовой отчетности не рекомендуют применение метода «директ-костинг», то есть маржинального подхода, для формирования финансовой отчетности.

Трансфертная цена – цена, по которой продукция и услуги передаются другим подразделениям одной компании. То есть, это – внутренняя цена передачи ресурсов, необходимая для определения результатов деятельности отдельного подразделения, оценки его вклада в общий финансовый результат. Трансфертные цены могут устанавливаться на основе:

Может устанавливаться также двойное трансфертное ценообразование, когда цена продающего подразделения отличается от цены покупающего подразделения. Выбор трансфертной цены осуществляет руководство организации. Следует отметить, что в российском учете трансфертные цены пока используются в основном при бюджетном финансировании. Одним из основных методов, применяемых управленческим анализом, является маржинальный подход, называемый также анализом «затраты-объем-прибыль» или cost-volume-profit – CVP-анализ (метод «директ-костинг»), использующий разделение издержек на переменные и постоянные. CVP-анализ рассматривает изменение прибыли как функцию набора факторов: переменных и постоянных затрат, цены продажи, объема и ассортимента реализованной продукции. Изучив взаимодействие затрат, объема продаж и чистой прибыли, менеджер принимает корректные решения по планированию. Вопросы, на которые отвечает маржинальной анализ (анализ безубыточности):

Концепция маржинальной прибыли отличается от концепции валовой прибыли. Валовая прибыль покрывает непроизводственные затраты, а маржинальная прибыль покрывает постоянные затраты. Поэтому и отчеты о прибылях и убытках строятся по-разному: отчет, использующий валовую прибыль, построен по функциональному признаку затрат (производственные, непроизводственные), а отчет, использующий маржинальную прибыль, построен по поведенческому признаку затрат (переменные, постоянные).

Итак, для составления финансовой отчетности данный метод, как правило, не используется. Но его применение дает хорошие результаты в системе управленческого учета. Он служит для принятия управленческих решений. Важность данного метода для управленческого учета подчеркивается тем, что в некоторых странах, например, во Франции управленческий учет называют маржинальным учетом.

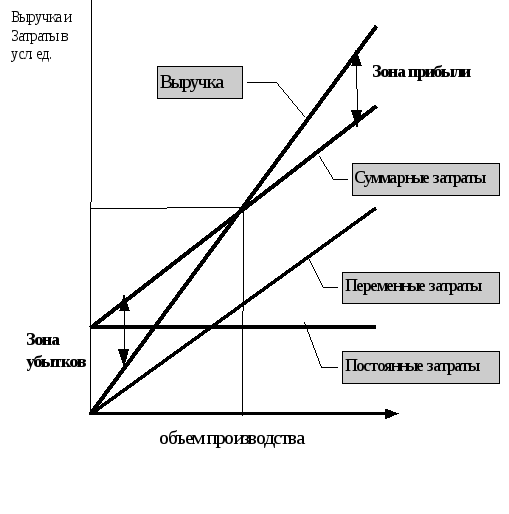

Раздельный учет постоянных и переменных затрат, использующийся в бухгалтерском учете, планировании и анализе, является основой простого и надежного метода определения и прогнозирования прибыли предприятия. Его называют методом критической точки, анализом безубыточности или анализом "затраты - объем - прибыль" (cost - volume - profit, CVP). Суть данного метода состоит в том, что во-первых, элементы затрат разделяются по видам активности и разграничиваются на переменные и постоянные; во-вторых, переменные затраты относятся на себестоимость продукции, а постоянные затраты, которые существуют независимо от экономического объекта (объекта калькулирования), относятся на счет финансовых результатов. Исходя из этого, незавершенное производство и запасы нереализованной готовой продукции оцениваются только по переменным (прямым) затратам. Этот метод в какой-то мере помогает решить проблему распределения накладных расходов, так как переменные затраты состоят из прямых и части косвенных затрат. Но основным достоинством данного метода является возможность определения минимальной цены продажи изготовленной продукции и возможность прогнозировать желаемую прибыль. Прибыль является результатом переменных, а не постоянных затрат, поскольку влиять на себестоимость можно лишь изменением переменных затрат (либо изменением объемов производства и продаж), произвести изменение совокупных постоянных издержек за ограниченный промежуток времени невозможно. Сумма покрытия, то есть разница между выручкой и переменными затратами, должна возмещать постоянные расходы независимо от объемов производства, только тогда предприятие будет рентабельным. На этом и построен метод критической точки, то есть анализ безубыточности. Он означает, что предприятие должно работать только в области прибыльности, выше критической точки. Безубыточность - это состояние фирмы, когда она не имеет ни прибылей, ни убытков, то есть прибыль равна нулю. Следовательно, получаем следующее выражение.

Если прибыль равна нулю, то получаем

Выручка - Переменные затраты = Постоянные затраты.

Маржинальный доход (прибыль)

Данная формула как нельзя лучше иллюстрирует определение "сумма покрытия".

Уравнение можно преобразовать, учитывая, что себестоимость всего выпуска складывается из суммы удельных себестоимостей от дельных изделий.

* - * = * или

* =

Маржинальный доход на единицу продукции (удельный маржинальный доход)

Из этого выражения можно определить пограничное количество выпускаемых изделий, при котором предприятие окупит все свои расходы, но не получит никакой прибыли. Постоянные затраты

Маржинальный доход на единицу продукции

Например, постоянные расходы составляют 2000 условных единиц, цена одного изделия - 200 условных единиц, переменные затраты, необходимые для производства одного изделия - 120 условных единиц. Тогда необходимо произвести 2000 / (200 - 120) = 25 изделий, чтобы окупить все затраты на производство. С помощью данного метода можно прогнозировать прибыль и рассчитывать объем выпуска, обеспечивающий данную прибыль. Преобразуя вышеуказанные выражения, получаем: Постоянные затраты + Прибыль

единицу продукции Например, используя предыдущие данные, рассчитаем количество изделий, необходимое для получения прибыли в сумме 1200 условных единиц. (2000 + 1200) / (200 - 120) = 40 изделий.

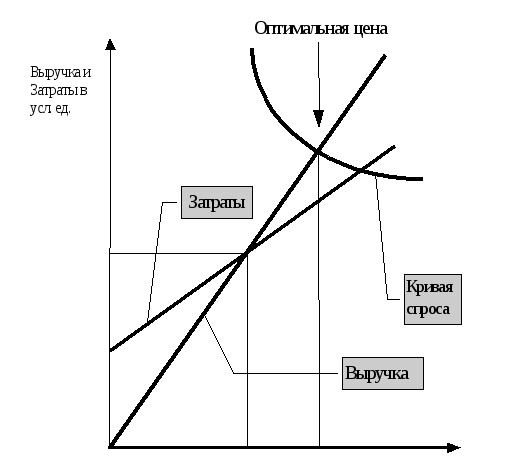

Очень наглядно анализ безубыточности проводится графическим методом. На графике точка пересечения линии суммарных доходов с линией суммарных расходов дает тот объем реализации, с которого фирма начинает получать прибыль. Эта точка называется критической точкой, точкой безубыточности, порогом рентабельности.

Анализ "затраты-объем-прибыль" (CVP - анализ) играет особенно важную роль, когда наступает момент падения платежеспособного спроса на продукцию вследствие увеличения объема продаж и насыщения рынка. Такая ситуация требует, как правило, снижения цены, что влечет за собой снижение прибыли. Дополнив имеющийся график взаимосвязи затрат и объема реализации кривой спроса, можно определить оптимальную цену продукции и тот объем продаж, который позволит фирме получить максимальную прибыль в данной ситуации. Рассмотрим возможности графического определения объема продаж, позволяющего фирме выбрать оптимальную возможность совершать сделки с прибылью в любых условиях рынка.

Мы рассмотрели возможности CVP -анализа, но следует остановиться и на недостатках данного метода. Во-первых, метод критической точки не может окончательно решить вопрос об отнесении косвенных затрат на себестоимость изготавливаемой продукции. Это относится к части косвенных затрат, являющихся переменными (например амортизация производственного оборудования). Возникает все та же проблема распределения косвенных издержек на производство и сбыт каждого вида продукции. Во-вторых, на практике не всегда легко разграничить элементы затрат на переменные и постоянные. В-третьих, на изменение маржинального дохода может влиять стоимость приобретенных средств производства, эффективность их использования и, как уже было рассмотрено, цена реализации. На основе маржинального подхода проводится калькулирование себестоимости продукции по переменным издержкам (учет по маржинальной, усеченной, себестоимости). При использовании данного метода в себестоимость учитываются только прямые затраты на производство и реализацию продукции, они и составляют маржинальную себестоимость. Разница между выручкой от реализации и усеченной себестоимостью называется маржинальным доходом, из которого покрываются общие периодические издержки (коммерческие и административные расходы, производственные накладные расходы). Отсюда второе название данного вида прибыли - сумма покрытия. Данный метод усеченной себестоимости, получивший еще название “директ-костинг”, позволяет рассчитывать дополнительный доход, который может получить предприятие, например, используя оборудование, простаивающее в ночное и прочее нерабочее время. Он очень эффективен при определении рентабельности отдельных сегментов производства, незаменим при составлении бизнес-планов, ценообразовании. Калькуляция по переменным затратам позволяет прогнозировать прибыль, исходя из предполагаемого уровня расходов, определять для каждой конкретной ситуации объем продаж, обеспечивающий безубыточную деятельность. При этом руководство организации получает информацию относительно «вклада» каждого выпускаемого вида продукции в общий финансовый результат. Данный метод позволяет также рассчитывать дополнительный доход, который может получить предприятие, используя свободные резервы, он очень эффективен при определении рентабельности отдельных сегментов производства, незаменим при составлении бизнес-планов. Международные стандарты финансовой отчетности не рекомендуют применение метода «директ-костинг», то есть маржинального подхода, для формирования финансовой отчетности. Но применение данного метода дает хорошие результаты в системе управленческого учета. Служит для принятия управленческих решений, как уже можно было убедиться на рассмотренных примерах. Планирование деятельности организации, оценка ее рентабельности невозможны без определения точки безубыточности. Ранее уже определялась точка безубыточности, то есть критический объем реализации, при котором фирма не имеет прибыли, но и не несет убытков. Можно определить точку безубыточности по стоимости: Постоянные затраты

Коэффициент маржинального дохода где коэффициент маржинального дохода – это отношение маржинального дохода к объему продаж.

Для того чтобы узнать, насколько может сократиться объем реализации до безубыточного состояния, определяют кромку безопасности:

Запас финансовой прочности = Планируемая выручка – Порог рентабельности (кромка безопасности) от реализации или в процентном выражении: Планируемая выручка – Порог рентабельности

К Планируемая выручка от реализации

С помощью данного метода можно прогнозировать прибыль и рассчитывать объем выпуска, обеспечивающий данную прибыль.

Постоянные затраты + Прибыль

единицу продукции Например, используя предыдущие данные, рассчитаем количество изделий, необходимое для получения прибыли в сумме 1200 условных единиц. (2000 + 1200) / (200 - 120) = 40 изделий. Любое увеличение выручки организации вызывает еще большее увеличение ее прибыли. Это связано с тем, что постоянные и переменные затраты в разной степени влияют на прибыль. Переменные затраты пропорционально связаны с получаемой выручкой, а постоянные не зависят от объема продаж, а, следовательно, от полученной выручки. Такой эффект называется эффектом операционного (производственного) рычага. Сила воздействия операционного рычага показывает во сколько раз увеличится прибыль по сравнению с увеличением размера выручки. Маржинальный доход (прибыль)

операционного рычага Прибыль

НОРМАТИВНЫЙ УЧЕТ ЗАТРАТ Для эффективного контроля над деятельностью организации необходимо осуществлять бюджетирование. Функция бюджета как средства контроля и оценки деятельности организации раскрывается тогда, когда плановые (нормативные) показатели сравниваются с фактическими. Понятие «плановые показатели» применяют ко всему объему выпуска или продаж продукции, а понятие «нормативные показатели» применяют к единице продукции. То есть нормативные показатели – это удельные показатели. Разница между фактическими и нормативными показателями называется отклонением. Анализ отклонений является эффективным инструментом контроля затрат и всей системы управления. При подготовке отчетов о деятельности центров ответственности необходимо учитывать, что некоторые виды затрат изменяются в зависимости от изменения объемов выпуска (продаж). Для выполнения задач контроля необходимо скорректировать бюджетные данные на соответствующий товарный выпуск, чтобы грамотно определить отклонения фактических показателей от запланированных. Этим целям служит гибкий бюджет. Гибкий (переменный) бюджет – это бюджет, составленный для фактического диапазона деловой активности (для фактического объема продаж). Статичный (фиксированный) бюджет – это бюджет, рассчитанный на запланированный уровень деловой активности организации (объем продаж, объем выпуска продукции и т.д.). Главный бюджет компании всегда статичный. В основе составления гибкого бюджета лежит деление затрат на переменные и постоянные. Показатели в гибком бюджете рассчитываются на фактический объем реализации на основе величины удельных нормативных переменных затрат. Формула статичного (постоянного) бюджета: СБ = НПЕР * НКОЛ + НПОСТ. Формула гибкого бюджета: ГБ = НПЕР * ФКОЛ + НПОСТ, Где СБ – статичный (постоянный) бюджет, ГБ – гибкий бюджет, НПЕР – нормативные переменные затраты, НКОЛ – нормативное количество, ФКОЛ – фактическое количество, НПОСТ – нормативные постоянные затраты. Гибкий бюджет составляется в конце отчетного периода, чаще в начале следующего отчетного периода, когда становятся известными фактические данные.

Рассмотрим пример гибкого бюджета. В таблице представлены плановые затраты на производство продукции.

Фактические затраты сравниваются с гибким бюджетом. Разница показывает интересующие управленцев отклонения. Кроме того, различают «нулевые» и приростные бюджеты. «Нулевой» бюджет – это бюджет, который составляется с нуля, то есть заново на основании анализа выявленных отклонений. Такой бюджет рассчитывается по «инженерным» нормативам, то есть точным данным исследований рынка, с учетом возможностей производственного оборудования и особенностей технологического процесса. Приростный бюджет основан на исторических данных о переменных затратах и корректировке бюджета накладных затрат на заранее известный процент от фактических затрат предыдущего периода. Приростное бюджетирование не ставит под сомнение наличие накладных затрат в том количестве, в котором они учтены фактически. Такой подход стимулирует перерасход средств центром затрат. Этот подход был целесообразен (и хорошо применялся) в условиях бюджетного финансирования, поскольку являлся причиной увеличения финансирования в следующем отчетном году.

Система нормативного учета затрат (СНУЗ) может использоваться как при позаказном, так и при попроцессном методе калькулирования себестоимости. При применении этой системы все затраты, влияющие на счета запасов и себестоимость реализованной продукции, выступают как нормативные (стандартные), а не фактические. Она облегчает процедуру учета и применяется для:

СНУЗ более всего подходит для организации, чья деятельность состоит из ряда одинаковых или повторяющихся операций. При использовании нормативных затрат фактическая себестоимость определяется как алгебраическая сумма нормативной себестоимости, изменений в нормативах (при необходимости) и отклонений фактической себестоимости от нормативной: С/С ФАКТ = С/С НОРМ ± Изм. ± Откл. Вместе с анализом поведения затрат и анализом «затраты – объем – прибыль» нормативные затраты обеспечивают в учетной системе основу для создания и контроля бюджетов. Система нормативных затрат служит для оценки деятельности отдельных работников, подразделений, а также компании в целом и является основой для подготовки прогнозов и бюджетов, помогает принимать решения об установлении реальных цен. Ключевым элементом в системе управления и контроля затратами наряду с составлением смет являются нормативные затраты. Нормативные затраты представляют собой плановые затраты, то есть тщательно рассчитанные на основе исторических данных и прогнозов на будущее, предопределенные затраты, которые обычно выражаются в расчете на единицу готовой продукции и включают все три основных составляющих затрат на производство:

Как уже отмечалось нормативные затраты могут рассчитываться либо на основе фактических данных прошлых периодов, либо на основании технического анализа условий производства, анализа поставщиков и т.д. Выделяют три вида нормативов.

Нормативный метод (СНУЗ) характеризуется тем, что для каждого вида продукции составляется предварительная нормативная калькуляция на основании достижимых нормативов. Нормативный метод учета затрат и калькулирования себестоимости продукции позволяет не дожидаясь конца месяца отражать в бухгалтерском учете выпуск продукции по фактическим ценам (по сумме нормативной себестоимости и доле отклонений, приходящихся на выпущенную продукцию) и анализировать причины отклонений. В отличие от нормативного метода смысл системы «Стандарт-Кост» заключается в том, что бухгалтерский учет ведется исключительно по нормативам. То есть в учете отражается не то, что есть на самом деле, а то, что должно было произойти, и обособленно показываются отклонения. Основная задача метода «Стандарт-Кост» – учет потерь и отклонений от прибыли организации. Установленные нормы нельзя перевыполнить. Иначе будет считаться, что нормы были рассчитаны неправильно. То есть система «Стандарт-Кост» использует идеальные нормативы. Тогда выполнение норм на 80% считается хорошим результатом. Пример расчета норм при методе «Стандарт-Кост» Необходимо рассчитать нормы трудозатрат на выполнение конкретной операции. Данная операция включает подготовительный период, в течение которого рабочий налаживает оборудование, устанавливает съемные приспособления, загружает сырье. Это – ручные операции, зависящие от сноровки и умения рабочего. На втором этапе происходит машинная обработка сырья. Данная операция зависит от качества работы оборудования, его состояния, качества применяемого инструмента. Следовательно, при установлении норм следует учесть оба этапа.

Имеются следующие данные.

В данном случае видно, что третий рабочий медленнее всех справляется с наладкой оборудования и прочими операциями подготовительного этапа, но его машиное время – самое короткое из всех. Для установления нормативов по системе «Стандарт-Кост» не выбирается средняя величина, т.е. – 592 секунды. За норму в данном случае принимается сумма минимальных затрат по этапам, т.е. 510 секунд.

Нормативы затрат Как правило, нормативные затраты на единицу произведенного продукта состоят из шести элементов:

Нормативные затраты основных материалов определяются умножением нормативной цены на нормативное количество. Нормативная цена материалов представляет собой тщательную оценку затрат по определенному виду материалов на следующий учетный период. Ответственным за этот норматив является агент по закупкам, который изучает все возможные колебания цен, новые источники поставок и прочие факторы, влияющие на цену материалов. Как правило, за нормативную цену принимается рыночная цена исходя из условий франко-станция назначения. Нормативное количество материалов – это оценка ожидаемого количества используемых в производстве основных материалов. Это одна из наиболее трудных задач установления нормативов. Кураторы производства, устанавливающие нормативы (чаще всего, технологи производственного подразделения), должны оценить влияние специфики изделий, особенности технологии, качества основных материалов, возраста и производительности используемого оборудования, квалификации и опыта рабочих и т.д. Нормативные прямые затраты труда определяются умножением нормо-часов труда на нормативную ставку прямой оплаты труда. Нормативная ставка прямой оплаты труда выражает прямые затраты труда на изделие, ожидаемые в следующем учетном периоде. Они достаточно легко определяются, поскольку либо зафиксированы в трудовом контракте, либо утверждаются руководством для каждой операции и каждого разряда в применяемых системах оплаты труда (в тарифной сетке). Такие нормы в соответствии с Трудовым кодексом не должны быть ниже норм, определенных в тарифно-квалификационном справочнике. На начальном этапе существования организации или определенного направления ее деятельности такой норматив может составлять большие трудности для организации, поскольку приходится находить «золотую середину» между тарифами, утвержденными законодательно, и возможностями привлечения квалифицированных кадров на предприятие. Нормативное рабочее время (нормо-часы) – это время, необходимое для производства одной единицы или одной партии изделий на данном станке или в данном подразделении, в данном процессе. Чаще всего это – доля часа. Нормативные часы должны пересматриваться, если происходит замена оборудования или изменяется квалификация рабочих, выполняющих данную операцию. Ответственным за такой норматив является менеджер соответствующего подразделения (производственного участка), либо специального отдела по нормированию труда и заработной платы. Данный норматив определяется с помощью «фотографии рабочего дня» или другого аналогичного приема. Общепроизводственные нормативные расходы представляют собой сумму оценок переменных и постоянных общепроизводственных расходов в следующем учетном периоде. Эти оценки чаще всего основаны на нормативных коэффициентах.

Нормативный коэффициент переменных общепроизводственных расходов (ОПР): Планируемые переменные ОПР

Планируемое количество нормо-часов прямого труда

Нормативный коэффициент постоянных общепроизводственных расходов (ОПР): Планируемые постоянные ОПР

Нормальная мощность в нормо-часах прямого труда

В знаменателе может быть любой другой выбранный организацией фактор затрат. Использование нормативов затрат при калькулировании себестоимости позволяет ежемесячного, а иногда и еженедельного или ежедневного вычисления фактической себестоимости выпускаемого изделия или партии изделий. В таком случае по всем счетам записи производятся в нормативных значениях. Впоследствии, учитывая общие отклонения фактических затрат от нормативных, исчисляется фактическая себестоимость выпуска.

Данные о выявленных отклонениях фактических затрат от нормативных позволяют не только легко калькулировать фактическую себестоимость выпуска (прибавляя к нормативной себестоимости сумму отклонений с соответствующим знаком), но и управлять себестоимостью изделия, что очень важно для системы управленческого учета. Кроме того, с помощью отклонений осуществляется контроль за выполнением планов организации, а также определение «слабых мест» в процессе производства и управления. Такой контроль осуществляется путем анализа причин, вызвавших отклонения фактических затрат от плановых. Для выполнения задач контроля прежде, чем анализировать причины отклонений фактических значений от бюджетных, необходимо привести плановые значения к фактическому уровню деловой активности (реальному выпуску изделий, реальному объему продаж и т.д.). Приведение данных осуществляется с использованием гибкого бюджета. Расчет отклонений фактических затрат от бюджетных осуществляется следующим образом (в два этапа – только по прямым затратам, или в три этапа – включая накладные затраты). Расчет отклонений затрат основных материалов. Общее отклонение затрат основных материалов выражается формулой: ΔМ = ФМ – N'М = ФЦ * ФК – NЦ * N'К

При этом общее отклонение содержит две составляющие. 1. Отклонение по цене: ΔЦМ = (ФЦ – NЦ) * ФК 2. Отклонение по количеству: ΔКМ = (ФК – NК) * NЦ Общее отклонение является суммой этих двух отклонений: ΔМ = (ФЦ – NЦ) * ФК + (ФК – NК) * NЦ = ФЦ * ФК – NЦ * ФК + ФК * NЦ – NК * NЦ Расчет отклонений прямых трудовых затрат. Общее отклонение прямых трудовых затрат выражается формулой: ΔТ = ФТ – N'Т = ФО * Фt – NО * N't

При этом общее отклонение содержит две составляющих.

ΔОТ = (ФО – NО) * Фt

ΔtТ = (N’t –Фt) * NО Общее отклонение является суммой этих двух отклонений.

Расчет отклонений общепроизводственных расходов (ОПР). Общее отклонение общепроизводственных расходов выражается формулой: ΔОПР = ФОПР – NОПР

При этом общее отклонение содержит две составляющих.

Общее отклонение является суммой этих двух отклонений.

Расчет отклонений фактических затрат от нормативных производится в ведомостях учета производственных затрат. Для отражения отклонений в учете предусмотрен лишь счет 40 «Выпуск продукции (работ, услуг)», по дебету которого в корреспонденции со счетом 20 «Основное производство» отражается фактическая себестоимость выпущенной продукции, а по кредиту – в корреспонденции со счетом 43 «Готовая продукция» – плановая себестоимость выпущенной продукции. Выявленные отклонения в конце каждого месяца переносятся на счет 90 «Продажи» прямой (при перерасходе) или сторнировочной (при экономии) проводкой. То есть отклонения от норм по статьям затрат на отдельных счетах не учитываются, а отражаются в оборотных ведомостях затрат и сводных калькуляциях фактической себестоимости изделий, деталей, узлов. Отклонения от норм, а также изменения норм по материалам ежемесячно списываются на счет 20 «Основное производство» со счета 16 «Отклонения в стоимости материальных ценностей». Остальные отклонения выявляются в сводных калькуляциях и общей суммой отражаются на счете 40 «Выпуск продукции (работ, услуг)» или на отдельном субсчете счета 43 «Готовая продукция/отклонения в себестоимости готовой продукции». Если синтетический учет готовой продукции ведут по полной или сокращенной фактической производственной себестоимости, а аналитический учет – по цене, отличной от фактической (по учетной, плановой, нормативной), возникает необходимость отражать в учете отклонения фактической себестоимости изготовленного продукта от его учетной цены. В таком случае выпуск готовой продукции отражается непосредственно на счете 43 «Готовая продукция», без использования счета 40 «Выпуск продукции (работ, услуг)», но с обязательным отражением отклонений на отдельном субсчете счета 43 «Отклонения в себестоимости готовой продукции». Учетный процесс содержит следующие этапы:

При таком варианте в отчетности готовая продукция отражается по фактической себестоимости, хотя оперативный и аналитический учет ведется по учетной оценке. Отклонения между фактической и учетной себестоимостью необходимо распределять между отгруженной (реализованной) продукцией и ее остатками на складе. Сумма отклонений определяется по проценту (коэффициенту), исчисленному по формуле: СН 43ОТКЛ + ОбД 43ОТКЛ

СН 43УЧ + ОбД 43УЧ где КОТКЛ – коэффициент отклонений фактической себестоимости готовой продукции от ее учетной стоимости; СН 43ОТКЛ – сумма отклонений на остаток готовой продукции на начало отчетного месяца (сальдо начальное счета 43ОТКЛ); ОбД 43ОТКЛ – сумма отклонений по продукции, поступившей на склад в течение отчетного месяца (дебетовый оборот счета 43ОТКЛ); СН 43УЧ – остаток готовой продукции на складе на начало отчетного месяца по учетной оценке (сальдо начальное по счету 43УЧ); ОбД 43УЧ – поступление готовой продукции на склад в течение отчетного месяца по учетной оценке (дебетовый оборот счета 43УЧ). Далее определяется сумма отклонений, приходящихся на реализованную (отгруженную) за данный отчетный период продукцию:

∑ ОТКЛ = ОбК 43ОТКЛ = КОТКЛ * Кредитовый оборот счета 43УЧ 20 43УЧ 90

При оценке отгруженной продукции в балансе по фактической, а в учете по учетной производственной себестоимости необходимо распределить выявленную за отчетный период сумму отклонений фактической производственной себестоимости от учетной стоимости готовой продукции между объемом отгруженной продукции (по учетной стоимости) и сальдо готовой продукции на конец отчетного периода. Распределение данных отклонений производится на основе коэффициента (процента) отклонений, рассчитанного аналогично рассмотренному ранее. Отклонения распределяются между остатком продукции на складе и отгруженной или реализованной продукцией в зависимости от условий договора поставки. Если впоследствии не вся отгруженная продукция реализована в данном отчетном периоде, то отклонения распределяются между остатком отгруженной продукции и продукцией, реализованной в данном отчетном периоде. Но базой распределения теперь выступают проценты отклонений, учтенные по отгруженной продукции. При этом обязательно введение отдельного субсчета отклонений к счету 45 «Товары отгруженные». Пример. Выпущена из производства продукция в количестве 1000 единиц по нормативной стоимости 50 рублей за штуку. Фактическая себестоимость выпуска в конце отчетного периода составила 60 000 рублей.

В отчетном периоде отгружено 800 единиц готовой продукции. Из них на 600 единиц согласно контракту оформлена реализация, то есть доходы признаны в отчетном периоде.

В следующем отчетном периоде половина отгруженной продукции была реализована.

Здесь сальдо начальное счета 45 УЧ равно 10 000, а оборот дебетовый счета 45УЧ равен нулю.

50 000 45УЧ

45ОТКЛ

В случае, когда текущий учет готовой продукции ведется по плановой (нормативной) производственной себестоимости, и отражение остатков готовой продукции в балансе предусмотрено также по плановой (нормативной) или другой учетной себестоимости, используется счет 40 «Выпуск продукции (работ, услуг)». Если нормативная себестоимость меняется часто, то переоценка готовой продукции усложняется. При использовании в учете готовой продукции учетных цен и плановой (нормативной) себестоимости возникает необходимость исчисления отклонений товарного выпуска в оценке по учетным ценам от его фактической производственной себестоимости. Такие отклонения выявляются на счете 40 «Выпуск продукции (работ, услуг). По дебету счета 40 «Выпуск продукции (работ, услуг)» отражают фактическую производственную себестоимость выпущенной продукции, выполненных работ, оказанных услуг (или показываются прямые затраты на производство данного вида продукции, работ, услуг) в корреспонденции со счетом 20 «Основное производство» (или 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства»). По кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается учетная (плановая, нормативная) себестоимость произведенной продукции, выполненных работ, оказанных услуг (или прямые нормативные затраты) в корреспонденции со счетом 43 «Готовая продукция» – при выпуске продукции или со счетом 90 «Продажи» при выполнении работ, оказании услуг. Разница между дебетовым и кредитовым оборотами счета 40 выявляется на конец каждого месяца и относится на счет 90 «Продажи» прямой проводкой Д-т 90.2 К-т 40 при перерасходе или сторнировочной проводкой <Д-т 90.2 Кт- 40> при экономии. 20 40 43

ФСС ГП НСС ГП

Δ

Счет 40 «Выпуск продукции (работ, услуг)» сальдо на конец отчетного месяца не имеет и в балансе не отражается. Модель использования счета 40 в течение отчетного периода

БЮДЖЕТИРОВАНИЕ Бюджетирование – новое понятие характеризующее давно известные и используемые организациями процессы планирования своей деятельности.

Планирование представляет собой основополагающую функцию управления деятельностью организации. Планирование – это творческий процесс определения действий, которые должны быть выполнены в будущем. Это – оценка альтернативных стратегий, тактики и любых действий для достижения намеченного результата. Процесс планирования неразрывно связан с контролем. Функцией планирования является повышение качества принимаемых решений путем тщательного анализа всех релевантных факторов и обеспечение принятия оптимальных решений. В основе планирования лежит анализ прошлой финансовой и нефинансовой информации. Различают следующие виды планирования.

Стратегическое планирование – это планы генерального развития бизнеса на долгое время. Стратегии организации пересматриваются только при необходимости (при внедрении новых технологий, появлении новых конкурентов, изменении потребительского спроса и т.д.). Административное планирование представляет собой тактические планы развития и поддержания организационной структуры. Их целью является создание организации, в которой могут быть достигнуты наилучшие результаты деятельности. Такие планы пересматриваются, как правило, ежегодно. Они являются среднесрочными. Текущее, или оперативное, планирование прямо связано с достижением цели организации. Это – планы производства (годовые или квартальные бюджеты).

Общее планирование касается деятельности всей организации в целом. Это – генеральный план развития организации, то есть генеральный, или сводный, бюджет (мастер-бюджет). Частные планы составляются для различных подразделений, участков, центров ответственности. Бюджетирование (сметное планирование) – процесс оперативного планирования деятельности компании и отдельных ее сегментов. От бюджетирования следует отличать прогнозирование, или программирование, которое является процессом выбора основных направлений деятельности, приблизительного объема ресурсов, а также условий, в которых будет развиваться бизнес. В процессе прогнозирования на основе анализа наличия ресурсов и оценки влияния факторов внешней среды определяется наиболее вероятный ход событий. Иногда под программированием понимают среднесрочное планирование, а точнее – сам процесс создания среднесрочных планов, включающий формирование бюджетов исходя из целей, поставленных стратегическим планированием. На наш взгляд к программированию относится создание алгоритма планирования деятельности и управления организацией.

1. Характерными чертами прогнозов являются следующие.

2. На основе прогнозов разрабатываются стратегические планы – стратегии. Их характерными признаками являются следующие.

3. С учетом стратегий создаются операционные планы, то есть частные планы (бюджеты) различных сегментов компании. Это могут быть бюджеты производства, продаж, закупок, исследований и разработок и т.д. Их характерными чертами являются следующие.

На основе операционных бюджетов создается мастер-бюджет, то есть сводный бюджет всей компании. Бюджет (или смета) – это финансовый документ, план, выраженный в денежной форме. Он подготавливается и утверждается перед началом очередного бюджетного периода и определяет плановый доход, величину затрат и размеры необходимого финансирования. Он состоит, как правило, из планового баланса, планового отчета о прибылях и убытках, плана движения денежных средств, которые являются обязательными составляющими бюджета, а также других документов, необходимых организации, чтобы спланировать свою деятельность на ближайший период. Его характерными чертами являются следующие.

Функции бюджета (задачи бюджетирования):

Как уже отмечалось бюджетное планирование – это самый краткосрочный вид планирования. Бюджет составляется, как правило, на один год с подразделением на более короткие периоды. Бюджет – это внутренний документ организации, поэтому он не регламентируется никакими нормативными документами. Форму бюджета организация разрабатывает самостоятельно. Выше было отмечено, что организация разрабатывает бюджеты по сегментам деятельности (подразделениям), а затем собирает все частные бюджеты в единый мастер-бюджет (общий, главный бюджет). Процесс бюджетирования – это двусторонний поток информации:

Общий, или главный, бюджет представляет собой скоординированный по всем подразделениям или функциям план работы для организации в целом. Он состоит из двух частей: оперативного бюджета и финансового бюджета. Оперативный бюджет отражает планируемые операции на предстоящий год для сегментов организации или отдельных функций предприятия. Разработка оперативного бюджета начинается с определения бюджета продаж. Затем прогнозные объемы продаж и производства преобразуются в количественные оценки доходов и расходов каждого сегмента организации. Оперативный бюджет включает в себя:

Результатом формирования оперативного бюджета является плановый отчет о прибылях и убытках. Его составление начинается с определения бюджета продаж. Бюджет продаж формируется на основе прогноза продаж, который составляется с учетом лимитирующих факторов – так называемых ключевых факторов, или ограничений, определяющих границы бизнеса. Считается, что если определены лимитирующие факторы, то дальнейший процесс бюджетирования не представляет больших трудностей, поскольку решена главная проблема прогнозирования объема продаж. Лимитирующие факторы разделяют на две группы. Внешние факторы, не контролируемые организацией. К ним относятся:

Внутренние факторы, в значительной степени контролируемые организацией:

Лимитирующие факторы определяются с помощью анализа сильных и слабых сторон компании, ее возможностей и угроз (strong, weak, opportunity, threat – SWOT-анализ). Финансовый бюджет представляет собой план, в котором отражены источники финансирования организации и основные направления использования средств в будущем периоде, те есть направления инвестиций. Финансовый бюджет включает в себя:

Таким образом, общий бюджет состоит из оперативного и финансового бюджетов, связанных между собой плановым (бюджетным) отчетом о прибылях и убытках.

Прогноз денежной наличности может оказаться главным лимитирующим фактором, поэтому ему уделяется большое внимание в процессе бюджетирования. Бюджет денежных средств – это план поступления денежных средств и выплат на будущий отчетный период. Сопоставление движения денежных средств с прибылью (убытками) организации помогает оценить качество прибыли, поэтому данный отчет очень важен при разработке генерального бюджета. Он составляется после подготовки оперативного бюджета и бюджета капитальных затрат. В бюджете денежных средств планируются все денежные потоки, поэтому при его составлении не имеет значения фактический период осуществления хозяйственных операций, но принимаются во внимание все факты движения денежных средств. Бюджет денежных средств выполняет следующие функции.

Бюджет денежных средств состоит из двух частей:

Бюджет денежных средств составляется по трем направлениям: по текущей, инвестиционной и финансовой деятельности организации. В процессе бюджетирования движения денежных средств используются два способа определения потока денежных средств – прямой (в непрерывном режиме на основе бухгалтерских счетов организации) и косвенный (на основе сравнения данных финансовой отчетности на начало и конец отчетного периода). Косвенный метод дает больше возможностей для анализа данных. Он позволяет определить «больные» точки функционирования организации, дает возможность оптимально управлять дебиторской и кредиторской задолженностью, движением запасов предприятия, а также правильно строить кредитную политику организации. Различия в использовании этих методов касаются только раздела текущей деятельности. К полученным результатам добавляются доходы и расходы по инвестиционной и финансовой деятельности. Оба метода разрешены МСФО, но предпочтение отдается прямому методу. Суть прямого метода состоит в том, что последовательно показываются все основные виды валовых денежных поступлений и валовых денежных платежей, разница которых составляет чистый приток или отток денежных средств При составлении отчета о движении денежных средств прямым способом информация формируется на основе данных бухгалтерских регистров по денежным счетам организации. При прямом методе отчет может формироваться путем корректировки данных отчета о прибылях и убытках, полученных методом начисления, в данные, полученные кассовым методом. То есть отражаются все полученные в денежном выражении доходы и оплаченные расходы. При косвенном методе чистая прибыль или убыток корректируются с учетом результатов операций неденежного характера, любых отсрочек или начислений прошлых периодов, будущих денежных поступлений или платежей. Таким образом, при построении отчета о движении денежных средств косвенным методом для получения результата чистого движения денежных средств (разницы между притоком и оттоком денежных средств) чистая прибыль, отраженная в отчете о прибылях и убытках, корректируется следующим образом.

Все данные корректировки можно проиллюстрировать следующими выкладками. Формула баланса – Д + ОА + ВА = К + ДО + КО, Где Д – денежные средства; ОА – оборотные активы; ВА – внеоборотные активы; К – капитал; ДО – долгосрочные обязательства; КО – краткосрочные обязательства ЧП – чистая прибыль. Индекс 1 означает данные на конец отчетного периода, а индекс 0 – данные на начало отчетного периода. Необходимо вычесть данные баланса на начало периода из данных баланса на конец отчетного периода. Д1 – Д0 = ЧП + ΔК + (ДО1 – ДО0) + (КО1 – КО0) – (ОА1 – ОА0) – (ВА1 – ВА0) Из формулы видно, что при КО1 > КО0 скобка положительна, следовательно, чистая прибыль увеличивается на разницу между КО1 и КО0 и наоборот, при ОА1 большем, чем ОА0 скобка отрицательна, но, поскольку передней стоит минус, то из чистой прибыли вычитается разница в остатках оборотных активов (запасов и дебиторской задолженности) и наоборот. Всегда увеличивает прибыль сумма начисленной амортизации, поскольку разница в значении внеоборотных активов по текущей деятельности (то есть, исключая поступление и выбытие активов) всегда отрицательна, а перед скобкой – знак «минус».

Деятельность предприятия – это взаимосвязанная, согласованная деятельность всех его центров ответственности. Обмен продукцией и услугами между центрами ответственности отражается при помощи трансфертных цен.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

асходы

периода

асходы

периода

чет

20 «Основное производство»

чет

20 «Основное производство» Сальдо

начальное

Сальдо

начальное

Сальдо

начальное + Оборот по дебету = Сальдо

конечному + Оборот по кредиту

Сальдо

начальное + Оборот по дебету = Сальдо

конечному + Оборот по кредиту

НОРМ

=

= = 6

НОРМ

=

= = 6

320 000 120

000 Их необходимо откорректировать

сторнировочной записью

320 000 120

000 Их необходимо откорректировать

сторнировочной записью 330

000 При перерасходе корректировка

производится прямой запи-

330

000 При перерасходе корректировка

производится прямой запи-

Количество

изделий =

Количество

изделий =  Количество

изделий =

Количество

изделий =

Порог

рентабельности =

Порог

рентабельности =  ромка

безопасности % =

* 100%

ромка

безопасности % =

* 100% Количество

изделий =

Количество

изделий =  Сила воздействия

=

Сила воздействия

= КNV =

КNV = КNС =

КNС = КОТКЛ

=

КОТКЛ

=

43ОТКЛ

43ОТКЛ

20

43УЧ

90

20

43УЧ

90 30

000 30 000

30

000 30 000

10 000

5 000

10 000

5 000

60

000 43ОТКЛ

60

000 43ОТКЛ

10

000 6 000 6

000

10

000 6 000 6

000

2

000 1 000

2

000 1 000

90

90

НСС

ГП

НСС

ГП

нализ

нализ