Метод сценариев

Сценарный анализ позволяет смоделировать несколько сценариев развития проекта (компании). В бизнес-план обычно включают три сценария. Они представлены ниже.

Сценарии развития проекта:

1) Оптимистический – берется обратная функция риска с поправкой на стратегический маркетинговый план.

2) Пессимистический – берется вариант с учетом влияния рисков.

3) Наиболее вероятный (консервативный) – берется вариант без учета факторов риска.

Можно разработать несколько десятков сценариев – их количество и качество зависят от потребности смоделировать развитие событий и финансовых показателей при изменении различных ключевых параметров.

Для расчета сценариев осуществляется побор различных значений ключевых показателей. После создания композиции с новым набором значений просматриваются и анализируются результаты – значащие для проекта показатели, насколько они изменились по сравнению с базовым сценарием и за счет чего. Стратегический инвестор обычно делает вывод на основе наиболее пессимистичного сценария.

Анализ безубыточности (Точек равновесия)

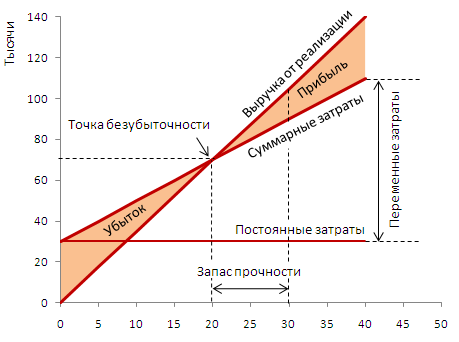

Хорошим материалом для представления финансового раздела бизнес-плана служит расчет точки безубыточности и его графическая интерпретация.

Точка безубыточности – точка равновесия выгод и издержек (BEP) определяет границы убыточности и прибыльности инвестиционного проекта. Она показывает, при каком объеме продаж достигается окупаемость затрат. Безубыточность будет достигнута при таком объеме чистого дохода, который равен общей сумме текущих постоянных и переменных затрат.

Безубыточность является обязательным условием для реализации всех коммерческих проектов. В финансовую часть бизнес-плана целесообразно включать анализ безубыточности, который демонстрирует, каким должен быть объем продаж, чтобы компания могла без посторонней помощи выполнять свои обязательства.

Наиболее удобной формой является представление в бизнес-плане схемы достижения безубыточности в виде графика, наглядно показывающего зависимость прибыли от: - объемов производства (продаж); - издержек производства (обращения); - цены продукции.

Например: Компания производит один вид продукции – кухонные столы, – и продает их по цене 3500 руб., имея Переменные затраты – 2000 руб. на единицу продукции и Постоянные затраты – 30 000 руб. в месяц. Определите точку безубыточности в единицах продукции.

Решение. Точка безубыточности в единицах продукции = 30 000 / (3500 – 2000) = 20 столов. При производстве 20 столов компания закончит месяц без убытков [и без прибыли]. Каждый проданный стол даст вклад на покрытие постоянных затрат равный 3500 – 2000 = 1500 руб. Маржинальная прибыль от продажи 20 столов полностью покроет Постоянные затраты.

Построение CVP-графика [графика безубыточности]:

Цена реализации……………………………… 3500 руб. за единицу.

Переменные затраты……………………….. 2000 руб. за единицу.

Постоянные затраты…………………………. 30 000 руб. в месяц.

Планируемый объем реализации…… 30 столов в месяц.

Рис.1. График точки безубыточности

Расчет точки безубыточности помогает:

1) определить критический для фирмы минимальный объем продаж, после которого возможно получение прибыли;

2) провести финансовый анализ бизнес-плана инвестиционного проекта;

3) оценить предпринимательский риск. На рисунке точка безубыточности находится на пересечении линий «Выручка от реализации» и «Постоянные + Переменные издержки».