Расчет (формула)

ROE (Формула Дюпона) = (Чистая прибыль / Выручка) * (Выручка / Активы) * (Активы / Собственный капитал) = Рентабельность продаж * Оборачиваемость активов * Финансовый леверидж

Формула Дюпона включается три фактора, влияющих на рентабельность собственного капитала:

· операционную эффективность (рентабельность продаж по чистой прибыли);

· эффективность использования всех активов (оборачиваемость активов);

· кредитное плечо, соотношение собственного и заемного капитала (финансовый леверидж);

В случаях, когда у организации неудовлетворительная рентабельность собственного капитала, форума Дюпона помогает выявить, какой из факторов привел к такому результату.

Бюджетирование как форма финансового прогнозирования

Процесс бюджетирования является составной частью финансового планирования - процесса определения будущих действий по формированию и использованию финансовых ресурсов.

Бюджетирование - процесс построения и исполнения бюджета предприятия на основе бюджетов отдельных подразделений. Бюджет - детализированный план деятельности предприятия на ближайший период, который охватывает доход от продаж, производственные и финансовые расходы, движение денежных средств, формирование прибыли предприятия.

Бюджеты подразделяются на два основных вида:

- операционный бюджет, отражающий текущую (производственную) деятельность предприятия;

- финансовый бюджет, представляющий собой прогноз финансовой отчетности.

План прибылей и убытков - основной документ операционного бюджета. Содержит данные о величине и структуре выручки от продаж, себестоимости реализованной продукции и конечных финансовых результатах.

Финансовый бюджет составляется с учетом информации, содержащейся в бюджете о прибылях и убытках.

Одним из основных этапов бюджетирования является прогнозирование движения денежных средств.

Бюджет движения денежных средств - это план денежных поступлений и платежей. При расчете бюджета движения денежных средств принципиально важно определить время поступлений и платежей, а не время исполнения хозяйственных операций.

Значение общего бюджета для предприятия раскрывается через следующие его функции:

- планирование операций, обеспечивающих достижение целей предприятия;

- координация различных видов деятельности и отдельных подразделений.

Управление Затраты коммерческой организации:

Хозяйственно-производственная деятельность на любом предприятии связана с потреблением сырья, материалов, топлива, энергии, с выплатой заработной платы, отчислением платежей на социальное и пенсионное страхование работников, начислением амортизации, а также с рядом других необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции (работ, услуг), что обеспечивает непрерывность производственного процесса.

Затраты на приобретение применяемых производственных факторов называются издержками производства. Затраты – это расходование ресурсов в их физическом, натуральном виде, а издержки – стоимостная оценка произведенных затрат.

Экономическое понимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования. Применение ресурсов в данном производственном процессе исключает возможность их использования по другому назначению. Например, древесина, используемая в строительном деле, не может быть применена в производстве мебели, спичек и иных товаров. Выбор определенных ресурсов для производства какого-либо товара означает невозможность производства какого-то альтернативного товара. Экономические, или вмененные, издержки любого ресурса, выбранного для применения в производственном процессе, равны его ценности при наилучшем из всех возможных вариантов использования.

С позиции отдельной фирмы экономические издержки – это те затраты, которые должна нести фирма в пользу поставщика ресурсов с тем, чтобы отвлечь эти ресурсы от их применения в альтернативных производствах. Такие затраты могут быть как внешними, так и внутренними. Внешними, или явными, издержками называются затраты в денежной форме, которые фирма осуществляет в пользу поставщиков трудовых услуг, топлива, сырья, вспомогательных материалов, транспортных и иных услуг. При этом поставщики ресурсов не являются владельцами данной фирмы. В то же время фирма может использовать и свои собственные ресурсы. В этом случае тоже неизбежны издержки.

Издержки на собственный и самостоятельно используемый ресурс есть неоплачиваемые, или внутренние (неявные), издержки. Фирма рассматривает их как эквивалент тех денежных выплат, которые были бы получены за самостоятельно используемый ресурс при самом оптимальном его применении. К данным издержкам относится нормальная прибыль – минимальная плата, необходимая для того, чтобы поддерживать чью-то деятельность в данной сфере бизнеса.

С позиций бухгалтерского подхода к производственным издержкам следует относить все реальные, фактические расходы, осуществляемые в денежной форме. Таковыми могут быть заработная плата рабочих; плата за аренду зданий, сооружений, станков, оборудования; оплата транспортных расходов; оплата услуг банков, страховых компаний и т. д. С позиций экономического подхода издержками производства принято считать не только фактические затраты, осуществляемые в денежной форме, но и не оплачиваемые фирмой издержки, издержки, связанные с упущенной возможностью самого оптимального применения своих ресурсов. Согласно данному подходу в издержках производства необходимо учитывать все затраты – и внешние, и внутренние, включая в последние и нормальную прибыль. существует значительное количество классификаций издержек производства. Мы рассмотрим наиболее существенные классификации.

С точки зрения отдельного предпринимателя (фирмы) выделяют:

• индивидуальные издержки, представляющие собой затраты конкретного хозяйствующего субъекта;

• общественные издержки – затраты, понесенные на производство определенного объема какой-то продукции, с позиций всей национальной экономики есть общественные издержки.

Различают: • издержки производства; • издержки обращения.

Производственные издержки – это издержки, непосредственно связанные с производством товаров или услуг.

Издержки обращения – издержки, связанные с реализацией произведенной продукции. Они подразделяются на дополнительные и чистые издержки обращения.

Первые включают в себя расходы на доведение произведенной продукции до непосредственного потребителя (хранение, расфасовка, упаковка, транспортировка продукции), увеличивающие конечную стоимость товара; вторые – расходы, связанные со сменой формы стоимости в процессе купли-продажи, превращением ее из товарной в денежную (оплата труда торговых работников, расходы на рекламу и т. п.), не образующие новой стоимости и вычитаемые из стоимости товара. Различные виды ресурсов по-разному переносят свою стоимость на готовую продукцию.

В соответствии с этим в теории и на практике рассматривают: • постоянные издержки производства; • переменные издержки производства.

К постоянным издержкам производства относят затраты, величина которых не меняется с изменением объемов производства. Они должны быть оплачены, даже если предприятие не производит продукцию (отчисления на амортизацию, аренда зданий и оборудования, страховые взносы, оплата высшего управленческого персонала и т. д.). Под переменными понимают издержки, общая величина которых находится в непосредственной зависимости от объемов производства и реализации, а также от их структуры при производстве и реализации нескольких видов продукции. Это затраты на сырье и материалы, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т. д. По характеру участия в создании продукции (работ, услуг) выделяют: • основные расходы, непосредственно связанные с процессом изготовления продукции, в частности, затраты сырья, основных материалов и комплектующих, топлива и энергии, заработную плату производственных рабочих и т. д.; • накладные расходы, т. е. расходы по управлению и обслуживанию производством (цеховые, общезаводские, внепроизводственные, потери от брака). По способу отнесения на производство затраты подразделяются на: • прямые, которые могут быть непосредственно отнесены на данный вид продукции (работ, услуг); • косвенные, связанные с производством многих изделий, как правило, это все остальные затраты предприятия. Для подсчета суммы всех расходов предприятия их приводят к единому показателю, представляя для этого в денежном выражении. Таким показателем является себестоимость. В положении о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

По объему учитываемых затрат различаются следующие виды себестоимости:

• технологическая, которая включает затраты на осуществление технологического процесса по производству продукции;

• цеховая себестоимость, которая складывается из затрат на производство продукции в пределах цеха, в частности, прямых материальных затрат на производство продукции, амортизации цехового оборудования, заработной платы основных производственных рабочих цеха, социальных отчислений, расходов по содержанию и эксплуатация цехового оборудования, общецеховых расходов;

• производственная себестоимость (себестоимость готовой продукции) кроме цеховой себестоимости состоит из общезаводских расходов (административно-управленческие и общехозяйственные затраты) и затрат вспомогательного производства;

• полная себестоимость, или себестоимость реализованной (отгруженной) продукции, – показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты).

Кроме того, различают плановую и фактическую себестоимость. Плановая себестоимость устанавливается в начале планируемого года исходя из плановых норм расходов и иных плановых показателей на конкретный период. Фактическая себестоимость определяется в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство. Плановая себестоимость и фактическая себестоимость рассчитываются по единой методике и по одним и тем же калькуляционным статьям, что необходимо для сравнения и анализа показателей себестоимости. Систематическое снижение издержек – основное средство повышения прибыльности функционирования фирмы. В условиях рыночной экономики, когда финансовая поддержка убыточных предприятий является не правилом, а исключением, как это было при административно-командной системе, исследование проблем уменьшения издержек производства, разработка рекомендаций в данной области – одна из важных проблем всей экономической теории.

Инвестиции компании: сущность, виды и направления использования

Для сохранения и развития производственного потенциала предприятия необходимо осуществление инв-ой Д-ти,

Под инвестициями понимают вложения капитала в любом виде в объекты предпринимательской и других видов деятельности с целью получения прибыли и (или) социального эффекта.

В современных условиях инвестиции определяют достаточно широко: как денежные ср-ва, банковские вклады, паи. акции, др. ценные бумаги, технологии, оборудование, лицензии, интеллектуальные ценности и др.

Для учета и планирования инвестиции классиф-ся по различным направления. В зависимости от вещественного содержания они подразделяются на материальные и нематериальные.

Материальные - это капитальные вложения в воспроизводство ОФ. Они реализуются 3 путями: -капитальное строительство новых зданий, сооружений, коммуникаций; - техническое перевооружение и -реконструкция действующего пр-ва (возмещение отдельных единиц изношенного оборудования, транспортных средств). Соотношение между этими направлениями расходов характеризуеттехнологическую структуру капитальных вложений, которая показывает долю средств, воплощаемую в активную часть ОФ (оборудование) и пассивную часть (строительство зданий, сооружений). Воспроизводственная структура кап. вложений харак-ет использование ср-в либо на новое строительство, либо на техническое перевооружение и реконструкцию действующего производства. Отраслевая структура кап. вложений харак-ет ср-ва. вкладываемые в отрасли промышленности, автомобилестроение, приборостроение и т.д.

Нематериальные - это ср-ва, направляемые на приобретение прав пользования землей, водой, полезными ископаемыми, товарными знаками, ноу-хау и т.д.

В зависимости от объекта инвестиции мог\т выступать в форме прямых инвестиций, непосредственно вкладываемых в создание нового производственного оборудования, лицензии, недвижимость, так и портфельных инвестиций, представляющих собой помещение средств в ценные бумаги.

Часто в литературе используется классификация инвестиций в зависимости от их характера: реальные, финансовые и интеллектуальные. К реальным относятся инвестиции в основной капитал, а также товарно-материальные запасы, к финансовымвложения в акции, облигации, другие ценные бумаги, к интеллектуальным -вложения в подготовку кадров, передачу опыта, лицензии, ноу-хау, в совместные научные разработки.

По периоду инвестирования различают краткосрочные (не более 1 года) и долгосрочные инвестиции.

По формам собственности: частные (осущ-ся гражданами и пред-ми негосуд-х форм собственности), государственные(республиканские и местные органы власти и управления, гос-е предприятия и организации), иностранные и совместные(вложения, осуществляемые субъектами данной страны и иностранных государств).

По региональному признаку: инвестиции внутри страны (вложение ср-в в объекты инвестирования, размещенные в территориальных границах данной страны) и инвестиции за рубежом.

По источнику финансирования инвестиции классиф-ся на государственные, инвестиции предприятий и частных фирм, юридических и физических лиц.

Многие десятилетия инвестиции осуществлялись по планам министерств, утверждались правительством и осуществлялись за счет средств государственного бюджета. Это означает, что инвестором было только государство. Лишь незначительная часть воспроизводства ОФ (замена старых станков новыми, строительство небольших цехов) осуществлялась по планам предприятий за счет средств прибыли и амортизационных отчислений. Переход к рыночной экономике предполагает участие в инв-ой д-ти не только государства, но и в большей мере предприятий всех форм собственности, юр. и физ. лиц, иностранных инвесторов различного уровня.

По источнику образования инвестиции класс-ся на собственные, заемные и привлеченные средства

Для государства собственными источниками средств для инвестирования являются налоговые перечисления предприятий независимо от форм собственности и налоги с доходов граждан. Они формируют гос. бюджет. К заемным и привлеченным ср-вам гос-ва относят кредиты иностранных государств и банков, ср-ва от выпуска облигации, займов, акций.

Для предприятий собственными ср-ми явл-ся прибыль, остающаяся в распоряжении предприятия, ср-ва амортизационных отчислений и ср-ва от продажи выбывших или излишних ОФ. К заемным и привлеченным -относят кредиты банков, выпущенные предприятием акции долгосрочного действия.

Источником ср-в физ. лиц для инвестирования явл-ся собственные доходы от рода д-ти, которую они выполняют, денежные ср-ва, полученные по наследству и от продажи собственного имущества, кредиты банков, заем у другого физ. лица.

10. Опыт создания и перспективы развития инновационного предпринимательства: венчурное предпринимательство, парк высоких технологий, технопарки.

Направлениями деятельности Парка являются:

1- Разработка и внедрение информационно-коммуникационных технологий и программного обеспечения в промышленных и иных организациях РБ.

2. Экспорт информационно-коммуникационных технологий и программного обеспечения.

3. Другие направления по согласованию с президентом РБ.

Основные направления гос. поддержки резидентов Парка высоких технологий:

1. Они освобождаются от налогов и сборов, уплачиваемых из выручки, налога на прибыль, НДС.

2. Земельные участки в границах Парка на период строительства на них, но не более чем на 3 года, не облагаются земельным налогом.

3. Основные средства и объекты незаверш. строительства резидентов не облагаются налогом на недвижимость.

4. Доходы физ. лиц, полученные в течение календарного года от резидентов Парка, а также доходы резидентов предпринимателей, облагаются подоходным налогом с физических лиц по ставке 9 % и в совокупный годовой доход не включается.

5. Резиденты Парка освобождаются от уплаты таможенных пошлин и НДС, взимаемых таможенными органами при ввозе товаров, необходимых для осуществления деятельности Парка.

6. К ставкам арендной платы, уплачиваемой резидентами Парка, применяется понижающий К = 0,5.

Технопарк - это компактно расположенный комплекс, который вкл. в себя научные учреждения, ВУЗы, промышленные предприятия, а также информационные, выставочные комплексы, службы сервиса.

Основные услуги, предоставляемые технопарками:

1. Предоставление помещений под лаборатории и офисы.

2. Техническая помощь (в том числе предоставление оборудования).

3. Консультации по финансам, праву, менеджменту и т.д. Различают:

научно-исследовательские парки; - технологические парки (предприятия, занимающиеся внедрением разработок в производство);

промышленные парки (объединение наукоёмких производств).

Функционирование технопарка основано на коммерционализации научно-технической деятельности и ускорении продвижения нововведений в сферу материального производства. Можно выделить следующие стадии деятельности технопарка:

1. Отбор идей на основе рассмотрения бизнес-планов потенциальных участников.

2. Составление плана комплексного обслуживания проекта (фиксируется, как правило, в договоре).

3. Осуществляется поддержка деятельности фирмы, связанная с организацией производства товара, либо с поиском заказчика, который был бы готов осваивать этот товар.

Характерными чертами венчурного предпринимательства являются:

1. Предметом финансирования являются высокотехнологические инновации и производство наукоёмкой продукции.

2. Учёт возможности необязательного возврата финансовых средств.

3. Венчурные фирмы обслуживают, как правило, малые предприятия как наиболее мобильный сектор экономики.

Субъекты венчурного предпринимательства:

1. Научные и технические работники.

2. Организаторы венчурных фирм.

3. Инвесторы.

Способы выхода венчурных фирм из предприятия:

1. Размещение акций предприятия на бирже.

2. Продажа всех или части акций другим крупным предприятиям.

3. Продажа всех ранее купленных акций владельцам предприятия.

Капитал и чистые активы предприятия

Имущество предприятия (его капитал) делится на основные фонды и оборотные средства.

Основные фонды (ОФ) - это средства труда, неоднократно участвующие в производственном процессе. Они постепенно переносят свою стоимость на готовую продукцию.

ОФ включают здания, сооружения, передаточные устройства, силовые и рабочие машины и оборудование, контрольно-измерительные приборы, вычислительную технику; транспортные средства, инструменты, инвентарь и прочие.

ОФ делят на производственные (ОПФ) и непроизводственные (ОНФ). ОПФ связаны с производством продукции. ОНФ предназначены для обеспечения условий жизни работников (больницы, жилые дома и т.п.).

Учет ОФ производится в натуральном и денежном выражении.

Оценка ОФ производится по трем видам их стоимости: • первоначальной (на момент приобретения); • восстановительной (на текущий момент с учетом всех переоценок); • остаточной (за вычетом амортизации, т.е. износа в денежном выражении).

Реновация (восстановление) ОФ - это замена износившихся ОФ на такие же новые. Для этого нужно к моменту полного износа накопить сумму, достаточную для приобретения новых ОФ. Процесс накопления средств для восстановления ОФ называется амортизацией.

Амортизация происходит путем регулярного включения части стоимости ОФ в затраты на производство продукции и, соответственно, в ее цену. Обычно стоимость ОФ переносят на продукцию в течение нормативного срока службы равномерно. Норма амортизационных отчислений на реновацию (%) - это часть стоимости ОФ, включаемая в годовые производственные затраты для накопления амортизационного фонда.

Показатель эффективности использования ОФ – фондоотдача. Это отношение стоимости годового выпуска продукции к стоимости ОФ предприятия.

Оборотные средства (ОС) - это стоимость предметов труда (сырья и др.), которые участвуют в производстве один раз, и после изменения своей натуральной формы полностью переходят на продукцию. ОС обеспечивают возможность и непрерывность производственного процесса.

ОС подразделяются на производственные оборотные фонды и фонды обращения. Производственные оборотные фонды включают производственные запасы и средства в производстве.

Производственные запасы: • сырье, основные материалы и покупные полуфабрикаты; • вспомогательные материалы; • топливо и энергия; • запасные части для текущих и капитальных ремонтов; • малоценные и быстроизнашивающиеся предметы (МЦиБИП).

Средства в производстве: • незавершенное производство; • собственные полуфабрикаты; • расходы будущих периодов и подготовительные работы.

Фонды обращения включают: • стоимость готовой продукции на складах; • стоимость товаров в пути (отгруженная, но неоплаченная продукция); • денежные средства, находящиеся в расчетах; • денежные средства полученные, но не израсходованные.

В процессе производства продукции ОС постоянно находятся в движении, последовательно проходя все стадии кругооборота. Они распределены по всему циклу от материальных запасов до банковского счета. Часть вырученных от реализации продукции средств снова направляется на приобретение новых партий сырья и материалов, и начинается новый оборот ОС.

Эффективность использования ОС характеризуется коэффициентом их оборачиваемости. Он равен отношению годовой выручки от реализации продукции к среднегодовой сумме ОС предприятия, и показывает количество оборотов, которые сделали ОС за год.

Чем быстрее ОС проходят весь цикл, тем меньше их нужно предприятию. Поэтому при увеличении коэффициента оборачиваемости происходит высвобождение части ОС.

Для крупных промышленных предприятий стоимость ОФ и сумма ОС примерно равны.

Чистые активы – это величина, определяемая путем вычитания из суммы активов организации, суммы ее обязательств.

Порядок расчета чистых активов для акционерных обществ утвержден Приказом Минфина РФ и Федеральной комиссии по рынку ценных бумаг от 29 января 2003 г. N 10н. В отсутствии специальных норм для расчета чистых активов обществ с ограниченной ответственностью для них применяется этот же порядок (для инвестиционных фондов, доверительных управляющих, организаторов азартных игры предусмотрен свой порядок расчета чистых активов).

Расчет сводится к определению разницы между активами и пассивами (обязательствами), которые определяются следующим образом.

В состав активов, принимаемых к расчету, включаются:

внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы);

оборотные активы, отражаемые во втором разделе бухгалтерского баланса (запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы) за исключением стоимости в сумме фактических затрат на выкуп собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал.

В состав пассивов, принимаемых к расчету, включаются:

долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства;

краткосрочные обязательства по займам и кредитам;

кредиторская задолженность;

задолженность участникам (учредителям) по выплате доходов;

резервы предстоящих расходов;

прочие краткосрочные обязательства.

Т.е. формула расчета чистых активов по Бухгалтерскому балансу предприятия следующая (по форме Баланса, действующей с 2011 года):

ЧА = (стр.1600-ЗУ)-(стр.1400+стр.1500-стр.1530)

где ЗУ – задолженность участников (учредителей) по взносам в уставный капитал (в Балансе отдельно не выделяется и отражается в составе краткосрочной дебиторской задолженности").

При расчете по старой форме Баланса, действовавшей до 2011 года, формула следующая:

ЧА = (стр.300-ЗУ)-(стр.590+стр.690-стр.640)

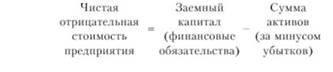

Показатель чистых активов, известный в западной практике как net assets или net worth – ключевой показатель деятельности любой коммерческой организации. Чистые активы организации должны быть как минимум положительные. Отрицательные чистые активы – признак несостоятельности организации, говорящий о том, что фирма полностью зависит от кредиторов и не имеет собственных средств.

Чистые активы должны быть не просто положительные, но и превышать уставный капитал организации. Это значит, что в ходе своей деятельности организация не только не растратила первоначально внесенные собственником средства, но и обеспечила их прирост. Чистые активы меньше уставного капитала допустимы только в первый года работы вновь созданных предприятий. В последующие годы, если чистые активы станут меньше уставного капитала, гражданский кодекс и законодательство об акционерных обществах требует снизить уставный капитал до величины чистых активов. Если у организации уставный капитал и так на минимальном уровне, ставится вопрос о дальнейшем ее существовании.

В оценочной деятельности в качестве одного из методов оценки стоимости бизнеса применяется метод чистых активов. При этом методе оценщик использует данные о чистых активах организации согласно бухгалтерской отчетности, предварительно скорректированной исходя из собственных оценочных значений рыночной стоимости имущества и обязательств.

Краткосрочная финансовая политика предприятия

Управление финансами предприятия, являясь одним из основных направлений управленческой деятельности, сочетает в себе как оперативную финансовую работу, так и финансовое планирование и контрольно-аналитическую работу.

Выделение долгосрочной и краткосрочной финансовой политики на предприятии обусловлено множественностью объектов финансового управления, каждый из которых требует применения соответствующих методов управления и системы контроля за его эффективностью.

Все решения, принимаемые в процессе осуществления финансово-хозяйственной деятельности, с точки зрения возможных сроков их осуществления и необходимых источников их финансирования, подразделяются на краткосрочные и долгосрочные, что, свою очередь, и подтвердило целесообразность деления финансовой политики предприятия на долгосрочную и краткосрочную. Понятие финансовой политики включает в качестве обязательных следующие элементы: определение основных целей финансовой политики, критериев и сроков их достижения; выбор проектов (мероприятий), необходимых для достижения указанных целей; расчет потребности в денежных средствах для реализации конкретных проектов или отдельных мероприятий по каждому направлению финансово-хозяйственной деятельности с учетом сроков их осуществления; выбор источников финансирования потребности в денежных средствах и определение их структуры (возможно, по каждому из направлений деятельности предприятия); оценка возможных последствий реализации проектов и мероприятий, включая вероятность финансовых рисков, и определение источников компенсации потерь в случае необходимости; анализ результатов финансово-хозяйственной деятельности за предыдущие периоды и корректировка отдельных элементов финансовой политики в случае необходимости.

Особенностью краткосрочной финансовой политики является возможность относительно упрощенной процедуры внесения изменений в процесс ее реализации (в краткосрочный финансовый план) без значительных финансовых потерь и дополнительной мобилизации ресурсов. Подобная гибкость в принятии управленческих решений обусловлена спецификой объектов управления. Основными из них являются: 1) Текущие платежи и расчеты, обслуживающие создание и использование основных фондов на предприятии; 2) Текущие платежи и расчеты, обсуживающие долгосрочные финансовые активы; 3) Краткосрочная дебиторская и кредиторская задолженность; 4) Оборотные активы; 5) Затраты на производство и реализацию.

Текущие платежи и расчеты, обслуживающие создание и использование основных фондов на предприятии. Несмотря на то, что осуществление капитальных вложений в основные фонды относится к объектам, управление которыми реализуется в рамках долгосрочной финансовой политики, все текущие расчеты, планируемые к осуществлению в течение 12 месяцев, относятся в вопросам краткосрочной финансовой политики. Источником указанных платежей являются, как правило, денежные средства предприятия, относящиеся к объектам управления в рамках краткосрочной финансовой политики. Все имеющие место вследствие осуществления этих финансовых операций денежные потоки, помимо прочих, также включаются в денежный оборот предприятия и формируют его финансовый результат по окончании соответствующего отчетного периода. Кроме того, следует учесть, что отвлечение части оборотных средств на обслуживание реальных материальных активов предприятия требует обязательного согласования со сроками осуществления иных текущих платежей и операций, а также привлечения дополнительных источников финансирования. Следовательно, указанные платежи необходимо учитывать при подготовке краткосрочного финансового плана.

Текущие платежи и расчеты, обсуживающие долгосрочные финансовые активы. Также, как в предыдущем случае, все текущие денежные потоки, связанные с получением дохода от владения долгосрочными ценными бумагами, получением или уплатой арендных платежей, привлечением кредитов банков и уплатой процентов по ним, выплатой дивидендов и процентов по акциям и облигациям, эмитированным предприятием, и т.п., относятся к объектами управления в рамках краткосрочной финансовой политики.

Краткосрочная дебиторская и кредиторская задолженность. К указанным видам задолженности предприятия как объектам управления в рамках краткосрочной финансовой политики следует относить всю величину задолженности, образовавшуюся в результате осуществления основной производственной и иных видов деятельности предприятия: например, в результате расчетов с покупателями, поставщиками и подрядчиками, с дочерними предприятиями, расчетов по авансам полученным и выданным, с бюджетной системой и внебюджетными фондами, с собственными работниками по оплате труда и пр. К данной группе элементов следует отнести также текущие платежи по долгосрочной дебиторской и кредиторской задолженности.

Оборотные активы. К объектам управления в рамках краткосрочной финансовой политики также относятся денежные средства предприятия в любой валюте, краткосрочные финансовые вложения (если последние имеют место), товарно-материальные ценности на складах и в производстве, все виды готовой продукции (готовая продукция на складах, отгруженная продукция, срок оплаты которой не наступил, и не оплаченная в срок), продукция незавершенного производства.

Затраты на производство и реализацию. При решении проблемы максимизации финансового результата предприятия вопрос изучения затрат на производство и реализацию продукцию, а также оптимизации себестоимости продукции, является основополагающим.

Вопрос максимизации прибыли является одной из основных задач финансового менеджмента в целом, и его решение осуществляется, главным образом, в рамках краткосрочной финансовой политики. Финансовая деятельность любого хозяйствующего субъекта осуществляется в соответствии с определенными целями. Увеличение стоимости фирмы и максимизация благосостояния ее собственников выступает в конечном итоге реализацией их финансовых интересов.

Задачи краткосрочной финансовой политики заключаются в достижении определенных результатов по каждому из направлений финансовой деятельности предприятия в краткосрочном периоде. Круг задач краткосрочной финансовой политики зависит от ряда обстоятельств, характеризующих финансовое положение и финансовую устойчивость конкретного хозяйствующего субъекта, его положение на рынке и в отрасли, и должен соответствовать целям финансовой стратегии предприятия. Например, различными, по нашему мнению, должны быть задачи краткосрочной финансовой политики вновь создаваемого предприятия, предприятия, находящегося в стадии реорганизации, или же предприятия, осуществляющего значительные инвестиционные программы и расширяющего сферу своей деятельности. По-разному в каждом из перечисленных случаев будет сформулирована цель финансовой политики и различные мероприятия, способствующие достижению этой цели, будут реализованы. Однако представляется возможным перечислить основные задачи краткосрочной финансовой политики, которые, как правило, решает финансовый менеджер каждого предприятия:

максимизация финансового результата; достижение (поддержание) устойчивого финансового положения предприятия путем поддержания платежеспособности и ликвидности; оптимизация денежного оборота; управление затратами; минимизация рисков.

Достижение и поддержание устойчивого финансового положения предприятия является залогом дальнейшего экономического и финансового развития предприятия, В противном случае, при недостаточной платежеспособности, предприятие вынуждено будет поставить основной целью своей деятельности не максимизацию своей стоимости и рост благосостояния, а «выживаемость» в бизнесе в целом и на конкретном рынке в частности.

Операционный анализ. Операционный рычаг и предпринимательский риск

Операционный анализ – один из видов финансового анализа, который в основном используется для определения того, каким образом на результаты деятельности фирмы влияют издержки производства, а также объемы реализуемой фирмой продукции. Он проводится с помощью анализа соотношения расходов и доходов производства, что помогает выявить зависимость затрат/доходов от объемов производства. Целью такого анализа будет поиск оптимальной цены, соотношения переменных затрат и постоянных издержек, а также оптимальный объем продукции к реализации.

О.а. можно считать одним из наиболее часто используемых способов прогнозирования деятельности фирмы, стратегического и оперативного планирования благодаря своей эффективности.

Существует набор основных коэффициентов, которые используются при операционном анализе: · k изменения валовых продаж (Кивп): текущий период соотносится с аналогичным прошлого года;

· чистая прибыль (ЧП)

· прибыльность продаж (коэф. ЧП) (ЧП разделить на выручку от продаж); демонстрирует эффективность работы команды менеджеров.

· точка безубыточности – объем проданной продукции в денежном или товарном выражении, который покрывает все переменные и условно-постоянные затраты; ее обычно рассчитывают либо для всей организации, либо для отдельных направлений/видов товаров;

при этом фирма получает прибыль, когда разница между полученной выручкой и безубыточной будет больше 0.

· запас финансовой прочности (ЗФП).

Для расчета нам нужно ввести вспомогательный коэффициент: порог рентабельности (ПРент) = постоянные затратами за вычетом коэф. валовой маржи.

Итак, ЗФП = выручка от продаж за вычетом ПРент

Важнейшими показателями для О.А. являются 2 вида так называемых рычагов: операционный и финансовый. Первый демонстрирует зависимость прибыли от выручки (как будет меняться прибыль при том или ином изменении выручки на 1%).

Второй же позволяет спрогнозировать финансовый риск фирмы за счет оценки влияния объема ЗС на чистую рентабельность СС.

После того, как все вышеперечисленные коэффициенты рассчитаны, надо провести их анализ, просчитать наиболее вероятные варианты развития фирмы и, при необходимости, принять меры к внесению изменений в деятельности организации.

Операционный рычаг (операционный леверидж) показывает во сколько раз темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж. Зная операционный рычаг можно прогнозировать изменение прибыли при изменении выручки.

Минимальный объем выручки, необходимый для покрытия всех расходов, называется точкой безубыточности, в свою очередь, насколько может уменьшиться выручка, что бы предприятие сработало без убытков показывает запас финансовой прочности.

Изменение выручки может быть вызвано изменением цены, изменением натурального объема продаж и изменением обоих этих факторов.

Введем обозначения:

|

В |

— |

выручка от продаж. |

|

П |

— |

прибыль от продаж. |

|

Зпер |

— |

переменные затраты. |

|

Зпост |

— |

постоянные затраты. |

|

Рц |

— |

ценовой операционный рычаг. |

|

Рн |

— |

натуральный операционный рычаг. |

Ценовой операционный рычаг вычисляется по формуле:

Рц = В/П

Учитывая, что В = П + Зпер + Зпост, можно записать:

Рц = (П + Зпер + Зпост)/П = 1 + Зпер/П + Зпост/П

Натуральный операционный рычаг вычисляется по формуле:

Рн = (В-Зпер)/П

Учитывая, что В = П + Зпер + Зпост, можно записать:

Рн = (П + Зпост)/П = 1 + Зпост/П

Сравнивая формулы для операционного рычага в ценовом и натуральном выражении можно заметить, что Рн оказывает меньшее влияние. Это объясняется тем, что с увеличением натуральных объемов одновременно растут и переменные затраты, а с уменьшением — уменьшаются, что приводит к более медленному увеличению/уменьшению прибыли.

Пример:

|

В |

|

60 000 |

|

выручка от продаж. |

|

П |

|

5000 |

|

прибыль от продаж. |

|

Зпер |

|

30 000 |

|

переменные затраты. |

|

Зпост |

|

25 000 |

|

постоянные затраты. |

|

Рц |

|

12 |

|

ценовой операционный рычаг. |

|

Рн |

|

6 |

|

натуральный операционный рычаг. |

Таким образом: При увеличении цены на 1% прибыль увеличится на 12%. При увеличении объемов на 1% прибыль увеличится на 6%.

При этом не надо забывать, что операционный рычаг действует и «в обратную сторону »:

При уменьшении цены на 1% прибыль уменьшится на 12%. При уменьшении объемов на 1% прибыль уменьшится на 6%.

Предпринимательство любого вида, как правило, связано с риском, который примято называть хозяйственным или предпринимательским. Риск — это вероятность возникновения потерь или снижения доходов по сравнению с допустимым вариантом.

Основной предпосылкой возникновения предпринимательского риска является наличие конкуренции и альтернативных вариантов решения тех или иных вопросов развития предприятия, его активного функционирования.

Различают глобальный (общегосударственный) и локальный (на уровне предприятия) риски. Они обусловливают друг друга, воздействуют друг на друга и в то же время являются автономными.

Риски предприятия подразделяются на долгосрочные и краткосрочные.

Долгосрочный локальный риск связан с перспективами развития предприятия. К нему можно отнести необоснованно малые отчисления на производственное развитие, изъяны кадровой политики предприятия, отсутствие деятельности по созданию новой конкурентоспособной продукции и др.

Краткосрочный, или конъюнктурный, риск может иметь место при выборе нерациональных форм организации расчетов конъюнктуры рынков, необязательного контрагента и т.п.

В зависимости от содержания деятельности известны следующие виды предпринимательского риска:

производственный

коммерческий

финансовый

кредитный

процентный

Производственный риск связан с производством продукции, товаров и услуг, осуществлением любых видов производственной деятельности. Среди причин возникновения такого риска — уменьшение размеров производства, несоответствие качества продукции спросу, рост материальных затрат, уплата повышенных процентов, отчислений, налогов и др.

Коммерческий риск возникает в процессе реализации товаров и Услуг, произведенных или закупленных предпринимателем. Истоки этого риска — снижение объема реализации вследствие негативного изменения конъюнктуры или управленческих ошибок, повышение закупочной цены товаров, непредвиденное снижение объема закупок, потери товара в процессе обращения, рост издержек обращения.

Финансовые риски — это нередко спекулятивные риски, которые возникают в сфере отношений предприятия с банками и другим финансовыми институтами.

Финансовые риски подразделяются на два вида:

риски, связанные с покупательной способностью денег (инфляционные, дефляционные, валютные риски, риски ликвидности)

инвестиционные риски, связанные с вложением капитала (риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь)

Инфляционный риск — это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск — это риск того, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности — это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости.

Риск упущенной выгоды — это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхования, хеджирования, инвестирования и т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, вкладам и кредитам.

Риск прямых финансовых потерь возникает в результате неосуществления (или частичного осуществления) инвестиционного проекта.

Кредитный риск — опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору.

К процентным рискам относится риск потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам, а также риск потерь, которые могут понести инвесторы в связи с изменением размера дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Помимо классификации рисков по видам деятельности существуют и другие классификации, согласно которым выделяют биржевые, селективные риски, риск банкротства.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирме и др.

Селективные риски — это риски неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность полной потери предпринимателем собственного капитала и неспособность его рассчитываться по взятым обязательствам.

Оптимизация структуры капитала. Эффект финансового рычага

Оптимизация структуры капитала является одной из наиболее важных и сложных задач, решаемых в процессе финансового управления предприятием. Оптимальная структура капитала представляет собой такое соотношение использования собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости предприятия, т.е. максимизируется его рыночная стоимость.

Процесс оптимизации структуры капитала предприятия осуществляется по следующим этапам. 1. Анализ капитала предприятия. Основной целью этого анализа является выявление тенденций динамики объема и состава капитала в предплановом периоде и их влияния на финансовую устойчивость и эффективность использования капитала.

На первой стадии анализа рассматривается динамика общего объема и основных составных элементов капитала в сопоставлении с динамикой объема производства и реализации продукции ; определяется соотношение собственного и заемного капитала и его тенденции; в составе заемного капитала изучается соотношение долго- и краткосрочных финансовых обязательств; определяется размер просроченных финансовых обязательств и выясняются причины просрочки.

На второй стадии анализа рассматривается система коэффициентов финансовой устойчивости предприятия , определяемая структурой его капитала. В процессе проведения такого анализа рассчитываются и изучаются в динамике следующие коэффициенты: а) коэффициент автономии. Он позволяет определить в какой степени используемые предприятием активы сформированы за счет собственного капитала. б) коэффициент финансового левериджа (коэффициент финансирования). Он позволяет установить какая сумма заемных средств привлечена предприятием на единицу собственного капитала; в) коэффициент долгосрочной финансовой независимости. 0н характеризует отношение суммы собственного и долгосрочного заемного капитала к общей сумме используемого предприятием капитала и позволяет, выявить финансовый потенциал предстоящего развития предприятия; г) коэффициент соотношения долго- и краткосрочной задолженности. Он позволяет определить сумму привлечения долгосрочных финансовых кредитов в расчете на единицу краткосрочного заемного капитала, т.е. характеризует политику финансирования активов приятия за счет заемных средств.

Анализ финансовой устойчивости предприятия позволяет оценить степень стабильности его финансового развития и уровень финансовых рисков, генерирующих угрозу его банкротства.

На третьей стадии анализа оценивается эффективность использования капитала в целом и отдельных его элементов. В процессе проведения такого анализа рассчитываются и рассматриваются в динамике следующие основные показатели: а) период оборота капитала. Он характеризует число дней, в течение которых осуществляется один оборот собственных и заемных средств, а также капитала в целом. Чем меньше период оборота капитала, тем выше при прочих равных условиях эффективность его использования на предприятии, так как каждый оборот капитала генерирует определенную дополнительную сумму прибыли; б) коэффициент рентабельности Всего используемого капитала. По своему численному значению он соответствует коэффициенту рентабельности совокупных активов, т.е. характеризует уровень экономической рентабельности; в) коэффициент рентабельности собственного капитала. Этот показатель, характеризующий достигнутый уровень финансовой рентабельности предприятия, является одним из наиболее важных , так как он служит одним из критериев формирования оптимальной структуры капитала; г) капиталоотдача. Этот показатель характеризует объем реализации продукции, приходящейся на единицу капитала, т. е. в определенной мере служит измерителем эффективности операционной деятельности предприятия; д) капиталоемкость реализации продукции. Он показывает какой объем капитала задействован для обеспечения выпуска единицы продукции и является базовым для моделирования потребности в капитале в предстоящем периоде с учетом отраслевых особенностей операционной деятельности. 2. Оценка основных факторов определяющих формирование структуры эффективного капитала., Практика показывает, что не существует единых рецептов соотношения собственного и заемного капитала не только для однотипных предприятий, но даже и для одного предприятия на разных стадиях его развития и при различной коньюнктуре товарного и финансового рынков.

Вместе с тем, существует РЯД объективных и субъективных факторов, учет которых позволяет целенаправленно формировать структуру капитала, обеспечивая условия наиболее эффективного его использования на каждом конкретном предприятии. Основными из этих факторов являются:

Отраслевые особенности операционной деятельности предприятия. Характер этих особенностей определяет структуру активов предприятия, их ликвидность.

Предприятия с высоким уровнем фондоемкости производства продукции в силу высокой доли внеоборотных активов, имеют обычно более низкий кредитный рейтинг и вынуждены ориентироваться в своей деятельности на использование собственного капитала.

Кроме того, характер отраслевых особенностей определяет различную продолжительность операционного цикла. Чем меньше период операционного цикла, тем в большей степени (при прочих равных условиях) может быть использован предприятием заемный капитал.

Стадия жизненного цикла предприятия.

Растущие предприятия, находящиеся на ранних стадиях своего жизненного цикла и имеющие конкурентоспособную продукцию, могут привлекать для своего развития большую долю заемного капитала. В то же время предприятия, находящиеся в стадии зрелости, в большей мере должны использовать собственный капитал.

Конъюнктура товарного рынка.

Чем стабильней конъюнктура этого рынка, а соответственно и стабильней спрос на продукцию предприятия, тем выше и безопасней становится использование заемного капитала. Конъюнктура финансового рынка.

В зависимости от состояния этой конъюнктуры возрастает или снижается стоимость заемного капитала. При существенном возрастании этой стоимости дифференциал финансового левериджа может достичь отрицательного значения (при котором использование заемного капитала приведет к резкому снижению уровня финансовой рентабельности, а в ряде случаев — и к убыточной операционной деятельности).

В свою очередь, при существенном снижении этой стоимости резко снижается эффективность использования долгосрочного заемного капитала (если кредитными условиями не оговорена соответствующая корректировка ставки процента за кредит).

Наконец, конъюнктура финансово рынка оказывает влияние на стоимость привлечения собственного капитала из внешних источников — при возрастании уровня ссудного процента возрастают и требования инвесторов к норме прибыли на вложенный капитал. Уровень рентабельности операционной деятельности.

При высоком значении этого показателя кредитный рейтинг предприятия возрастает и оно расширяет потенциал возможного использования заемного капитала.

Однако в большинстве случаев этот потенциал часто остается невостребованным в связи с тем, что при высоком уровне рентабельности предприятие имеет возможность удовлетворять дополнительную потребность в капитале за счет более высокого уровня капитализации полученной прибыли. Коэффициент операционного левериджа.

Рост прибыли предприятия обеспечивается совместным проявлением эффекта операционного и финансового левериджа. Поэтому предприятия с растущим объемом реализации продукции, но имеющие в силу отраслевых особенностей ее производства низкий коэффициент операционного левериджа, могут в гораздо большей степени (при прочих равных условиях) увеличивать коэффициент финансового левериджа, т.е. использовать большую долю заемных средств в общей сумме капитала.

Отношение кредиторов к предприятию. Как правило, кредиторы при оценке кредитного рейтинга предприятия руководствуется своими критериями, не совпадающими иногда с критериями оценки собственной кредитоспособности предприятием.

В ряде случаев, несмотря на высокую финансовую устойчивость предприятия, кредиторы могут руководствоваться и иными критериями, которые формируют негативный его имидж, а соответственно снижают и его кредитный рейтинг. Это оказывает соответствующее отрицательное влияние на возможность привлечения предприятием заемного капитала, снижает его финансовую гибкость, т.е. возможность оперативно формировать капитал за счет внешних источников. Уровень налогообложения прибыли.

В условиях низких ставок налога на прибыль или использования предприятием налоговых льгот по прибыли, разница в стоимости собственного и заемного капитала, привлекаемого из внешних источников, снижается. Это связано с тем, что эффект налогового корректора при использовании заемных средств уменьшается.

В этих условиях более предпочтительным является формирование капитала из внешних источников за счет эмиссии акций (привлечения дополнительного паевого капитала). В тоже время при высокой ставке налогообложения прибыли существенно повышается эффективность привлечения заемного капитала. Финансовый менталитет собственников и менеджеров предприятия. Неприятие высоких уровней рисков формирует консервативный подход собственников и менеджеров к финансированию развития предприятия, при котором его основу составляет собственный капитал.

И наоборот, стремление получить высокую прибыль на собственный капитал, невзирая на высокий уровень рисков, формирует агрессивный подход к финансированию развития предприятия, при котором заемный капитал используется в максимально возможном размере, • Уровень концентрации собственного капитала.

Для того, чтобы сохранить финансовый контроль за управлением предприятием (контрольный пакет акций или контрольный объем паевого вклада), владельцам предприятия не хочется привлекать дополнительный собственный капитал из внешних источников, даже несмотря на благоприятные к этому предпосылки.

Задача сохранения финансового контроля за управлением предприятием в этом случае является критерием формирования дополнительного капитала за счет заемных средств. С учетом этих факторов управление структурой капитала на предприятии сводится к двум основным направлениям — 1) установлению оптимальных для данного предприятия пропорций использования собственного и заемного капитала; 2) обеспечению привлечения на предприятие необходимых видов и объемов капитала для достижения расчетных показателей его структуры.

Оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности. Для проведения таких оптимизационных расчетов используется механизм финансового левериджа.

Оптимизация структуры капитала по критерию минимизации его стоимости. Процесс этой оптимизации основан на предварительной оценке стоимости собственного и заемного капитала при разных условиях его привлечения и осуществлении многовариантных расчетов средневзвешенной стоимости капитала. Оптимизация структуры капитала по критерию минимизации уровня финансовых рисков.

Этот метод оптимизации структуры капитала связан с процессом дифференцированного выбора источников финансирования различных составных частей активов предприятия. В этих целях все активы предприятия подразделяются на такие три группы: а) Внеоборотные активы. б) Постоянная часть оборотных активов.

Она представляет собой неизменную часть совокупного их размера, которая не зависит от сезонных и других колебаний объема операционной деятельности и не связана с формированием запасов сезонного хранения, досрочного завоза и целевого назначения. Иными словами, она рассматривается как неснижаемый минимум оборотных активов, необходимый предприятию для осуществления текущей операционной деятельности. в) Переменная часть оборотных активов.

Она представляет собой варьирующую часть их совокупного размера, которая связана с сезонным возрастанием объема реализации продукции, необходимостью формирования в отдельные периоды деятельности предприятия товарных запасов сезонного хранения, досрочного завоза и целевого назначения. В составе этой переменной части оборотных активов выделяют максимальную и среднюю потребность в них. 6. Формирование показателя целевой структуры капитала.

Предельные границы максимально рентабельной и минимально рискованной структуры капитала позволяют определить поле выбора конкретных его значений на плановый период. В процессе этого выбора учитываются ранее рассмотренные факторы, характеризующие индивидуальные особенности деятельности данного предприятия. Окончательное решение, принимаемое по этому вопросу, позволяет сформировать на предстоящий период показатель „целевой структуры капитала", в соответствии с которым будет осуществляться последующее его формирование на предприятии путем привлечения финансовых средств из соответствующих источников.

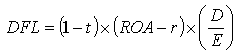

Эффект финансового рычага это показатель, отражающий изменение рентабельности собственных средств, полученное благодаря использованию заемных средств и рассчитывается по следующей формуле:

где,

DFL –эффект финансового рычага, в

процентах;

t – ставка налога на прибыль,

в относительной величине;

ROA –

рентабельность активов (экономическая

рентабельность по EBIT) в %;

r – ставка

процента по заемному капиталу, в %;

D –

заемный капитал;

E – собственный

капитал.

где,

DFL –эффект финансового рычага, в

процентах;

t – ставка налога на прибыль,

в относительной величине;

ROA –

рентабельность активов (экономическая

рентабельность по EBIT) в %;

r – ставка

процента по заемному капиталу, в %;

D –

заемный капитал;

E – собственный

капитал.

Эффект финансового рычага проявляется в разности между стоимостью заемного и размещенного капиталов, что позволяет увеличить рентабельность собственного капитала и уменьшить финансовые риски.

Положительный эффект финансового рычага базируется на том, что банковская ставка в нормальной экономической среде оказывается ниже доходности инвестиций. Отрицательный эффект (или обратная сторона финансового рычага) проявляется, когда рентабельность активов падает ниже ставки по кредиту, что приводит к ускоренному формированию убытков.

Кстати, общераспространенная теория гласит что, ипотечный кризис США был проявлением отрицательного эффекта финансового рычага. При запуске программы нестандартного ипотечного кредитования ставки по кредитам были низкими, цены же на недвижимость росли. Малообеспеченные слои населения были вовлечены в финансовые спекуляции, поскольку практически единственной возможностью вернуть кредит для них была продажа подорожавшего жилья. Когда цены на жилье поползли вниз, а ставки по кредитам в связи с увеличивающимися рисками поднялись (рычаг начал генерировать не прибыль, а убытки), пирамида рухнула.

Составляющие эффекта финансового рычага представлены на нижеприведенном рисунке:

Как видно из рисунка эффект финансового рычага (DFL) представляет собой произведение двух составляющих, скорректированное на налоговый коэффициент (1 - t), который показывает в какой степени проявляется эффект финансового рычага в связи с различным уровнем налога на прибыль.

Одной из основных составляющих формулы выступает так называемый дифференциал финансового рычага (Dif) или разница между рентабельностью активов компании (экономической рентабельностью), рассчитанной по EBIT, и ставкой процента по заемному капиталу:

Dif = ROA - r

где, r – ставка процента по заемному капиталу, в %; ROA – рентабельность активов (экономическая рентабельность по EBIT) в %.

Дифференциал финансового рычага является главным условием, образующим рост рентабельности собственного капитала. Для этого необходимо, чтобы экономическая рентабельность превышала процентную ставку платежей за пользование заемными источниками финансирования, т.е. дифференциал финансового рычага должен быть положительным. Если дифференциал станет меньше нуля, то эффект финансового рычага будет действовать только во вред организации.

Второй составляющей эффекта финансового рычага выступает коэффициент финансового рычага (плечо финансового рычага – FLS), характеризующий силу воздействия финансового рычага и определяемый как отношение заемного капитала (D) к собственному капиталу (E):

FLS = D/Е

Таким образом, эффект финансового рычага складывается из влияния двух составляющих: дифференциала и плеча рычага.

Дифференциал и плечо рычага тесно взаимосвязаны между собой. До тех пор, пока рентабельность вложений в активы превышает цену заемных средств, т.е. дифференциал положителен, рентабельность собственного капитала будет расти тем быстрее, чем выше соотношение заемных и собственных средств. Однако по мере роста доли заемных средств растет их цена, начинает снижаться прибыль, в результате падает и рентабельность активов и, следовательно, возникает угроза получения отрицательного дифференциала.

По оценкам экономистов на основании изучения эмпирического материала успешных зарубежных компаний, оптимально эффект финансового рычага находится в пределах 30–50% от уровня экономической рентабельности активов (ROA) при плече финансового рычага 0,67–0,54. В этом случае обеспечивается прирост рентабельности собственного капитала не ниже прироста доходности вложений в активы.

Эффект финансового рычага способствует формированию рациональной структуры источников средств предприятия в целях финансирования необходимых вложений и получения желаемого уровня рентабельности собственного капитала, при которой финансовая устойчивость предприятия не нарушается.

Результаты вычислений, представленные в таблице, показывают, что посредством привлечения заемного капитала организация получила возможность увеличения рентабельности собственного капитала на 9,6%.

Финансовый рычаг характеризует возможность повышения рентабельности собственного капитала и риск потери финансовой устойчивости. Чем выше доля заемного капитала, тем выше чувствительность чистой прибыли к изменению балансовой прибыли. Таким образом, при дополнительном заимствовании может возрасти рентабельность собственного капитала при условии:

если ROA > i, то ROE > ROA и ΔROE = (ROA - i) * D/E

Следовательно, целесообразно привлекать заемные средства, если достигнутая рентабельность активов, ROA превышает процентную ставку за кредит, i. Тогда увеличение доли заемных средств позволит повысить рентабельность собственного капитала. Однако при этом необходимо следить за дифференциалом (ROA - i), так как при увеличении плеча финансового рычага (D/E) кредиторы склонны компенсировать свой риск повышением ставки за кредит. Дифференциал отражает риск кредитора: чем он больше, тем меньше риск. Дифференциал не должен быть отрицательным, и эффект финансового рычага оптимально должен быть равен 30 - 50% от рентабельности активов, так как чем сильнее эффект финансового рычага, тем выше финансовый риск невозврата кредита, падения дивидендов и курса акций.

Уровень сопряженного риска характеризует операционно-финансовый рычаг. Операционно-финансовый рычаг наряду с позитивным эффектом увеличения рентабельности активов и собственного капитала в результате роста объема продаж и привлечения заемных средств отражает также риск снижения рентабельности и получения убытков.

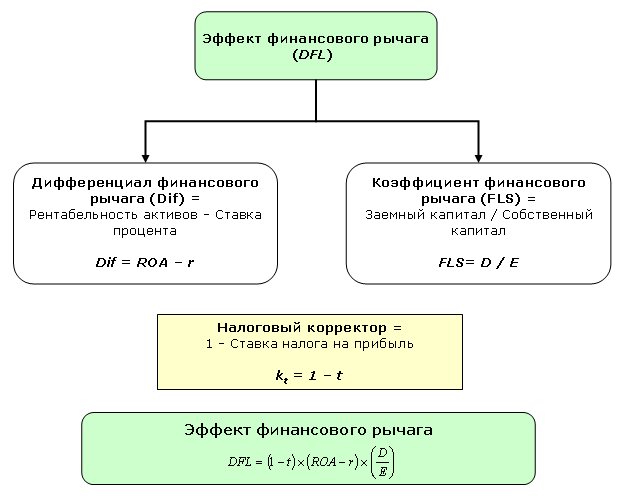

Основной и оборотный капитал

Различные части производительного капитала оборачиваются не одинаково. Различие оборота отдельных частей производительного капитала вытекает из различий того способа, каким каждая из них переносит свою стоимость на продукт. В зависимости от этого капитал делится на основной и оборотный.

Основным капиталом называется та часть производительного капитала, которая, полностью принимая участие в производстве, переносит свою стоимость на продукт не сразу, а по частям, в течение ряда периодов производства. Это есть часть капитала, затраченная на постройку зданий и сооружений, на покупку машин и оборудования.

Основной капитал авансируется капиталистом сразу на весь срок его действия, но его стоимость возвращается к капиталисту в денежной форме по частям. Элементы основного капитала служат целям производства обычно в течение многих лет; они ежегодно в определённой мере изнашиваются и в конце концов оказываются непригодными для дальнейшего использования. В этом заключается физический износ машин, оборудования.

Наряду с физическим износом орудия производства подвержены также моральному износу. Машина, прослужившая 5 – 10 лет, может быть ещё достаточно прочной, но если к этому времени создана другая, более усовершенствованная, более производительная или более дешёвая машина того же рода, то это ведёт к обесценению старой машины. Поэтому капиталист заинтересован в том, чтобы полностью использовать оборудование в возможно более короткие сроки. Отсюда стремление капиталистов к удлинению рабочего дня, к интенсификации труда, к работе предприятий в несколько смен без перерывов.

Оборотным капиталом называется та часть производительного капитала, стоимость которой полностью переносится на товар в течение одного периода производства и целиком возвращается к капиталисту в виде денег (с добавлением прибавочной стоимости) при реализации товара. Это есть часть капитала, затраченная на покупку рабочей силы, сырья, топлива и вспомогательных материалов, то есть тех средств производства, которые не входят в состав основного капитала, причём, как было сказано, затраты на покупку рабочей силы капиталист возвращает себе с избытком.

В течение того времени, когда основной капитал сделает лишь один оборот, оборотный капитал успевает сделать много оборотов.

Продав товар, капиталист выручает определённую денежную сумму, в которой содержатся: 1) стоимость той части основного капитала, которая перенесена в процессе производства на товар, 2) стоимость оборотного капитала, 3) прибавочная стоимость. Чтобы продолжать производство, капиталист вновь употребляет вырученную сумму, соответствующую оборотному капиталу, на наём рабочих, на закупку сырья, топлива, вспомогательных материалов. Капиталист использует сумму, соответствующую перенесённой на товар части стоимости основного капитала, для возмещения износа машин, станков, зданий, то есть на цели амортизации.

Амортизация есть постепенное возмещение в денежной форме стоимости основного капитала путём периодических отчислений, соответствующих его изнашиванию. Часть амортизационных отчислений затрачивается на капитальный ремонт, то есть на частичное возмещение изношенного оборудования, инструмента, производственных зданий и т. п. Основную же часть амортизационных отчислений капиталисты сохраняют в денежной форме (обычно в банках) для того, чтобы, когда это потребуется, купить новые машины вместо старых или построить новые здания вместо пришедших в негодность.

Марксистская политическая экономия отличает деление капитала на основной и оборотный от деления капитала на постоянный и переменный. Постоянный и переменный капитал различаются между собой по той роли, которую они играют в процессе эксплуатации рабочих капиталистами, между тем как основной и оборотный капитал различаются по характеру оборота.

Эти два способа деления капитала можно изобразить следующим образом:

Буржуазная политическая экономия признаёт только деление капитала па основной и оборотный, так как это деление капитала само по себе не показывает роли рабочей силы в создании прибавочной стоимости, а, наоборот, затушёвывает коренное отличие затрат капиталиста на наём рабочей силы от затрат на сырьё, топливо и т. д.

Оценка эффективности инвестиционных проектов

Методология и методы оценки эффективности инвестированных проектов в Российской Федерации независимо от форм собственности определены в Методических рекомендациях по оценке эффективности инвестиционных проектов и их отбору для финансирования, утвержденных Госстроем России, Министерством экономики РФ, Министерством финансов РФ, Госкомпромом России 31 марта 1994 г. №7-12/47.

Согласно Методическим рекомендациям при оценке эффективности инвестиционных проектов определяются коммерческая (финансовая) эффективность, т.е. финансовые последствия от реализации проекта для его непосредственных участников, бюджетная эффективность - финансовые последствия от осуществления проекта для федерального, регионального и местного бюджетов и экономическая эффективность - затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение. Основу оценки эффективности инвестиционных проектов составляют определение и соотнесение затрат и результатов их осуществления.

Все вышеназванные оценки рекомендуется производить с использованием следующих показателей: чистого дохода (интегрального эффекта); индекса доходности; внутренней нормы доходности; срока окупаемости инвестиций и других, отражающих интересы участников или специфику проекта.

Оценку эффективности инвестиционных проектов следует производить с учетом дисконтирования указанных показателей, т.е. путем приведения их к стоимости на момент сравнения. Это обусловливается тем, что денежные поступления и затраты осуществляются в различные временные периоды и, следовательно, имеют разное значение. Доход, полученный в более ранний период, имеет большую стоимость, чем полученный в более поздний период. То же касается и затрат: произведенные в более ранний период, они имеют большую стоимость, чем произведенные позже.

Расчетные цены определяются путем умножения базисной цены на дефлятор, соответствующий индексу общей инфляции, т.е. индексу повышения среднего уровня цен в экономике, или на данный вид ресурса, продукции, услуг.

Прогнозные и расчетные цены используются на стадии ТЭО инвестиционных проектов. Одновременно в ТЭО расчеты осуществляются и в базисных отечественных, а при необходимости и в мировых ценах.

Расчетные цены используются для определения интегральных показателей эффективности в случаях, когда текущие значения затрат и результатов принимаются в прогнозных ценах. Это необходимо для обеспечения сравнимости результатов, получаемых при различных уровнях инфляции.

Базисные, прогнозные и расчетные цены могут выражаться в рублях или устойчивой иностранной валюте (доллары США, германские марки и др.).

В расчетах по оценке эффективности инвестиционных проектов целесообразно учитывать влияние изменения цен на продукцию и потребляемые ресурсы под воздействием изменения объема продаж (влияние удовлетворения спроса и предложения на рынке товаров и услуг).

Оценка эффективности инвестиционных проектов производится путем расчета ряда показателей:

Чистый дисконтированный доход (ЧДД), т.е. Эинт определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами и рассчитывается по формуле

![]()

где rt - результаты, достигаемые на t-м шаге расчета;

Зt - затраты, осуществляемые на t-м шаге;

Т - временной период расчета;

Е - норма дисконта.

Временной период расчета принимается исходя из сроков реализации проекта, включая время создания предприятия (производства), его эксплуатации и ликвидации.

Если величина ЧДД инвестиционного проекта положительна, то он признается эффективным, т.е. обеспечивающим уровень инвестиционных вложений не меньший, чем принятая норма дисконта.

Приведение величин затрат и их результатов осуществляется путем умножения их на коэффициент дисконтирования (аt), определяемый для постоянной нормы дисконта Е по формуле

![]() (3)

(3)

где t – время от момента получения результата (произведения затрат) до момента сравнения, измеряемое в годах.

Норма дисконта Е - коэффициент доходности капитала (отношение величины дохода к капитальным вложениям), при которой другие инвесторы согласны вложить свои средства в создание проектов аналогичного профиля.

Если норма дисконта меняется во времени, то формула (3) выглядит следующим образом:

где Еk - норма дисконта в k-м году;

t- учитываемый временной период, год.

При определении показателей экономической эффективности инвестиционных проектов могут использоваться базисные, мировые, прогнозные расчетные цены на продукцию и потребляемые ресурсы.

Базисные цены - это цены, сложившиеся на определенный момент времени. Они используются, как правило, на стадии технико-экономических исследований инвестиционных возможностей.

Прогнозные цены - цены на конец t-го года реализации инвестиционного проекта в соответствии с прогнозируемым индексом изменения цен на продукцию, ресурсы, услуги. Они определяются по формуле

Цt = Цб It (5)

где Цt - прогнозируемая цена на конец t-го года реализация инвестиционного проекта;

Цб - базисная цена продукции или ресурса;

It - прогнозный коэффициент (индекс) изменения цен соответствующей продукции или соответствующих ресурсов на конец t-го года реализации инвестиционного проекта по отношению к моменту принятия базисной цены.

Индекс доходности (ИД) инвестиций представляет собой отношение сумм приведенного эффекта к величине инвестиций К:

![]()

Если индекс доходности равен или больше единицы (ИД 1), то инвестиционный проект эффективен, а если меньше - неэффективен.

Внутренняя норма доходности (ВНД) инвестиций представляет собой ту норму дисконта Евн, при которой величина приведенного эффекта равна приведенным инвестиционным вложениям, т.е. Евн (ВНД) определяется из равенства

![]()

Рассчитанная по этой формуле величина нормы доходности сравнивается с требуемой инвестором величиной дохода на капитал. Если ВНД равна или больше требуемой нормы доходности, то проект считается эффективным.

Окупаемость. Этот показатель важен с позиции знания времени возврата первоначальных вложений, т.е. окупятся ли инвестиции в течение срока их жизненного цикла? Окупаемость рассчитывается по следующей формуле:

![]() (8)

(8)

где Кок, - окупаемость, месяцы (годы);

С - чистые инвестиции, руб.;

Дсг - среднегодовой приток денежных средств от проекта, руб.

Вместе с тем с экономической точки зрения просто возврат вложенных средств неприемлем, поскольку инвестор должен зарабатывать прибыль на инвестированные средства. Из этого следует, что он должен получать прибыль в течение всего жизненного цикла инвестиций (оборудование, освоение нового проекта и т.д.) после наступления срока окупаемости.

Рассмотрим это на примере ввода одного из элементов (оборудование) автоматизированной линии по производству конфет. Стоимость данной установки 100 тыс. долл. Она одновременно является начальной суммой вложения. Жизненный цикл вводимого оборудования - шесть лет, прибыль на инвестиции - 20%. В этом случае возврат инвестиций в размере 100 тыс. долл. при ставке 20% и среднегодовом притоке денежных средств в 25 тыс. долл. выглядит следующим образом (табл. 11).

Таблица 11

Возврат инвестиций в объеме 100 тыс. долл. при ставке 20%

|

Годы

|

Инвестиции, начальная сумма

|

Прибыль 20%

|

Приток денежных средств от проекта

|

Конечная сумма

|

|

1-й

|

100000

|

20000

|

25000

|

85000

|

|

2-й

|

85000

|

17000

|

25000

|

68000

|

|

3-й

|

68000

|

11 600

|

25000

|

54600

|

|

4-й

|

54600

|

10920

|

25000

|

40520

|

|

5-й

|

40520

|

8 104

|

25000

|

23624

|

|

6-й

|

23624

|

4725

|

25000

|

3349

|

Из табл. 11 следует, что срок окупаемости составляет 4 года. Если проект на этом закончится, то вмененные издержки достигнут 40 520 долл.

Вместе с тем показатель окупаемости не является критерием доходности проекта, так как он не отражает жизненный цикл инвестиций. Поэтому на практике инвестиции рассматриваются в терминах доходности к первоначальному вложению и рассчитываются по формуле

![]()

где Rи - доход на инвестиции, %;

Мн - прибыль после уплаты налогов, руб.;

К - инвестиции (начальные).

В оценке доходности инвестиций важно обращать внимание на изменение стоимости денег во времени, о чем уже говорилось выше. Для перевода денежных потоков в эквивалентные денежные суммы безотносительно времени их появления используют начисления по ставке сложного процента дисконтирования.

На практике инвестор из двух предложений по инвестированию предпочитает то, которое дает доход раньше, поскольку это позволяет ему снова инвестировать доход и зарабатывать прибыль.

В противном случае (имеется в виду ожидание более позднего срока получения дохода) он несет потери.

То же самое происходит и когда инвестор имеет возможность выбора между немедленным вложением средств или более поздним. По тем же причинам он выберет второй вариант, чтобы получить прибыль в течение времени отсрочки платежа. Из этого следует, что стоимость денег влияет на график их получения или вложения. Покажем это на простом примере: чтобы заработать 8%, вычисляем текущую дисконтированную стоимость, составляющую 1000 руб., которые будут получены через год:

![]()

где Сд - текущая дисконтированная стоимость, руб.;

r - ставка процента.

Как видим, при доходе 8% получаемые через год 1000 руб. эквиваленты сегодняшним 925,9 руб., т.е. инвестированные сегодня 925,9 руб. через год дадут 1000 руб. Это означает, что инвестору выгодно заплатить сегодня 925,9 руб. за контракт, который принесет ему через год 1000 руб.

Чем длиннее период ожидания, тем меньше текущая дисконтированная стоимость денег, которые будут получены в будущем, потому что каждый дополнительный период ожидания увеличивает возможность заработать прибыль в течение данного срока.

Основная проблема, возникающая в связи с необходимостью осуществления инвестиций, состоит в выборе (при дефиците финансовых ресурсов) тех инвестиций, которые предположительно дадут желаемый уровень доходности при приемлемой степени риска.

Стоимость капитала, как правило, обусловливается его источником (собственный капитал, коммерческий кредит, долгосрочные обязательства), а также их спросом и предложением на рынке. Зная стоимость капитала из различных источников, можно определить средневзвешенную стоимость капитала предприятия (weiqhted cost of capital) и решить, как его использовать, путем сравнения стоимости капитала предприятия с различными ставками доходности.

Минимальная ставка доходности - это уровень, достаточный для компенсации риска от внедрения проекта и влияния издержек из-за упущенных возможностей.