2.2 Анализ движения, технического состояния и эффективности использования основных производственных фондов

Анализ основных средств на предприятии складывается:

из характеристики объема, состава и динамики основных средств, технического состояния и темпов обновления машин и оборудования;

определения обеспеченности предприятия и его структурных подразделений основными средствами;

оценки эффективности использования основных средств и установления факторов ее изменения;

определения влияния степени использования основных средств на объем производства и другие показатели деятельности;

изучения применения активной части основных средств (орудий труда), характеристики использования производственной мощности, экстенсивных и интенсивных показателей использования важнейших групп оборудования.

Информационными источниками анализа основных средств выступают:

бизнес-план экономического и социального развития предприятия;

план технического развития;

бухгалтерский баланс;

пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

сведения о наличии и движении основных фондов (средств) и других нефинансовых активов (форма № 11 годовой статистической отчетности);

баланс производственной мощности (форма № БМ);

данные аналитического учета по соответствующим счетам по видам и отдельным инвентарным объектам основных средств;

инвентарные карточки учета основных средств;

проектносметная, техническая и другая документация.

Основные средства представляют собой денежную оценку основных фондов предприятия, как материальных ценностей.

Основные фонды это материально-вещественные ценности, используемые в качестве средств труда, которые действуют в неизменной натуральной форме в течение длительного периода времени и утрачивают свою стоимость по частям.

К основным фондам относятся средства труда со сроком службы не менее 1 года.

Основные фонды (ОФ) делятся на производственные и непроизводственные. Производственные на промышленно-производственные и производственные других отраслей.

Анализ состава ОФ позволяет выявить, есть ли в наличии у предприятия те или иные виды ОФ.

Анализ динамики ОФ предполагает расчет темпов роста и прироста по всем видам ОФ, в том числе и по отдельным их видам.

Анализ структуры ОФ включает:

определение доли производственных и непроизводственных ОФ за ряд лет в общем их объеме.

определение доли отдельных видов ОФ в общем их объеме (доля зданий, сооружений, передаточных устройств).

определение доли активной и пассивной части ОФ в общем их объеме. Активная часть основных средств – это та часть материальновещественной базы предприятия, которая непосредственно и наиболее активно воздействует на предметы труда. Активные: машины, оборудование, транспорт. Пассивные: здания, сооружения. Чем выше доля активной части ОФ, тем лучше предприятие, тем выше фондоотдача ОФ.

Структура ОФ определяется отраслевой спецификой предприятия.

Для характеристики движения ОФ используют коэффициенты обновления и выбытия. Они рассчитываются по пояснениям к бухгалтерскому балансу и отчету о финансовых результатах и форме №11 годовой статистической отчетности. В них показывается движение ОФ.

(2.10)

(2.10)

Коэффициент обновления:

Кобн.= Fпост/Fк.г.*100% (2.11)

Показывает, какая часть ОФ была обновлена за отчетный период. Он рассчитывается по всем видам ОФ, в т.ч. по активной части и обязательно по машинам и оборудованию.

Коэффициент выбытия:

Квыб. = Fвыб/F н.г.*100% (2.12)

Данный коэффициент показывает, какая часть ОФ выбыла в течение отчетного года.

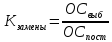

В процессе анализа необходимо определить коэффициент замены основных средств (Кзамены) как отношение стоимости выбывших основных средств (ОСвыб) к стоимости введенных основных средств (ОСпост), при этом его значение должно быть больше единицы:

(2.13)

(2.13)

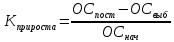

Коэффициент прироста (Кприроста) характеризует уровень прироста основных средств за определенный период и рассчитывается как отношение разницы между поступившими (ОСпост) и выбывшими (ОСвыб) основными средствами к их стоимости на начало периода (ОСнач):

(2.14)

(2.14)

Обобщающим показателем технического состояния ОФ является коэффициент износа:

(2.15)

(2.15)

Показатель рассчитывается по всем ОПФ в целом, в том числе по активной части и отдельно по машинам и оборудованию.

Данный коэффициент показывает в какой степени изношены ОС, находящиеся в эксплуатации.

Коэффициент годности: Кгодн.= 1 – Кизноса

Кгодн (%) = 1 – Кизноса (%)

Износ = Первоначальная стоимость – Остаточная стоимость.

Техническое состояние машин и оборудования определяется не только коэффициентом износа и годности, но и возрастным составом оборудования. При анализе возрастного состава оборудования по каждому виду определяют, сколько единиц из общего колва устаревшего оборудования находится в эксплуатации: до 5 лет, от 5 до 10 лет, от 10 до 20 лет, свыше 20 лет.

Возрастной состав оборудования позволяет судить не только о его тех. состоянии, но и степени морального износа. Оптимальный срок замены оборудования 7 лет, максимальный 10.

К другим показателям оценки состояния машин и оборудования относят их средний возраст.

Х=∑ Хсi х Ai, (2.16)

где Хсi – это середина интервальной группы;

Аi – удельный вес оборудования i-ой группы.

Средний возраст оборудования рассчитывают по отдельным видам оборудования, а также по всему оборудованию в целом. В ходе анализа тех. уровня машин и оборудования применяют показатель: доля прогрессивного оборудования в общем его количестве.

Чем выше эффективность использования ОФ, тем меньше приходится амортизации на единицу произведенной продукции, а значит ниже себестоимость продукции.

Показатели эффективности использования ОФ:

Фондоотдача

(2.17)

(2.17)

При отсутствии данных о товарной продукции можно использовать объем реализованной продукции из Отчета о финансовых результатах.

Данный коэффициент показывает, сколько продукции получает предприятие в расчете на 1 руб. средств, вложенных в ОФ. Фондоотдача – важнейший показатель эффективности использования ОФ.

Факторы, влияющие на фондоотдачу:

структура ОФ (чем выше доля активной части, тем выше фондоотдача);

использование оборудования по времени (коэффициент экстенсивной загрузки оборудования);

использование оборудования по мощности (коэффициент интенсивной загрузки оборудования);

обеспеченность материальными ресурсами;

степень использования персонала (рабочих);

стоимостной фактор (т.к. объем товарной продукции берется в действующих товарных ценах – на фондоотдачу влияют цены на готовую продукцию, себестоимость сырья и материалов).

При расчете фондоотдачи необходимо учитывать как собственные, так и арендованные ОФ и не учитывать сданное в аренду резервное оборудование и оборудование, находящееся на консервации.

Использование ОФ признается более эффективным в отчетном году по сравнению с предыдущим, если относительный прирост физических объемов продукции будет больше темпов прироста ОФ.

Фондоемкость

(2.18)

(2.18)

Данный показатель показывает, сколько ОС в рублях приходится на 1 руб. выпущенной товарной продукции.

Фондорентабельность

(2.19)

(2.19)

Показывает, сколько прибыли получает предприятие с 1 руб. средств, вложенных в ОФ.

На фондорентабельность влияют факторы:

структура ОФ, т.е. доля активной части в ОФ;

рентабельность активов.

Фондовооруженность

(2.20)

(2.20)

Данный показатель прямо не относится к показателям эффективности. Его используют для оценки уровня технологической оснащенности производства, а также рассматривают как фактор, влияющий на фондоотдачу и фондорентабельность.

Показывает, сколько ОПФ в стоимостной оценке приходится на 1 работающего на предприятии.

Т.к. рост фондоотдачи ведет к увеличению выпуска продукции, необходимо рассчитать прирост продукции за счет роста фондоотдачи.

,

,

,

,

(2.21)

(2.21)

Пути повышения эффективности использования ОПФ:

распродажа излишнего оборудования;

сдача в аренду излишнего оборудования и площадей;

организация выпуска новой продукции на имеющихся площадях и оборудовании;

изучение спроса и стимулирование его на продукцию с целью расширения ассортимента выпускаемой продукции;

консервация части оборудования;

устранение непроизводительного использования оборудования;

проведение плановых ремонтов строго по графику;

сокращение внутрисменных и целодневных простоев оборудования.