2.2. Классификация доходов и ее использование в управленческом учете

В современных условиях хозяйствования значительно усилилась роль прибыли. Она стала главным обобщающим и оценочным показателем деятельности предприятия и основным источником его самообеспечения и самофинансирования.

Одним из основных показателей, формирующих прибыль предприятия, является «доход». Этот показатель используется как в управленческом, так и финансовом учете.

В практической деятельности регистрацию и отражение доходов часто связывают с отдельными методами учета и конкретными формами их получения, системами и видами налогообложения, а также с предполагаемыми или подразумеваемыми правилами установления времени, к которому доходы должны быть отнесены.

Коммерческие организации в процессе хозяйственной деятельности используют различные виды доходов, которые классифицируются по разным признакам.

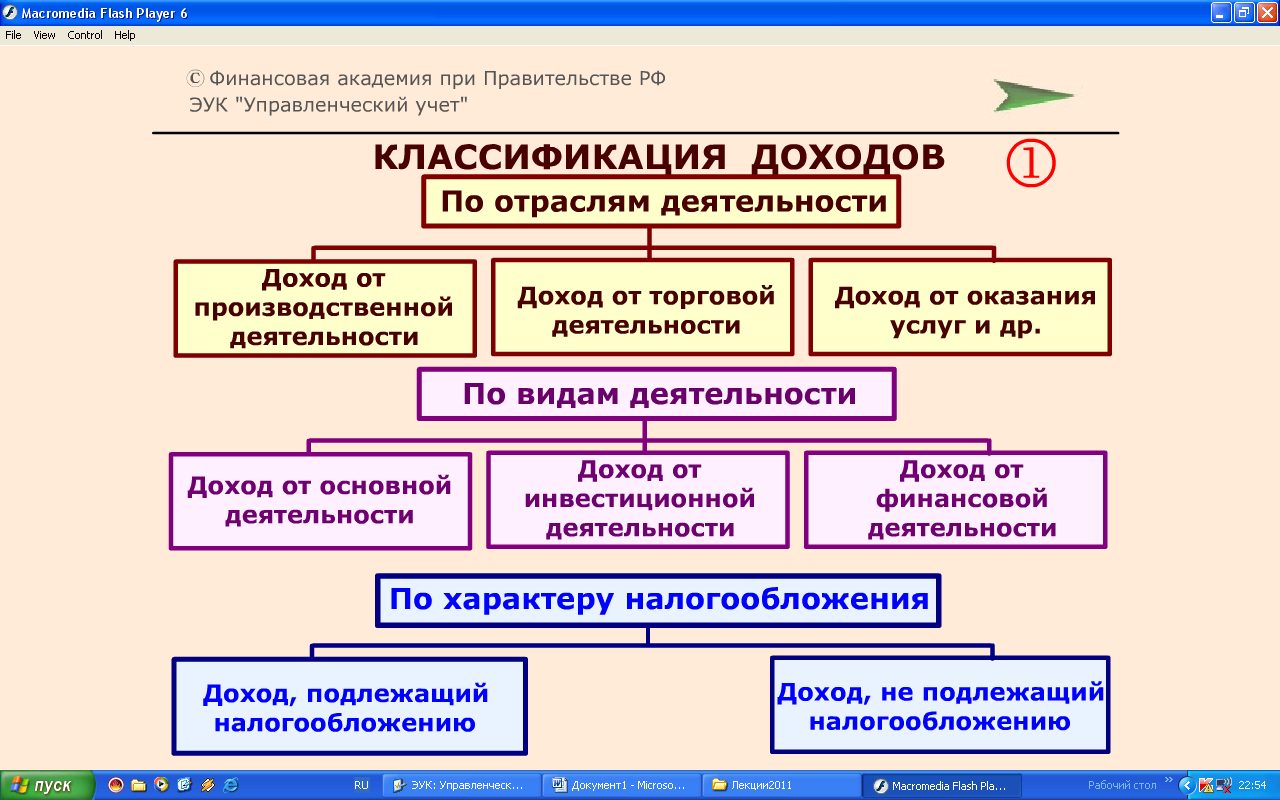

1. По отраслям деятельности доход может быть от:

• производственной деятельности;

• торговой деятельности;

• оказания услуг и т.д.

Такое подразделение дохода связано с тем, что в современных условиях организации и предприятия наравне с основной деятельностью занимаются также и другими видами деятельности. По каждой сфере деятельности действующим законодательством могут быть предусмотрены разные ставки налога на прибыль и льготы по ним.

В этих условиях необходимо вести раздельный учет затрат и доходов по каждой сфере деятельности предприятия. Тем более, что раздельное отражение доходов и расходов предусмотрено п.18.1 ПБУ 9/99 «Доходы организации». В нем подчеркнуто, что выручка, операционные и внереализационные доходы, составляющие пять и более процентов от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности.

Ведение раздельного учета доходов и расходов по отраслям деятельности способствует укреплению хозяйственного расчета, повышает точность и достоверность расчетов и усиливает аналитические возможности бухгалтерского учета.

2. По видам деятельности доход поступает от:

• основной деятельности;

• инвестиционной деятельности;

•финансовой деятельности.

Доход от основной деятельности является результатом основной, производственной деятельности для данного предприятия.

Доход от инвестиционной деятельности отражается частично в виде операционного дохода (доходы от участия в совместных предприятиях; доходы от владения ценными бумагами и от депозитных вкладов) и частично — в виде дохода от реализации основных средств и иных активов, отличных от денежных средств и продукции.

Доход от финансовой деятельности — это результат денежных потоков, которые связаны с обеспечением предприятия внешними источниками финансирования (привлечение дополнительного акционерного или паевого капитала, эмиссия акций, облигаций или других долговых ценных бумаг, привлечение кредита в различных его формах, а также обслуживание привлеченного капитала путем выплаты дивидендов и процентов и погашения обязательств по основному долгу).

Казалось бы, что такое содержание денежных потоков не может сформировать прямой доход предприятия, так как в конечном счете возвращать всегда приходится больше денежных средств, чем получено. Вместе с тем в процессе финансовой деятельности как собственный, так и заемный капитал может быть получен на более или менее выгодных для предприятия условиях, что соответственно отразится на результатах основной инвестиционной деятельности.

Поэтому под доходом от финансовой деятельности понимается косвенный эффект от привлечения капитала из внешних источников на условиях более выгодных, чем рыночные. Кроме того, в процессе финансовой деятельности может быть получен и прямой доход на вложенный собственный капитал путем использования эффекта финансового левериджа, обеспечения получения депозитного процента по среднему остатку денежных средств на расчетном или валютном счетах и т.п.

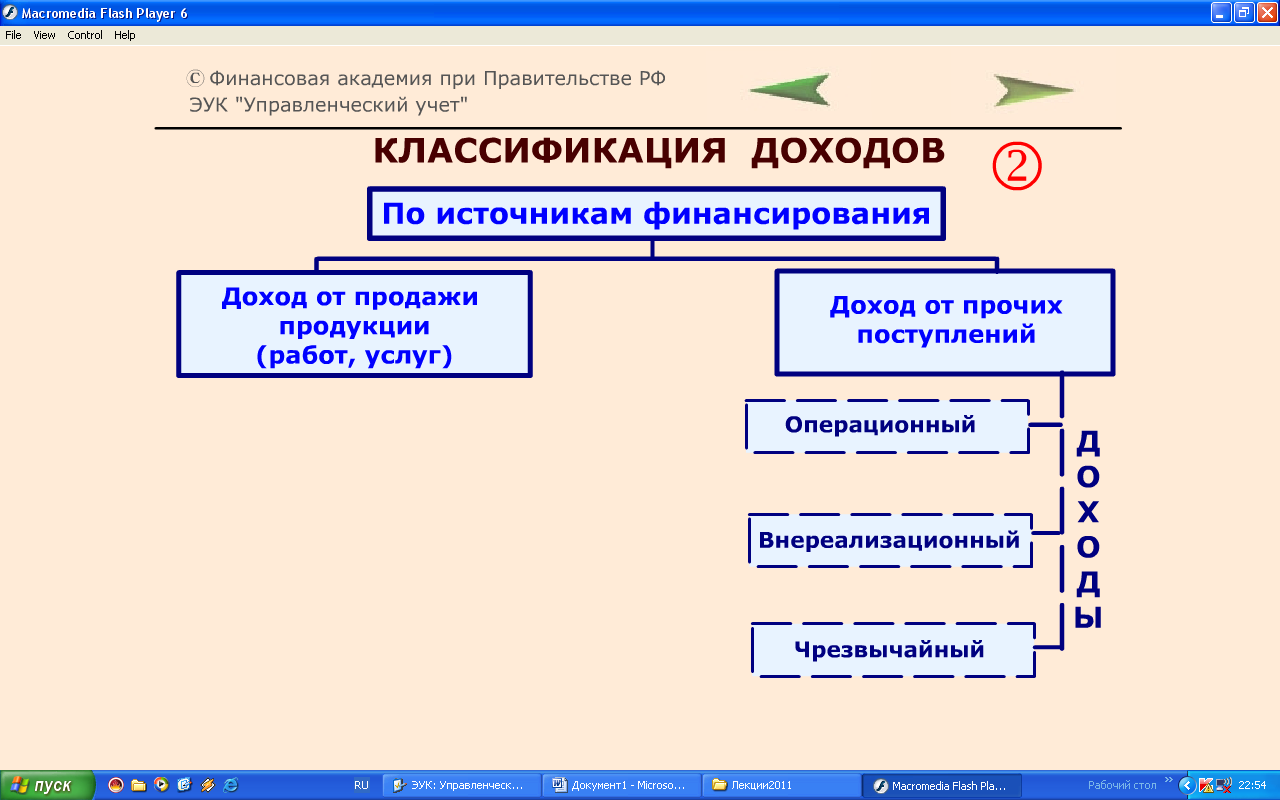

3. По источникам формирования доход может быть от:

• продажи продукции (работ, услуг);

•прочих поступлений.

Доход от продажи продукции (работ, услуг) является его основным видом на предприятии, непосредственно связанным с отраслевой спецификой деятельности. Аналогом этого термина выступает термин «доход по основной деятельности». В обоих случаях под этим доходом понимается результат хозяйствования по основной производственно-коммерческой деятельности предприятия.

К прочим поступлениям относятся операционный и внереализационный доходы:

Операционный доход включает:

• поступления, связанные с предоставлением за плату во временное пользование активов организации;

• поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

• поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

• доход, полученный предприятием в результате совместной деятельности (по договору простого товарищества);

• поступления от продаж основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), а также продукции;

•проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Внереализационными доходами считаются:

• штрафы, пени, неустойки за нарушение условий договоров;

• поступления в возмещение причиненных организации убытков;

• доходы прошлых лет, выявленные в отчетном году;

• суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

• курсовые разницы;

•сумма дооценки активов (за исключением внеоборотных активов) и др.

4. По характеру налогообложения доход бывает двух видов:

• подлежащий налогообложению;

• не подлежащий налогообложению.

Такое деление дохода играет важную роль в формировании налоговой поли-тики предприятия, так как позволяет оценивать альтернативные хозяйственные операции с позиций их конечного эффекта. Состав дохода, не подлежащий налогообложению, регулируется соответствующим законодательством.

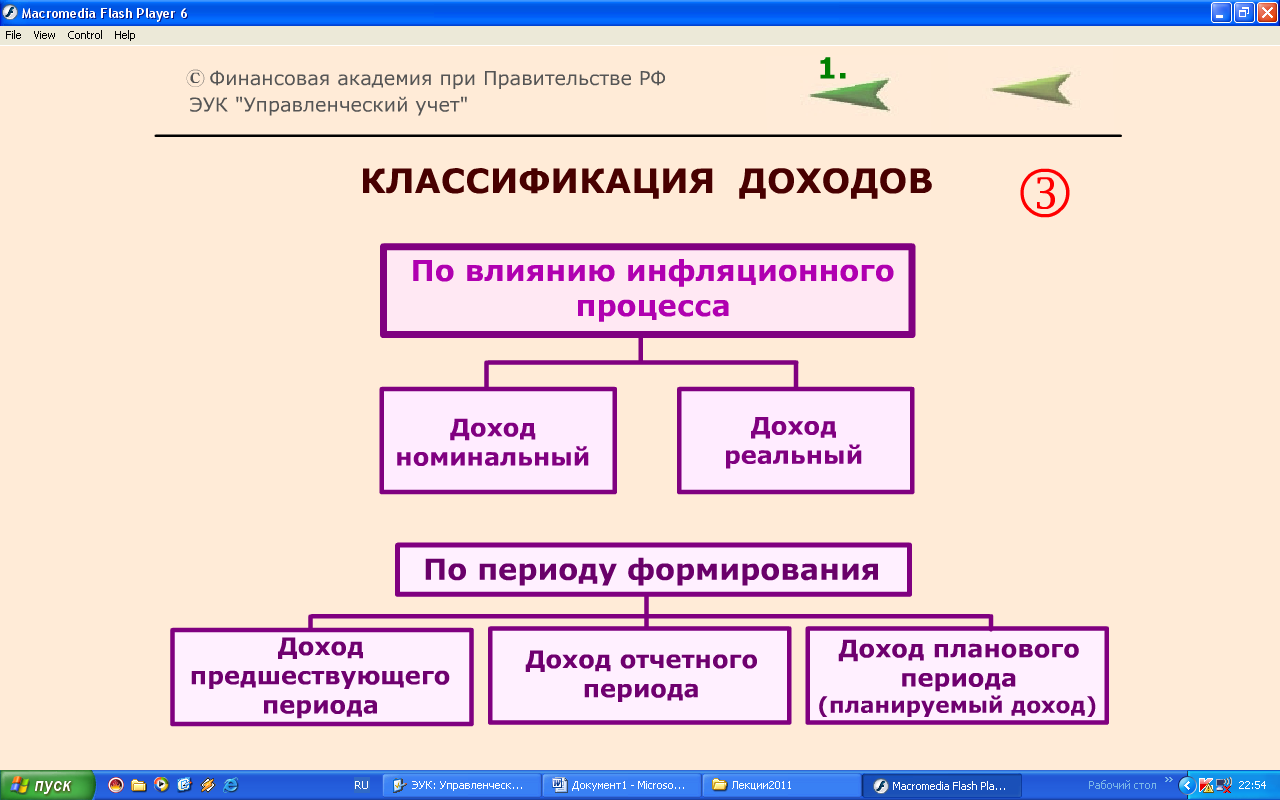

5. По влиянию инфляционного процесса доход делится на:

• номинальный;

• реальный.

Реальный доход характеризует размер номинально полученного дохода, скорректированного на темп инфляции в соответствующем периоде.

6. По периоду формирования выделяют доход:

• предшествующего периода;

• отчетного периода;

• планового периода (планируемый доход).

Такое деление можно использовать в целях анализа и планирования доходов и прибыли для выявления соответствующих трендов их динамики, построения соответствующего базиса расчетов и т.д.

Введение в отечественную учетную практику категории «доход» повышает роль и значимость этого показателя при формировании финансовых результатов предприятия. Вместе с тем для управленческого учета особую значимость приобретает главная составляющая этой категории — выручка от продажи продукции (работ, услуг). Поэтому при раскрытии информации о доходах необходимо обратить внимание на их содержание (производственные или финансовые), периодичность возникновения (постоянные или случайные) и соизмеримость с затратами. Это даст возможность проводить четкую грань между выручкой предприятия и прочими доходами.

В этом случае первую составляющую часть дохода мы можем использовать в управленческом учете для:

• соизмерения доходов от продажи продукции (работ, услуг) с ее себестоимостью и выявления результата производственной и коммерческой деятельности;

• проведения анализа взаимосвязи «затраты— объем — прибыль»;

• установления цены безубыточной реализации продукции (работ, услуг);

• моделирования различных вариантов тактического и стратегического развития предприятия;

• принятия эффективных управленческих решений.

Вопросы:

1. Дайте определение категорий «издержки», «затраты», «расходы». Чем они отличаются друг от друга?

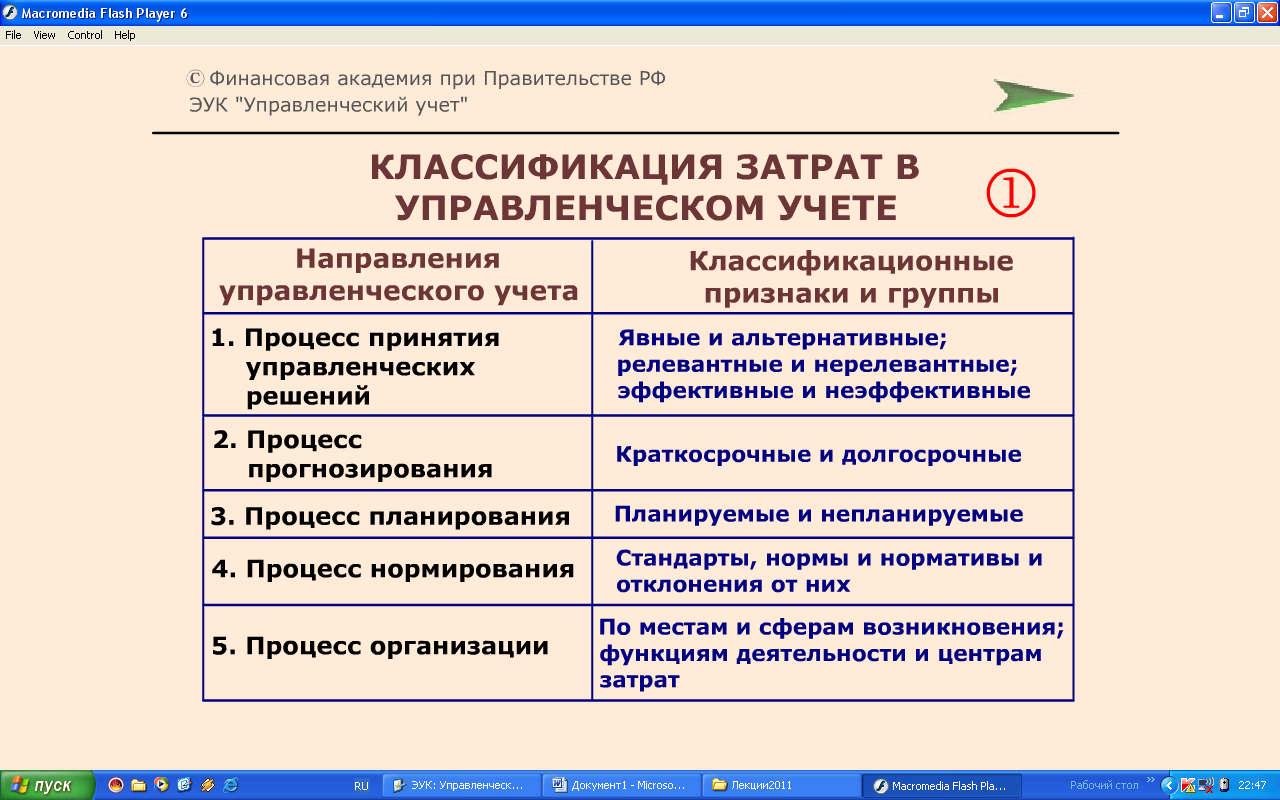

2. В чем состоят цель и значение классификации затрат и доходов организации?

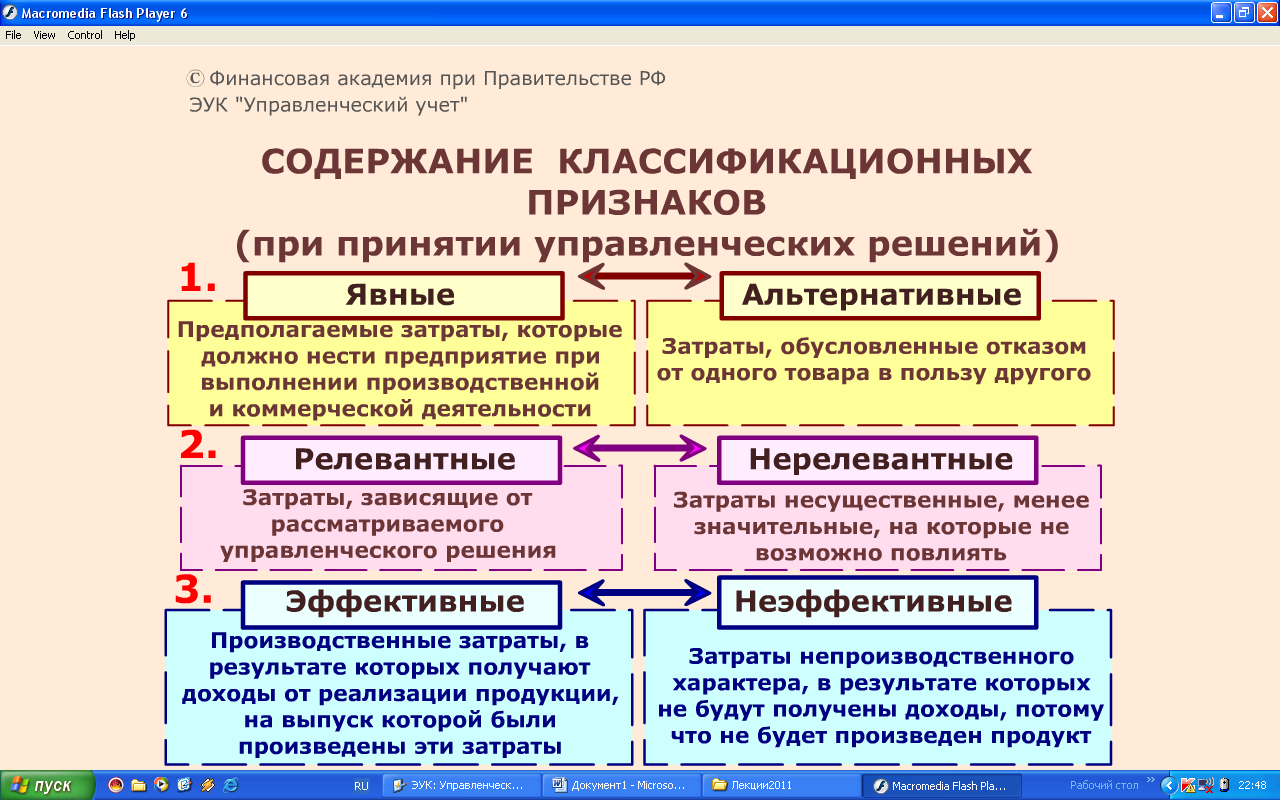

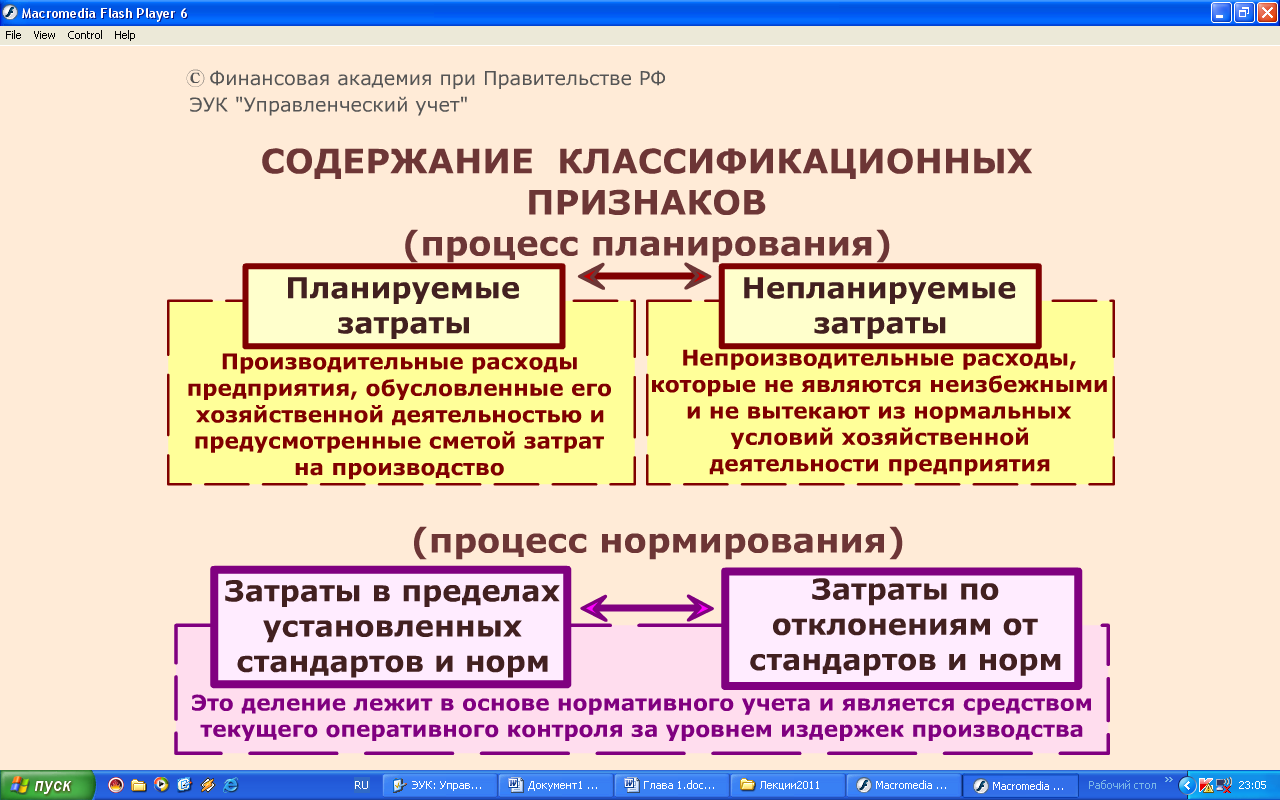

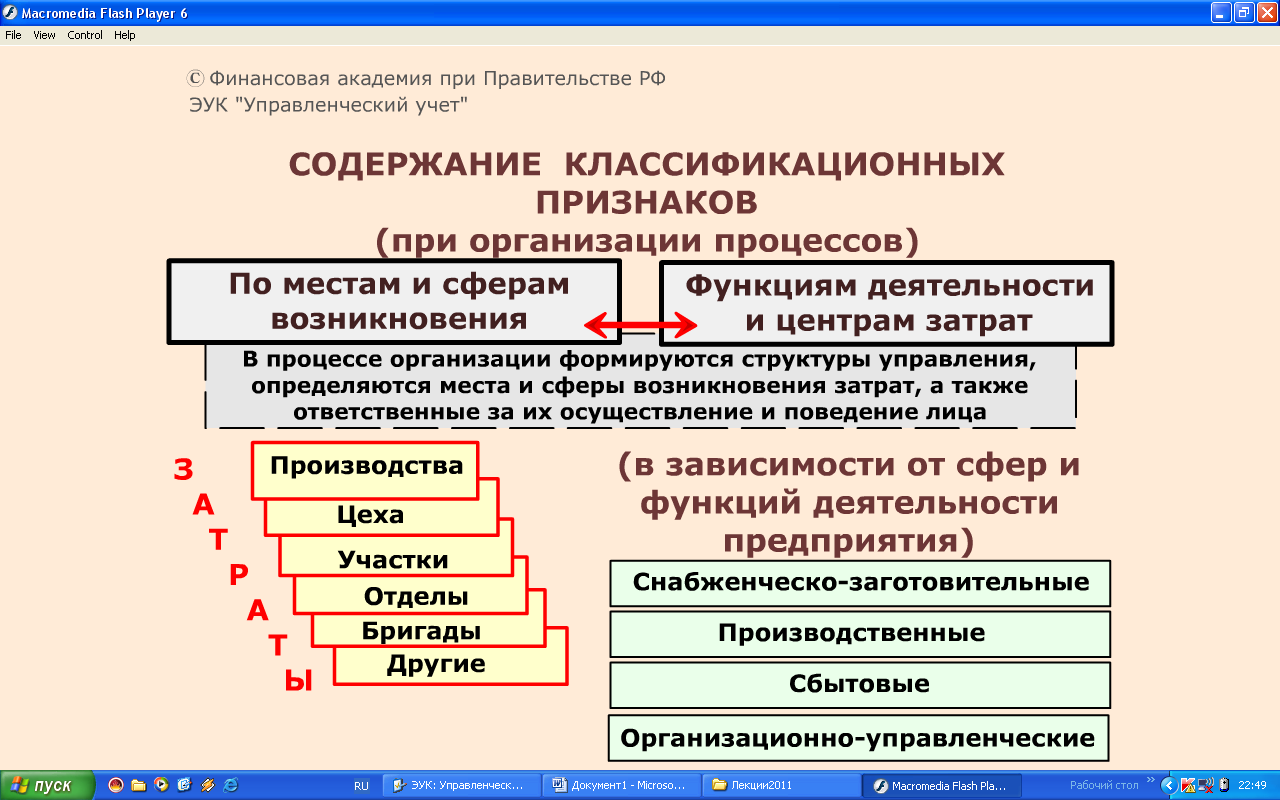

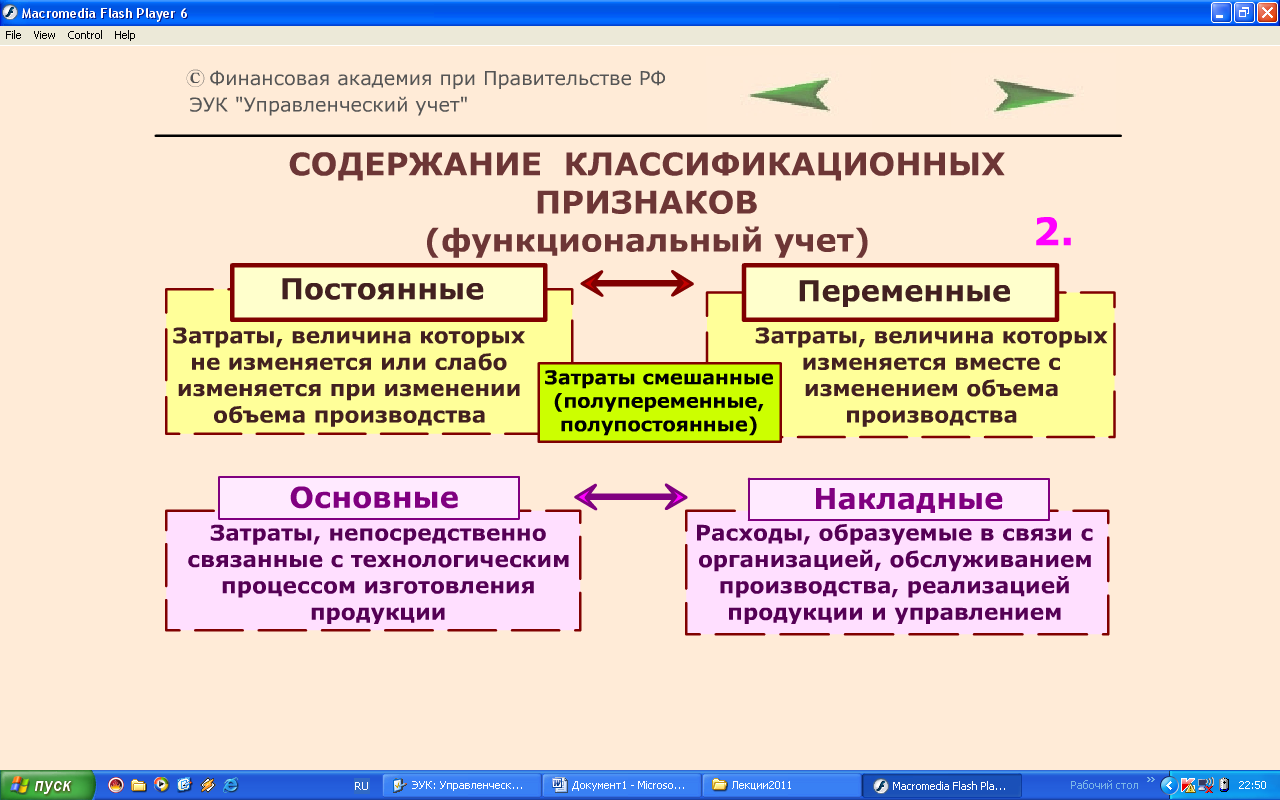

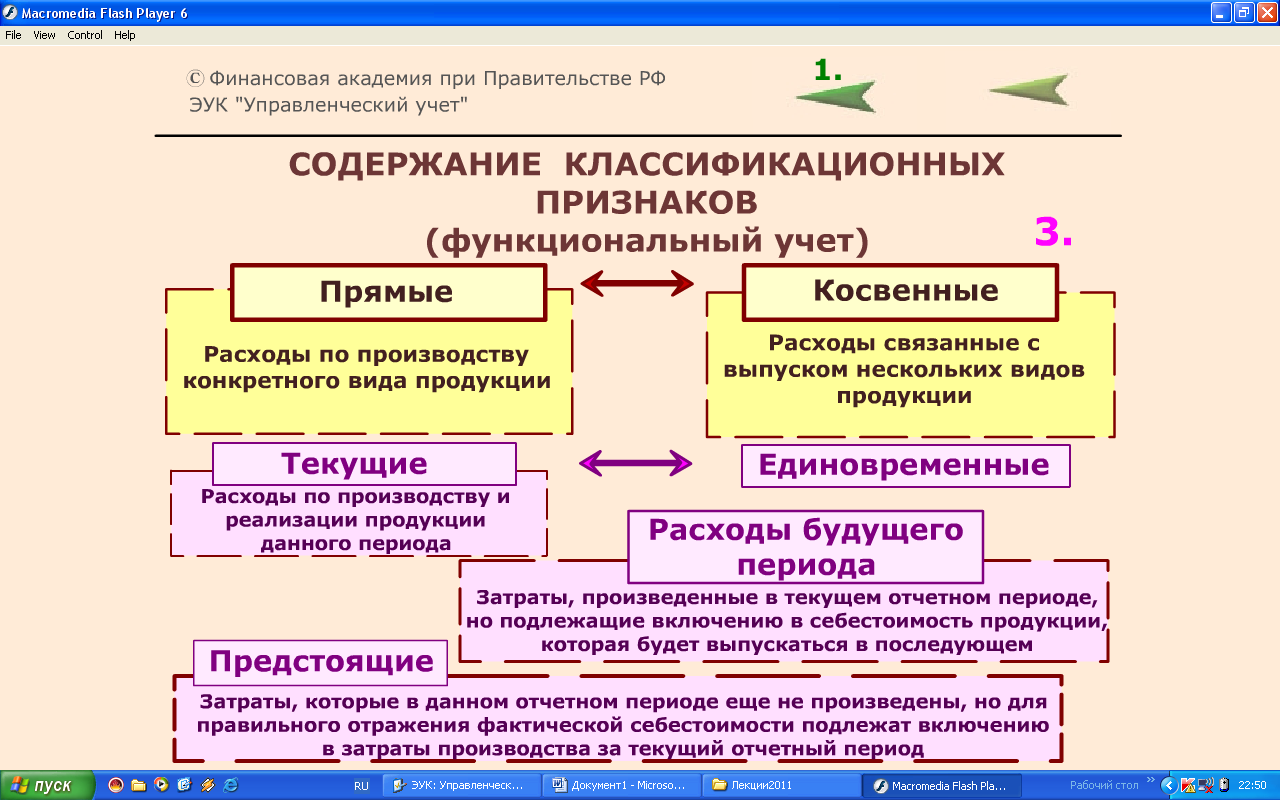

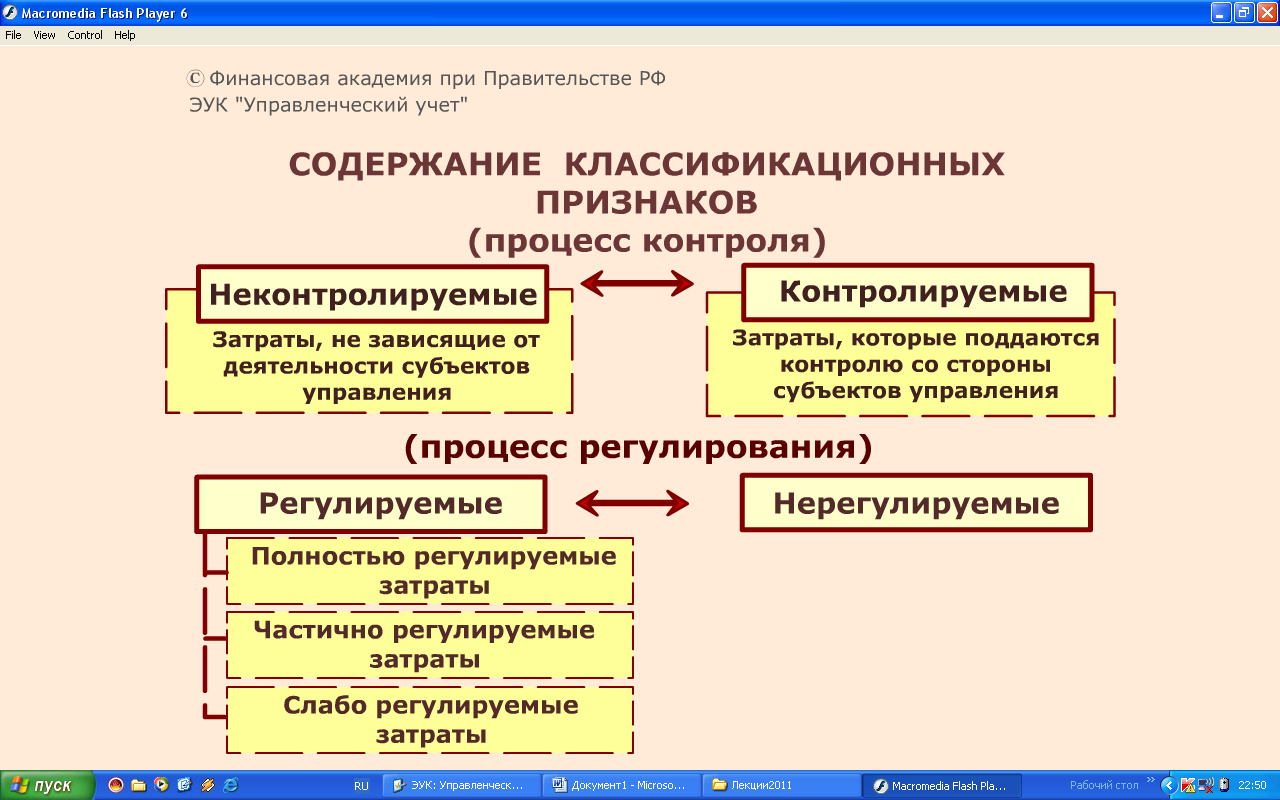

3. Как классифицируются затраты организации в управленческом учете?

4. Как классифицируются доходы организации в управленческом учете?

5. Что такое производственная мощность и как она влияет на поведение затрат?

6. Какая разница межу прямыми и основными затратами, косвенными и накладными затратами?

7. Что такое производственные и периодические затраты?

8. Для каких целей необходима классификация затрат в разрезе экономических элементов и статей калькуляции?

9. Какие затраты включаются в себестоимость продукции (работ, услуг)?

10. Какие поступления не считаются доходами организации?

11. Какие виды доходов отражаются в управленческом учете?

ЗАДАЧА № 1

Определите к какой из указанных категорий относятся перечисленные ниже затраты – постоянные (П), переменные (Пр), полупостоянные (ПП), полупеременные (ППр):

![]() 1.

труд основных производственных рабочих;

1.

труд основных производственных рабочих;

![]() 2.

амортизация машин и оборудования;

2.

амортизация машин и оборудования;

![]() 3.

плата за аренду помещения;

3.

плата за аренду помещения;

![]() 4.

смазочные и другие вспомогательные

материалы;

4.

смазочные и другие вспомогательные

материалы;

![]() 5.

расходы на рекламу;

5.

расходы на рекламу;

![]() 6.

расходы на обслуживание машин и

оборудования;

6.

расходы на обслуживание машин и

оборудования;

![]() 7.

зарплата администрации предприятия;

7.

зарплата администрации предприятия;

![]() 8.

зарплата сотрудников отдела контроля

и инспекторов по качеству;

8.

зарплата сотрудников отдела контроля

и инспекторов по качеству;

![]() 9.

лицензионные платежи;

9.

лицензионные платежи;

РЕШЕНИЕ ЗАДАЧИ № 1

К постоянным относят:

1. амортизация машин и оборудования;

2. плата за аренду помещения;

3. зарплата администрации предприятия;

4. лицензионные платежи;

К переменным:

1. труд основных производственных рабочих;

2. смазочные и другие вспомогательные материалы;

3. расходы на рекламу;

К полупостоянным:

1. зарплата сотрудников отдела контроля и инспекторов по качеству;

К полупеременным:

1. расходы на обслуживание машин и оборудования;

ЗАДАЧА № 2

Какие из ниже перечисленных затрат должны подлежать регулированию со стороны начальника производственного отдела?

![]() 1.

стоимость материалов;

1.

стоимость материалов;

![]() 2.

плата за аренду определенной площади

торгового предприятия;

2.

плата за аренду определенной площади

торгового предприятия;

![]() 3.

расходы на использованное сырье;

3.

расходы на использованное сырье;

![]() 4.

плата за электроэнергию, потребляемую

машинами (станками);

4.

плата за электроэнергию, потребляемую

машинами (станками);

![]() 5.

амортизация машин (станков);

5.

амортизация машин (станков);

![]() 6.

труд производственных рабочих;

6.

труд производственных рабочих;

![]() 7.

плата за страхование машин (станков);

7.

плата за страхование машин (станков);

![]() 8.

доля расходов на содержание отдела,

регулирующего отношения между

администрацией и рабочими предприятия

(или отдела по связям между предприятием

и государственными или общественными

учреждениями - профком);

8.

доля расходов на содержание отдела,

регулирующего отношения между

администрацией и рабочими предприятия

(или отдела по связям между предприятием

и государственными или общественными

учреждениями - профком);

РЕШЕНИЕ ЗАДАЧИ № 2

Подлежат регулированию со стороны начальника производственного отдела следующие затраты:

расходы на использованное сырье;

труд производственных рабочих;

плата за страхование машин (станков);

ЗАДАЧА № 3

Определите:

![]() 1.

стоит ли принять заказ на производство

продукта;

1.

стоит ли принять заказ на производство

продукта;

![]() 2.

финансовый результат от производства;

2.

финансовый результат от производства;

Составьте отчетную калькуляцию.

Организация несколько лет назад закупила сырье на сумму 100,0 тыс. руб., но оказалось, что невозможно сбыть это сырье или использовать в будущем. На это сырье поступил только один запрос покупателя. Он готов произвести продукт, произведенный из этого сырья, за 250 руб. за ед. Дополнительные затраты на переработку этого сырья в этот необходимый продукт составит 200 руб. за ед. Целесообразно ли организации принимать этот заказ?

Какие затраты вы будете принимать в расчет, а какие нет?

РЕШЕНИЕ ЗАДАЧИ № 3

Стоимость сырья в размере 100 тыс. руб. является неизменной независимо от того, будет заказ принят или отвергнут. Поэтому стоимость сырья не будет учитываться при принятии решения, но если заказ будет взят, то затраты на превращение сырья в продукт изменятся на 200 руб. за ед., и эти затраты будут приняты в расчет. Если сравнить доходы в сумме 250 руб. за единицу с принимаемыми в расчет затратами на выполнение заказа, которые составляют 200 руб. на единицу, то станет понятно, что заказ следует принять.

Финансовый результат от производства составляет 50 руб.

Отчетная калькуляция будет выглядеть так:

|

Статья калькуляции |

Заказ не следует принимать, руб. |

Заказ следует принять, руб. |

|

Сырье |

100 000 |

100 000 |

|

Затраты на переработку сырья в продукт |

0 |

200 |

|

Доходы |

0 |

250 |

|

Результат |

100 |

50 |

ЗАДАЧА № 4

Организация имеет возможность заключить договор на производство специальной детали. Изготовление детали требует 100-часовой обработки на станке Х. Станок работает с полной нагрузкой (на полную мощность) на производстве продукта А, поэтому контракт может быть выполнен только за счет уменьшения выпуска продукта «А». Это будет означать потерю в доходах 200 руб. на единицу продукции. Договор также потребует дополнительных переменных затрат на сумму 1000 руб. на единицу продукции.

Определите:

![]() 1.

цену договора;

1.

цену договора;

![]() 2.

к какой категории затрат следует отнести

200 руб. на единицу продукции;

2.

к какой категории затрат следует отнести

200 руб. на единицу продукции;

РЕШЕНИЕ ЗАДАЧИ № 4

Если организация заключит договор, то она понесет убытки в доходах на 200 руб. на единицу продукции из-за снижения выпуска продукта «А». Эта сумма является вмененными затратами и должна быть учтена как часть расходов при обсуждении условий договора. Цена договора должна быть назначена такой, чтобы покрыть дополнительные переменные затраты на сумму 1000руб. плюс 200 руб. вмененных затрат, что в случае заключения договора организации принесет ей выгоду за короткий срок.

ЗАДАЧА № 5

ООО «Свет» производит одежду и реализует ее в розничной торговле. Ознакомьтесь с расходами и определите к какой категории из ниже приведенной классификации относятся затраты, описанные в этих пунктах:

основные материалы;

труд основных производственных рабочих;

прямые затраты;

косвенные производственные накладные расходы;

затраты на научные исследования и разработки;

затраты на реализацию продукции;

административные расходы;

затраты, регулируемые в системе финансового учета.

Расходы:

смазочные материалы;

гибкие диски для компьютера головного офиса;

договор на обслуживание фотокопировальной машины головного офиса;

плата за телефон и междугородние разговоры;

проценты за превышение кредита в банке;

отчисления организации по авторским правам исполнителей за передачу музыкальных программ в цехах и отделах;

маркетинговые расходы на изучение возможностей рынка перед выпуском новой продукции;

заработная плата охраны;

транспортные средства для перевозки сырья и материалов;

лицензионный платеж на производство продукта;

лицензии на грузовые перевозки;

транспортные расходы по доставке продукции покупателям;

рекламные расходы;

расходы на проведение аудита бухгалтерской отчетности;

заработная плата главного бухгалтера;

заработная плата операторов цеха фрезеровальных станков;

расходы на красочные рекламные объявления на транспортных средствах доставки продукции;

заработная плата кладовщиков на складе материалов;

заработная плата операторов грузоподъемных механизмов для погрузки и разгрузки сырья;

расходы на создание пробных образцов нового продукта в лабораторных условиях