41_3_Econometrics_Polyansky__Part_3

.pdfПолянский Ю.Н. Эконометрика. Экономическое моделирование и прогнозирование.

ГЛАВА 3. МНОЖЕСТВЕННАЯ ЛИНЕЙНАЯ РЕГРЕССИЯ

3.1. ТЕОРЕТИЧЕСКИЕ СВЕДЕНИЯ

Модель множественной линейной регрессии в общем виде

|

|

|

|

|

|

y =b0 |

+b1 x1 |

+b2 x2 |

+ ... +b p x p +ε |

|

|

(3.1) |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

или в матричной форме |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

Y =X b+ε |

, |

|

|

(3.1') |

|||||||||||||||||

где |

Y =(y1 |

|

|

... yn )T |

- матрица |

|

|

наблюдаемых значений объ- |

|||||||||||||||||||||

y2 |

|

-столбец |

|||||||||||||||||||||||||||

|

ясняемой переменной, (...)T |

- операция транспонирования матрицы; |

|||||||||||||||||||||||||||

|

|

1 |

x |

11 |

... |

|

x |

1 p |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

- матрица объясняющих переменных |

||||||||||||||||||

|

X = |

|

x21 |

|

|

|

x2 p |

|

|

|

|||||||||||||||||||

|

|

1 |

... |

|

|

|

|

|

(матрица плана); |

|

|||||||||||||||||||

|

... |

... |

... ... |

|

|

|

|

|

|||||||||||||||||||||

|

|

1 |

xn1 |

... |

|

xnp |

|

|

- матрица-столбец коэффициентов регрес- |

||||||||||||||||||||

|

b =(b0 |

b1 |

|

b2 ... |

|

|

b p )T |

||||||||||||||||||||||

|

ε =(ε 1 |

|

|

|

|

ε n ) T |

|

|

|

|

сии; |

|

|

|

|

|

|

|

|

|

|

||||||||

|

ε 2 |

|

... |

- матрица-столбец ошибок. |

|

||||||||||||||||||||||||

|

|

|

3.1.1. МНК для множественной регрессии |

|

|||||||||||||||||||||||||

|

Оценкой этой модели по выборке является уравнение |

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

ˆ |

|

ˆ |

|

|

|

|

ˆ |

|

|

|

|

|

ˆ |

|

(3.2) |

|||

|

|

|

|

|

|

|

|

y =b0 |

+b1 x1 +b2 x2 +...+bp x p +e |

|

|||||||||||||||||||

|

или в матричной форме |

|

|

|

|

|

|

|

|

|

|

(3.2') |

|||||||||||||||||

|

|

|

|

Y = Xb +e |

|

, |

|

|

|

|

|||||||||||||||||||

|

b =(b0 |

|

|

|

|

|

|

|

|

bp ) |

|

|

|

|

|

|

|

ˆ |

|

|

|

|

|

|

|

|

|

||

где |

|

b1 |

|

b2 |

... |

|

- матрица-столбец оценок коэффициентов; |

||||||||||||||||||||||

|

ˆ ˆ |

|

ˆ |

|

ˆ |

|

|

|

ˆ |

T |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

e =(e1 |

e2 |

|

... en )T |

|

- матрица-столбец остатков. |

|

||||||||||||||||||||||

|

Искомая матрица-столбец |

b |

|

МНК-оценок коэффициентов регрессии |

|||||||||||||||||||||||||

определяется по формуле |

|

|

|

|

|

ˆ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ˆ |

|

|

|

|

T |

|

−1 |

X |

T |

Y |

. |

(3.3) |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

b =(X |

|

X ) |

|

|||||||||||||

3.1.2. Учет качественных факторов

Для учета в модели качественных признаков вводят фиктивные (ди- хотомические, бинарные, булевы) факторы, принимающие значения «1» или «0» (аналоги ответам «да» и «нет»). Пусть имеем k фиктивных факто- ров Z 1 , Z 2 , …, Z k . Вместе с количественными факторами модель множе- ственной линейной регрессии выглядит:

з

Полянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

y =b0 +b1 x1 +b2 x2 +... +b p x p +с1 z1 +с2 z2 +... +сk zk +ε . (3.4)

Расчёт производится аналогично вышеописанному расчету модели с количественными факторами.

Количество фиктивных переменных для учёта произвольного каче-

ственного признака должно быть на 1 меньше числа градаций этого каче- ственного признака (см. примеры далее).

Характеристики множественной линейной регрессии

Тесноту связи между набором факторов X 1 , X 2 ,..., X p |

и исследу- |

||||||||||||||||||||||||||||||||||||

емым признаком |

Y в линейной (а также и в нелинейной) множествен- |

||||||||||||||||||||||||||||||||||||

ной регрессии характеризует показатель множественной корреляции. |

|||||||||||||||||||||||||||||||||||||

Его оценкой для конкретной выборки является |

индекс множествен- |

||||||||||||||||||||||||||||||||||||

ной корреляции |

(иначе |

– совокупный индекс корреляции) |

|||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

∑( yi |

|

− ˆ |

) |

2 |

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

sост. |

|

|

|

|

|

|

|

|

|

|

|

y i |

|

|

|

|

|

|

|

|

|

|||||||||

R yx1 x2 ...x p |

= 1 − |

|

|

|

|

= |

|

|

1 − ∑( yi |

|

|

|

|

|

|

|

|

, |

|

|

|

|

(3.5) |

||||||||||||||

|

|

s 2y |

|

|

|

− |

|

|

|

)2 |

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

y |

|

|

|

|

||||||||||||||||||||||||||

где s 2y - оценка общей дисперсии результативного признака; |

|||||||||||||||||||||||||||||||||||||

sост2 . - оценка остаточной дисперсии в конкретной модели. |

|||||||||||||||||||||||||||||||||||||

В частности, для линейной множественной регрессии этот пока- |

|||||||||||||||||||||||||||||||||||||

затель часто называют |

коэффициентом множественной корреляции |

||||||||||||||||||||||||||||||||||||

(иначе – совокупным коэффициентом корреляции), который можно |

|||||||||||||||||||||||||||||||||||||

вычислить с использованием матриц, описанных выше, по формуле |

|||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

R |

|

|

|

|

|

|

= |

|

|

|

QR |

= |

1 − |

Qe |

|

|

|

|

|

|

|

|

|

(3.6) |

|||||||||||

|

yx1 x2 |

...x p |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

Q |

|

|

|

|

|

|

|

|

Q |

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

где QR = bТ X ТY − n |

|

2 ; |

|

Qe |

= Y ТY − bТ |

X ТY ; |

|

Q = Y ТY − n |

|

2 . |

|||||||||||||||||||||||||||

y |

|

|

y |

||||||||||||||||||||||||||||||||||

Тесноту линейной связи между парами переменных в конкрет- |

|||||||||||||||||||||||||||||||||||||

ной линейной множественной регрессии характеризует корреляцион- |

|||||||||||||||||||||||||||||||||||||

ная матрица (матрица парных линейных коэффициентов корреляции). |

|||||||||||||||||||||||||||||||||||||

Её можно оценить выборочной корреляционной матрицей, состоящей |

|||||||||||||||||||||||||||||||||||||

из соответствующих выборочных парных линейных коэффициентов |

|||||||||||||||||||||||||||||||||||||

корреляции |

|

|

|

|

|

|

|

|

1 |

|

|

|

r |

|

|

|

r |

|

|

|

|

|

|

|

|

|

... |

r |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

yx1 |

yx 2 |

yx p |

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

Σr |

|

|

rx |

y |

|

|

|

1 |

rx |

|

x |

... |

rx |

x |

|

|

(3.7) |

|||||||||||||||||

|

|

|

|

= |

1 |

|

... |

|

|

1 |

|

|

2 |

|

|

|

|

|

|

|

1 |

|

p , |

||||||||||||||

|

|

|

|

|

|

|

|

... |

|

... ... |

|

... |

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

rx p x1 |

rx p x 2 ... |

|

1 |

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

rx p y |

|

|

|

|

|

|

|

|

|||||||||||||||||||||

61

Полянский Ю.Н. Эконометрика. Экономическое моделирование и прогнозирование.

Если в матрице |

|

Σr вычеркнуть 1-й столбец и 1-ю строку (учиты- |

|||||||||||||||

вающие влияние факторов на результат), то получится выборочная |

|||||||||||||||||

матрица парных линейных коэффициентов межфакторной корре- |

|||||||||||||||||

ляции) |

|

|

|

1 |

|

r |

... |

r |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

x1 x2 |

|

x1 x p |

|

|||||

|

Σr |

|

|

|

rx |

x |

|

1 |

... |

rx |

x |

|

(3.8) |

||||

|

|

= 2 |

|

1 |

|

|

2 |

|

p |

||||||||

11 |

|

|

... |

|

... ... ... |

|

|

||||||||||

|

|

|

|

|

|

|

|

|

rx p x2 |

... |

1 |

|

|

||||

|

|

|

|

|

|

rx p x1 |

|

|

|||||||||

Здесь rxi x j = |

xi x j − |

|

i |

|

|

j |

|

- выборочный парный линейный коэффи- |

|||||||||

x |

x |

|

|||||||||||||||

|

|

|

|

|

|

|

|

||||||||||

|

s xi s x j |

|

|

|

|

|

|

|

|

|

|

|

|

||||

циент корреляции между произвольными i-ым и j-ым факторами |

|||||||||||||||||

из p |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

учтенных в модели ( i =1,2,..., p , j =1,2,..., p ). |

|

(3.9) |

|||||||||||||||

При i = j (т.е. |

у элементов главной диагонали) имеем |

rxi x j =1 . |

|||||||||||||||

Во множественной линейной регрессии совокупный коэффици- ент корреляции может также определяться через определители этих выборочных матриц парных линейных коэффициентов корреляции

|

|

|

|

|

|

|

|

R |

|

= 1 − |

|

|

Σr |

|

|

, |

(3.10) |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|||||||||||||||

|

|

Σr |

|||||||||||||||

|

|

|

|

|

|

|

|

|

yx1 x2 ...x p |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

где |

|

|

|

|

|

Σr11 |

|

=det Σr11 |

|

|

11 |

|

|

|

|

||

|

Σr |

|

=det Σr , |

|

|

- определители соответствующих матриц. |

|||||||||||

|

|

|

|

||||||||||||||

|

|

||||||||||||||||

|

|

||||||||||||||||

Частные коэффициенты корреляции характеризуют тесноту связи между результатом и соответствующим фактором при устране- нии влияния других факторов, включённых в уравнение регрессии. В общем виде при наличии p факторов в уравнении множественной ли- нейной регрессии оценка коэффициента частной корреляции, измеря-

ющего влияние на Y произвольного фактора X j при неизменном уровне других p − 1 факторов определяется формулой

|

r |

|

|

1 |

|

|

1 − Ryx2 |

1 |

x |

...x |

...x |

p |

|

|

|

|||

|

|

= |

− |

|

|

|

2 |

|

j |

|

|

, |

(3.11) |

|||||

|

|

|

− Ryx2 |

|

|

|

|

|

|

|

|

|

||||||

|

|

yx j .x1 x2 |

...x j−1 x j+1 ...x p |

1 |

x |

|

...x |

j−1 |

x |

j+1 |

...x |

p |

|

|||||

где Ryx2 |

|

|

|

|

|

|

1 |

2 |

|

|

|

|

|

|||||

1 x2 |

...x j ... x p |

- множественный коэффициент детерминации всего |

||||||||||||||||

|

комплекса p факторов с результатом; |

|

|

|

|

|||||||||||||

62

Полянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

R2yx1 x2 ...x j−1 x j+1 ...x p - тот же показатель, но для модели без фактора X j .

Например, в наиболее простом случае двухфакторной модели ( p = 2 )

ryx1 .x2 = |

|

|

|

|

|

ryx1 |

− ryx2 rx1 x2 |

|

|

|

|

|

; |

|

|

(3.12) |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

( 1 − r 2 |

) ( 1 − r 2 |

) |

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

yx2 |

|

|

|

|

|

|

x1 x2 |

|

|

|

|

|

|

|

|

|

|||||

ryx2 . x1 |

= |

|

|

|

|

|

ryx2 |

− ryx1 rx1 x2 |

|

|

|

|

. |

|

|

(3.13) |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

( 1 − r 2 |

) ( 1 − r 2 |

) |

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

yx1 |

|

|

|

|

|

|

x1 x2 |

|

|

|

|

|

|

|

|

|

|||||

rx1 x2 . y |

= |

|

|

|

|

|

rx1 x2 |

|

− ryx1 ryx2 |

|

|

. |

|

|

(3.14) |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

( 1 − r 2 |

) ( 1 − r 2 |

) |

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

yx1 |

|

|

|

|

|

|

yx2 |

|

|

|

|

|

|

|

|

|

|||||

Оценки средних коэффициентов эластичности для множественной |

||||||||||||||||||||||||||||||||

линейной регрессии могут быть вычислены для каждого j -го из |

p факто- |

|||||||||||||||||||||||||||||||

ров, учтенных в модели: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

j |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Эyx j |

ˆ |

|

x |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

=b j |

|

|

|

|

|

|

|

. |

|

|

|

|

|

|

|

|

|

|

(3.15) |

||||

|

|

|

|

|

|

|

|

y |

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Аналогично и оценки частных коэффициентов эластичности |

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

ˆ |

|

|

|

|

|

x j |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

Эyx j =b j |

|

ˆy x j .x1 x2 ...x j −1 x j +1 |

...x p |

. |

(3.16) |

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

Для оценки качества и значимости множественной линейной мо- |

||||||||||||||||||||||||||||||||

дели применяются те же показатели, что и описанные выше в разделе 1 |

||||||||||||||||||||||||||||||||

для парной регрессии. |

Однако есть и свои особенности. |

|

||||||||||||||||||||||||||||||

Качество подгонки уравнения множественной линейной регрессии |

||||||||||||||||||||||||||||||||

оценивается коэффициентом множественной детерминации: |

|

|||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

R2 |

|

|

= 1 − |

Qe |

|

. |

|

|

|

|

|

|

|

|

(3.17) |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

yx1 x2 ...x p |

|

|

|

|

Q |

|

|

|

|

|

|

|

|

|

|

|||||||||

Использования только |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

R2 |

|

|

для множественной регрессии не до- |

|||||||||||||||||||||||||||||

статочно, т.к. увеличение числа объясняющих переменных не всегда |

||||||||||||||||||||||||||||||||

ведёт к улучшению качества модели. |

|

Поэтому для оценки |

качества |

|||||||||||||||||||||||||||||

множественной регрессионной модели |

применяется также |

скоррек- |

||||||||||||||||||||||||||||||

тированный (нормализованный) коэффициент детерминации, учи- |

||||||||||||||||||||||||||||||||

тывающий количество факторов в модели ( p ): |

|

|

|

|

||||||||||||||||||||||||||||

|

ˆ |

2 |

= 1 − |

|

|

|

n − 1 |

|

|

|

|

|

|

|

|

|

|

2 |

|

|

. |

(3.18) |

||||||||||

|

R |

|

|

n |

− p − |

1 |

( 1 − R |

|

|

|

|

) |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Значимость (надёжность) уравнения регрессии в целом определя-

63

Полянский Ю.Н. Эконометрика. Экономическое моделирование и прогнозирование.

ется по критерию Фишера-Снедекора. Уравнение считается значимым на |

||||||||||

уровне значимости α (обычно |

α =0 ,05 ) при |

k1 |

= p −1 |

и k2 =n − p степе- |

||||||

нях свободы, если |

|

|

|

|

|

|

|

|

|

|

|

F = |

QR |

|

n − p − 1 |

> Fα;k ;k |

. |

(3.19) |

|||

|

|

|||||||||

|

|

Qe |

|

|

p |

1 |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

||

Fα;k1 ;k2 - критическое значение (см. таблицу 4 приложения). F-статистика связана с коэффициентом детерминации следую-

щим соотношением

F = |

|

R2 |

|

n − p − 1 |

. |

(3.20) |

|

|

− R2 |

p |

|

||||

1 |

|

|

|

||||

Частный F-критерий характеризует статистическую значи-

мость присутствия каждого j -го фактора в уравнении и оценивает-

ся

|

Fx |

= |

Ryx2 |

1 ... x j ...x p |

− Ryx2 1 ...x j−1 x j+1 |

...x p |

|

n − p − 1 |

(3.21) |

|

|

|

1 − R2 |

|

1 |

|

|||||

|

|

j |

|

|

|

|

||||

|

|

|

|

|

yx1 ...x j ...x p |

|

|

|

|

|

Значимость каждого выборочного коэффициента регрессии bj |

||||||||||

|

|

|

|

|

|

|

|

|

|

ˆ |

(значит, и соответствующего |

j -го фактора) |

определяется также t- |

||||||||

статистикой Стьюдента аналогично парной линейной регрессии (см. формулу 1.10)

где

Здесь

|

|

|

|

|

|

|

|

ˆ |

|

|

|

|

||

|

|

|

|

|

tb |

= |

b j |

|

. |

|

(3.22) |

|||

mb j |

||||||||||||||

|

|

|

|

|

|

j |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||||

mb j - стандартная ошибка оценки коэффициента регрессии bj . |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

ˆ |

|

Имеет место соотношение |

|

|

|

|

|

|

. |

|

||||||

|

tb j |

= |

|

Fx j |

|

|

||||||||

Если |

tb j |

> t1−α;n−m , то оценка |

|

на уровне α. |

|

|||||||||

bj значима |

|

|||||||||||||

|

|

|

ˆ |

|

|

|

|

|

|

|

|

|||

|

|

|

||||||||||||

m = p +1- количество неизвестных в модели ( p факторов и 1 Y ). |

||||||||||||||

64

Полянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

3.2. ПРАКТИЧЕСКИЕ ЗАДАНИЯ. |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|||||||

Задача 3.1 |

|

|

|

|

|

|

|

|

|

|

|

||

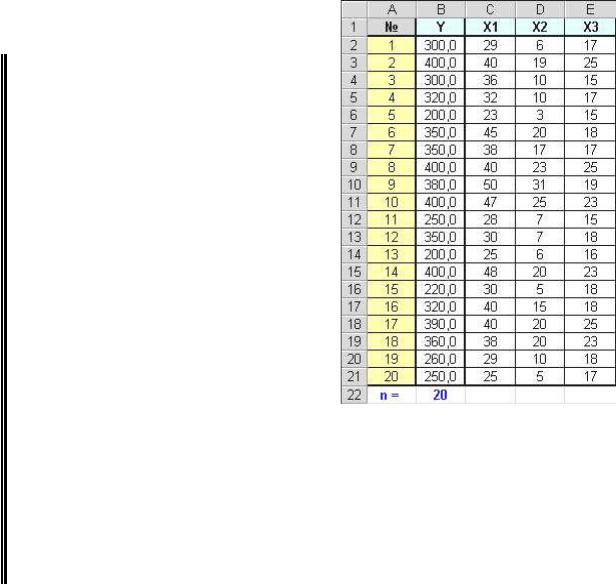

В таблице (рис.3.1) - данные о |

|

|

|

|

|

||||||||

заработной |

плате |

( y ), |

возрасте |

|

|

|

|

|

|||||

( x1 ), стаже работы по специально- |

|

|

|

|

|

||||||||

сти ( x |

2 ) и средней производитель- |

|

|

|

|

|

|||||||

ности |

труда |

( x3 ) |

n =20 рабочих |

|

|

|

|

|

|||||

коммерческого предприятия. |

|

|

|

|

|

|

|

|

|

||||

1) |

Построить |

(непосредствен- |

|

|

|

|

|

||||||

ными расчетами по |

формулам) мо- |

|

|

|

|

|

|||||||

дель множественной линейной ре- |

|

|

|

|

|

||||||||

грессии, описывающей зависимость |

|

|

|

|

|

||||||||

заработной |

платы |

от |

остальных |

|

|

|

|

|

|||||

вышеперечисленных факторов. |

|

|

|

|

|

|

|

|

|||||

2) |

Предварительно |

визуально |

|

|

|

|

|

||||||

(графически) |

оценить качество по- |

|

|

|

|

|

|||||||

строенной модели. |

|

|

|

|

|

|

|

|

|

|

|

||

3) |

Оценить (непосредственны- |

|

|

|

|

|

|||||||

|

|

Рис. 3.1 |

|||||||||||

ми расчетами) качество полученной |

|

|

|||||||||||

модели с помощью коэффициента детерминации R2 и средней относи- |

|||||||||||||

тельной ошибки A . |

|

|

|

|

|

|

|

|

|

|

|

||

4) |

Спрогнозировать зарплату для поступающего на предприятие 35- |

||||||||||||

летнего рабочего, имеющего стаж работы по специальности 9,5 лет, если |

|||||||||||||

за смену он может в среднем изготовить 17 изделий. |

пределах может варь- |

||||||||||||

5) |

Определить с 95%-ой надежностью, в каких |

||||||||||||

ироваться зарплата этого рабочего. |

|

|

|

|

|

|

|||||||

Решение. |

|

|

|

|

|

|

|

|

|

|

|

|

|

Будем строить модель y =b0 |

+b1 x1 |

+b2 x2 +b3 x3 +ε . |

|||||||||||

Сформируем матрицы исходных данных задачи. Лучше это делать не |

|||||||||||||

копированием из исходной таблицы, |

а созданием формул-ссылок на её со- |

||||||||||||

ответствующие ячейки (см., например, |

задачу 2.1). |

В процессе решения |

|||||||||||

данной задачи могут быть довольно широкие матрицы (при больших n ). |

|||||||||||||

Для облегчения восприятия изменяйте ширину столбцов и формат пред- |

|||||||||||||

ставления чисел в ячейках матриц. |

Рекомендуется выделять матрицы цве- |

||||||||||||

том и рамками для предотвращения непроизвольных ошибок. Матрицы Y и |

|||||||||||||

X набраны в ячейках |

I2:I21 и K2:N21 |

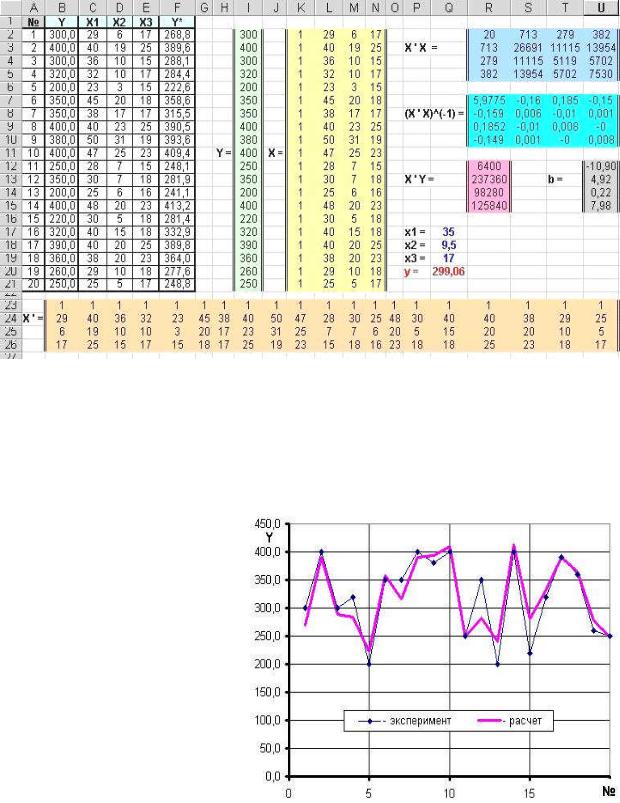

соответственно (рис. 3.2). |

|||||||||||

Матрица-столбец b оценок коэффициентов регрессии вычисляется |

|||||||||||||

|

|

|

ˆ |

|

=(X |

|

|

|

|

|

|

|

|

|

|

|

|

ˆ |

T |

|

−1 |

X |

T |

Y . |

|

|

|

|

|

|

|

b |

|

X ) |

|

|

|

||||

Расчетный лист назовём |

«Расчеты». Результаты всех последующих |

||||||||||||

65

Полянский Ю.Н. Эконометрика. Экономическое моделирование и прогнозирование.

вычислений показаны на рис.3.2. Желательно сделать масштаб листа Microsoft Excel таким, чтобы все задействованные ячейки помещались на экране и не требовалась прокрутка окна.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 3.2 |

|

|

|

Предварительно транспонируем матрицу плана X (размером 20x4) с |

||||||||||

помощью функции |

ТРАНСП. |

Для этого предварительно выделим место |

|||||||||

(ячейки |

B23:U26) |

под X T |

(размером 4x20). Напомним, |

что при работе с |

|||||||

матрицами в мастере функций перед итоговым нажатием кнопки «OK» |

|||||||||||

необходимо держать нажатыми кнопки клавиатуры Ctrl и |

Shift. |

Внимание на |

|||||||||

|

С помощью МУМНОЖ в ячейках R2:U5 найдем X T X . |

||||||||||

размер получаемой матрицы |

|

|

|

||||||||

(4х4) |

и на нажатие кнопок |

|

|

|

|||||||

Ctrl и Shift. |

|

матрицу |

|

|

|

||||||

|

Обратную |

|

|

|

|

||||||

(X T X )−1 |

|

(размером 4х4) вы- |

|

|

|

||||||

числим в |

ячейках |

R7:U10 |

с |

|

|

|

|||||

помощью функции МОБР. |

|

|

|

|

|||||||

|

Произведение |

матриц |

|

|

|

||||||

X T Y |

вычислим |

в |

ячейках |

|

|

|

|||||

R12:R15 |

с помощью функции |

|

|

|

|||||||

МУМНОЖ. Результат имеет |

|

|

|

||||||||

размерность 4х1. |

|

матрица- |

|

|

|

||||||

|

Искомая |

|

Рис. 3.3 |

|

|||||||

столбец |

|

ˆ |

T |

−1 |

X |

T |

Y |

|

|||

|

b =(X |

|

X ) |

|

|

|

|

||||

66

Полянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

вычисляется как произведение ранее найденных матриц (X T X )−1 и X T Y функцией МУМНОЖ (в U12:U15). В итоге получено уравнение множе-

ственной линейной регрессии

ˆy = −10,90 + 4,92 x1 + 0,22x2 + 7,98 x3 .

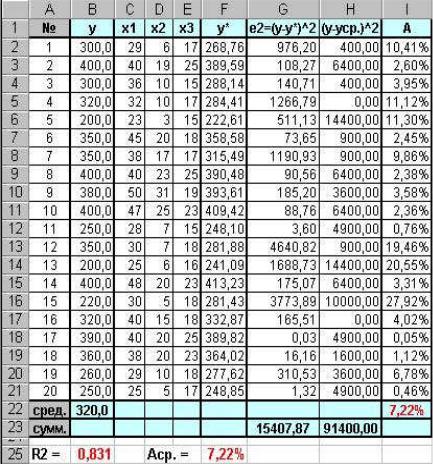

2) Чтобы визуально (довольно грубо) оценить качество построенной модели, получим прогнозные значения объясняемой переменной (в столбце F расчетной таблицы) и нанесем их на общую диаграмму с наблюдаемыми значениями. Обратите внимание, что в случае множественной регрессии не- возможно построить график y=f( x1 ,x2 ,x3 ). Поэтому построим диаграмму за- висимости объясняемой переменной y от номера наблюдения (рабочего в списке), т.е. в качестве x будет столбец номеров (A2:A21). Анализ показы- вает, что в целом оценочные значения y близки к наблюдаемым (рис.3.3).

|

|

|

|

3) |

Прове- |

|||

|

|

|

|

|||||

|

|

|

рим вывод мно- |

|||||

|

|

|

жественным |

R 2 . |

||||

|

|

|

|

Удобнее |

||||

|

|

|

производить |

вы- |

||||

|

|

|

числения |

в |

рас- |

|||

|

|

|

четной |

таблице |

||||

|

|

|

без |

использова- |

||||

|

|

|

ния |

|

матриц. |

|||

|

|

|

Чтобы не |

загро- |

||||

|

|

|

мождать исполь- |

|||||

|

|

|

зовавшийся лист, |

|||||

|

|

|

расчеты |

выпол- |

||||

|

|

|

ним |

на |

отдель- |

|||

|

|

|

ном листе |

(назо- |

||||

|

|

|

вем |

его |

|

«R2»). |

||

|

|

|

Перенесем |

|

ис- |

|||

|

|

|

ходные |

данные |

||||

|

|

|

(ссылками). |

Рас- |

||||

|

|

|

четы |

выполним |

||||

|

|

|

аналогично |

за- |

||||

|

|

Рис. 3.4 |

||||||

таты - на рис.3.4. |

|

даче |

1.2. |

Резуль- |

||||

говорит о том, что в целом качество регрессии удо- |

||||||||

|

R 2 = 0,831 |

|||||||

влетворительное. Это подтверждается и оценкой средней относитель-

ной ошибки A =7 ,22% <8...10% .

67

Полянский Ю.Н. Эконометрика. Экономическое моделирование и прогнозирование.

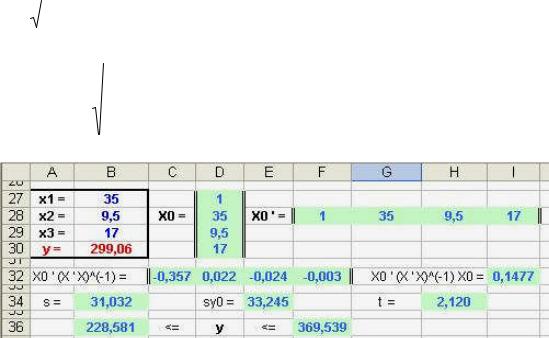

4) Пользуясь моделью, можно оценивать зарплаты рабочих дан- ного предприятия. Исходные данные x =35 , x =9,5 , x =17 .

Подставим эти значения в полученное1 2уравнение3 . Для этого в ячейках Q17:Q19 введем исходные данные, а в ячейке Q20 – формулу

«=$U$12+$U$13*Q17+$U$14*Q18+$U$15*Q19». Т.о. поступающий на предприятие рабочий в среднем будет получать 299,06 у.е. (рис.3.2).

5) Определим пределы возможных значений зарплаты рабочего (доверительный интервал для индивидуальных значений y ):

|

|

|

|

|

ˆ |

− |

t1−α;n− p−1 |

|

s yˆ |

≤ |

y *o |

≤ |

ˆ |

+ |

t1−α;n− p−1 |

|

s yˆ . |

|

||||||

|

|

|

|

|

yo |

|

|

|

по |

yo |

|

|

приложения: |

|||||||||||

|

|

Критическая |

|

t-статистика |

|

|

таблице |

|

2 |

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

o |

|

|

|

|

|

|

o |

|

|

t1−α;n− p−1 |

= 2 ,12 . |

|

|

|

Значение |

|

syˆ o |

|

вычислим |

|

|

по |

формуле |

|||||||||||

|

|

= s |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

s |

ˆyo |

1 + X Т |

( X Т |

X )−1 X |

0 |

|

. |

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

17 ). |

|||

|

|

Матрица данных (ячейки D27:D30): X oТ =(1 |

35 9,5 |

|||||||||||||||||||||

|

|

Здесь s = |

|

|

∑n |

ei2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

i =1 |

|

- выборочная среднеквадратическая ошибка. |

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

n − p − 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

Вычисления продолжим на листе «R2» под таблицей (рис.3.5). |

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Обратная матрица |

|

Рис. 3.5 |

|

|

|

|

|

|

|

|||

|

( X Т X )−1 |

вычислена ранее в п.1 этой задачи. |

|

||||||||||

|

Последовательно получим |

X 0Т ( X Т X )−1 |

(в ячейках C32:F32 по |

||||||||||

формуле |

«=МУМНОЖ(F28:I28;Расчеты!R7:U10)») |

|

и |

далее |

- |

||||||||

X 0Т ( X Т X )−1 X 0 |

(в |

ячейке |

I32 |

по |

|

формуле |

|||||||

«=МУМНОЖ(C32:F32;D27:D30)»). |

|

|

|

|

|

|

|

||||||

|

Воспользуемся вычисленным выше в ячейке G23 значением ∑n |

ei2 |

|||||||||||

и вычислим в |

ячейке |

|

стандартную ошибку |

|

по |

i =1 |

|

||||||

B34 |

s |

формуле |

|||||||||||

«=КОРЕНЬ(G23/16)». Зачение |

s yˆ o вычислим рядом в |

E34 по формуле |

|||||||||||

«=B34*КОРЕНЬ(1+I32)». Получим s = 31,032 , |

s yˆ o = 33,245 . В резуль- |

||||||||||||

68

Полянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

тате диапазон возможных значений 228 ,58 ≤ y *o |

≤ 369 ,54 . |

|||||||

Итак, зарплата поступающего на предприятие рабочего с 95%-ой |

||||||||

надежностью будет составлять 228,58…369,54 |

у.е. |

|||||||

Задача 3.2 |

|

|

|

|

|

|||

|

|

|

|

|

||||

При |

налоговой |

|

|

|

|

|||

проверке |

агентства |

|

|

|

|

|||

недвижимости про- |

|

|

|

|

||||

водится анализ |

его |

|

|

|

|

|||

ценовой |

политики, |

|

|

|

|

|||

для |

чего |

|

анализи- |

|

|

|

|

|

руются |

аналогич- |

|

|

|

|

|||

ные данные о ценах |

|

|

|

|

||||

на вторичном рын- |

|

|

|

|

||||

ке |

недвижимости |

|

|

|

|

|||

города |

|

Москвы |

|

|

|

|

||

(рис. 3.6). |

|

|

|

|

|

|

||

1) |

Получить с |

|

|

|

|

|||

помощью |

|

функции |

|

|

|

|

||

ЛИНЕЙН |

и |

ин- |

|

|

|

|

||

струмента |

«Регрес- |

|

|

|

|

|||

сия» |

Пакета ана- |

|

|

|

|

|||

лиза |

множествен- |

|

|

|

|

|||

ную |

линейную |

ре- |

|

|

|

|

||

грессионную |

мо- |

|

|

|

|

|||

дель; |

оценить каче- |

|

|

|

|

|||

ство |

и значимость |

|

|

|

|

|||

модели |

в |

целом; |

|

|

|

|

||

оценить значимость |

|

|

|

|

||||

и интерпретируе- |

|

|

|

|

||||

мость всех коэффи- |

|

|

|

|

||||

циентов |

уравнения |

|

|

|

|

|||

регрессии; |

|

|

|

|

||||

|

|

Рис. 3.6 |

|

|||||

1) |

Спрогнози- |

|

|

|

||||

ровать цену на квартиру общей площадью 35,7 кв.м, с кухней 8,5 |

||||||||

кв.м в районе Ленинского проспекта в 10 мин. |

ходьбы от метро. |

|||||||

Решение.

69