Предмет: ДЕНЬГИ КРЕДИТ БАНКИ.

Тема 12: Формы и виды кредита.

Содержание:

1. Формы и виды кредита.

2. Механизм кредитования.

1. Формы и виды кредита.

Существует огромное разнообразие кредитных сделок. Классификация кредита важна для менеджеров и потребителей, для аналитиков и политиков. Она позволяет:

— сделать выбор источников финансирования;

-

с наибольшей выгодой разместить, использовать свободные денежные средства;

-

оценить объем кредитования, сопоставить спрос и предложение кредита;

-

сделать прогноз движения процентных ставок;

-

выработать меры государственного регулирования по расширению либо ограничению кредита. Форма кредита — это разновидности кредита, вытекающие из сущности кредитных отношений. Структура кредита включает кредитора, заемщика и ссуженную стоимость

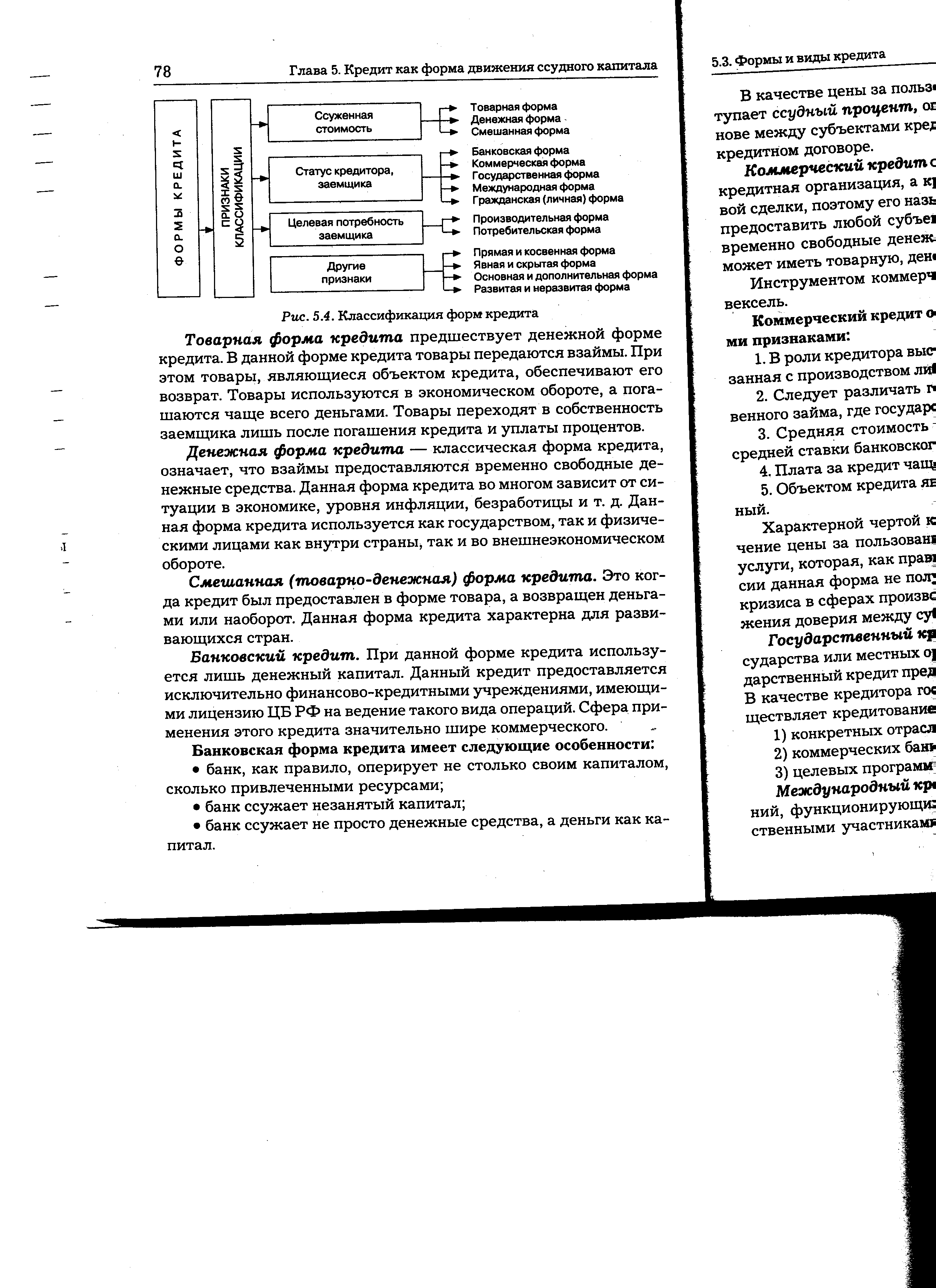

Товарная форма кредита предшествует денежной форме кредита. В данной форме кредита товары передаются взаймы. При этом товары, являющиеся объектом кредита, обеспечивают его возврат. Товары используются в экономическом обороте, а погашаются чаще всего деньгами. Товары переходят в собственность заемщика яяшь после погашения кредита и уплаты процентов.

Денежная форма кредита — классическая форма кредита, означает, что взаймы предоставляются временно свободные денежные средства. Данная форма кредита во многом зависит от ситуации в экономике, уровня инфляции, безработицы и т. д. Данная форма кредита используется как государством, так и физическими лицами как внутри страны, так и во внешнеэкономическом обороте.

Смешанная (товарно-денежная) форма кредита. Это когда кредит был предоставлен в форме товара, а возвращен деньгами или наоборот. Данная форма кредита характерна для развивающихся стран.

Коммерческий кредит означает, что кредитором является не кредитная организация, а кредит предоставляется в ходе торговой сделки, поэтому его называют еще и торговым. Кредит может предоставить любой субъект, имеющий в своем распоряжении временно свободные денежные средства. Коммерческий кредит может иметь товарную, денежную и вексельную формы.

Инструментом коммерческого кредита чаще всего является вексель.

Коммерческий кредит отличается от банковского следующими признаками:

1. В роли кредитора выступает некредитная организация, связанная с производством либо реализацией товаров или услуг.

2. Средняя стоимость коммерческого кредита всегда ниже средней ставки банковского процента.

3. Плата за кредит чаще всего включается в цену товара.

4. Объектом кредита является товарный капитал, а не денежный.

Характерной чертой коммерческого кредита является включение цены за пользование им в цену реализуемого товара или услуги, которая, как правило, ниже банковского процента. В России данная форма не получила широкого распространения из-за кризиса в сферах производства, высокого уровня инфляции, снижения доверия между субъектами кредитных отношений.

Важнейшим признаком коммерческого кредита, отличающим его от других форм кредита, является то, что он связан с определенной товарной сделкой. Кредит предоставляется не по самостоятельному договору, а во исполнение обязательств по реализации товаров, выполнению работ или оказанию услуг. Именно этот признак положен в основу законодательства России о коммерческом кредите.

Это означает, что по законодательству предпринимательские фирмы не могут постоянно кредитовать друг друга в виде денежной ссуды. В принципе закон не запрещает предоставление предпринимательской фирмой собственных временно свободных денежных средств заемщику на условиях уплаты процентов, если такая деятельность не носит систематического характера. В ином случае необходима лицензия.

Коммерческий кредит имеет сложную структуру: он может осуществляться как продавцом товаров путем отсрочки оплаты приобретаемых товаров, так и покупателем в виде авансов и предоплаты. Для упрощения рассмотрим коммерческий кредит, предоставляемый поставщиком товаров.

Существуют несколько способов предоставления коммерческого кредита. Это прежде всего открытые счета, простые и переводные векселя.

При кредитовании по открытому счету поставщик отправляет товар покупателю и выписывает накладную, в которой указывает вид поставляемого товара, его цену, общую стоимость поставки и условия продажи — срок оплаты и скидки. Формально покупатель не дает письменных обязательств по сумме долга продавцу. Продавец предоставляет кредит, основываясь на информации о кредитоспособности покупателя.

Если продавец желает официально оформить задолженность, то он требует от покупателя выдачи простого векселя. Возникающая по открытому счету кредитная задолженность также может быть оформлена векселем, если истекает срок платежа по открытому счету.

Еще одним способом официального оформления кредита является переводной вексель. Продавец выписывает на покупателя переводной вексель — тратту, приказывая произвести оплату в определенный срок. Продавец не отгружает товары, пока покупатель не акцептует тратту. Акцептуя вексель, покупатель указывает банк, в котором вексель будет оплачен при наступлении срока платежа. Продавец может продать акцептованный вексель на финансовом рынке, учесть в банке и таким образом получить деньги за товар немедленно. При наступлении срока платежа держатель векселя представляет его в банк, указанный для оплаты.

С точки зрения финансирования предпринимательской деятельности у коммерческого кредита есть преимущества.

Это, во-первых, доступность кредита.

Задолженность большинства фирм по поставкам товаров является формой непрерывного кредитования. Нет необходимости формально организовывать кредитование, вести переговоры с поставщиками. Фирма-покупатель сама выбирает —оплачивать товар по получении или воспользоваться отсрочкой платежа.

Во-вторых преимуществом является гибкость кредита.

При других формах краткосрочного кредитования, например банковского, условия предоставления кредита необходимо оговорить с кредитором. Кредитор может устанавливать ограничения и требовать гарантии. Возникает временной интервал между возникновением потребности в кредите и его получением. При коммерческом кредите фирме не приходится предоставлять обеспечение или приспосабливаться к точной схеме погашения кредита, как это имеет место при банковском кредите. Поставщик относится и задержке платежа менее категорично, чем банкир или иной кредитор.

В то же время получение коммерческого кредита связано с определенными издержками. Во что обходится коммерческий кредит заемщику? Ответ на этот вопрос предполагает определение стоимости кредита.

Стоимость коммерческого кредита определяется исходя из разницы в цене товара при оплате в момент поставки и оплате с отсрочкой.

Предположим, фирма поставляет товары покупателю на сумму 100 руб. с отсрочкой платежа в 30 дней. При этом она предоставляет скидку 2% к цене товара, если покупатель производит платеж в течение 10 дней со дня поставки. Покупатель решает воспользоваться отсрочкой. Это означает, что он использует кредит в течение 20 дней. Тогда стоимость кредита можно рассчитать как (2:98) : 20 = 0,001, или 0,1% вдень. В годовом исчислении это составит 0,1 х 360 = 36%.

При таких условиях коммерческий кредит оказывается весьма дорогим. При данной скидке к цене его стоимость уменьшается при увеличении срока. Если отсрочка предоставляется на 60 дней, то стоимость кредита составит (2/98 х 360:50 = 0,147). 14,7%

Стоимость кредита изменяется в зависимости от состояния экономики. В период роста процентных ставок, например при жесткой кредитно-денежной политике центрального банка, поставщики увеличивают цены на товары, поставляемые в кредит. Это увеличение цены не следует смешивать с ростом цены на товарном рынке в связи с изменением соотношения спроса и предложения.

Если покупатель задерживает оплату товаров дольше установленного срока, то издержки по кредитованию несет поставщик. Если скидка в цене товара не предоставляется, это означает, что издержки по коммерческому кредиту перекладываются на плечи покупателей, оплачивающих товары при получении.