3._Metody_ocenki_biznesa

.pdf

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Продолжение табл. |

|

1 |

|

2 |

|

|

|

3 |

|

|

|

|

4 |

5 |

||

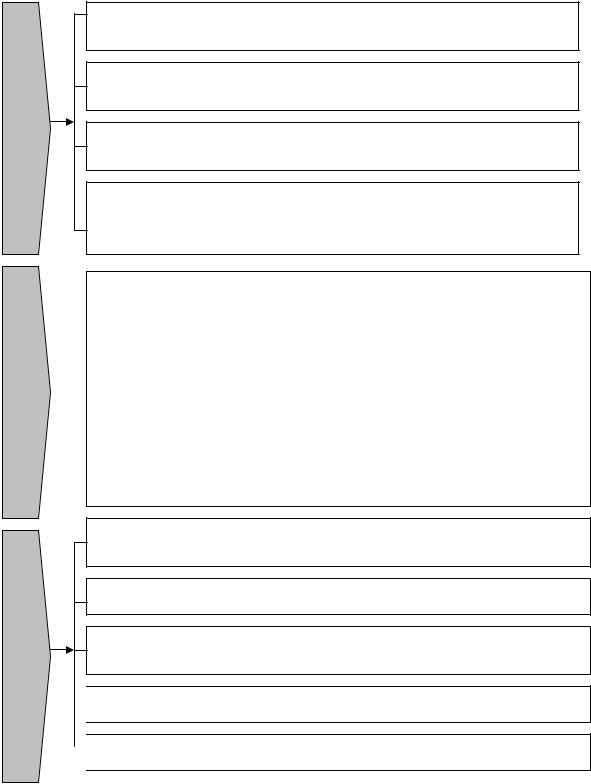

Коэффициент |

це- |

момент |

К |

|

|

|

|

РСАП |

|

А – сумма активов по ба- |

Применяется если: |

||||

на/стоимость чис- |

ный |

|

ц |

/ бсча |

|

|

|

А З |

лансу; |

- оцениваемая компания имеет значительные |

|||||

тых |

активов |

|

|

|

|

|

|

|

|

|

|

|

З – общая задолженность |

вложения в собственность (недвижимость, цен- |

|

(Кц/бсча) |

|

|

|

|

|

|

|

|

|

|

|

|

|

предприятия. |

ные бумаги, оборудование); |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- основной деятельностью компании являются |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

хранение, покупка и продажа такой собственно- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

сти. |

Коэффициент |

це- |

момент |

К |

|

|

|

РСАП |

БС – балансовая стои- |

Для оценки холдинговых компаний либо при |

||||||

на/балансовая |

|

ный |

|

|

ц/ бс |

|

|

|

БС |

мость аналогичных ком- |

необходимости быстро реализовать крупный |

||||

стоимость (Кц/бс) |

|

|

|

|

|

|

|

|

|

|

|

паний на последнюю от- |

пакет акций. |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

четную дату. |

|

Коэффициент |

це- |

интер- |

Кц / д |

РСАП |

|

ВД – сумма выплачен- |

Используется редко, в случаях, если дивиденды |

||||||||

на/дивиденды |

|

валь- |

|

|

|

|

|

|

ВД |

ных дивидендов. |

выплачиваются достаточно стабильно как в |

||||

(Кц/д) |

|

|

ный |

|

|

|

|

|

|

|

|

|

|

|

аналогах, так и в оцениваемой компании либо |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

способность компании платить дивиденды мо- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

жет быть обосновано спрогнозирована |

Коэффициент |

це- |

интер- |

Кц / вр |

|

|

РСАП |

ВР – выручка от реали- |

Используется редко, в основном для проверки |

|||||||

на/выручка (Кц/вр) |

валь- |

|

|

ВР |

зации. |

объективности результатов, получаемых други- |

|||||||||

|

|

|

ный |

|

|

|

|

|

|

|

ми способами. Применяется для оценки пред- |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

приятий сферы услуг. |

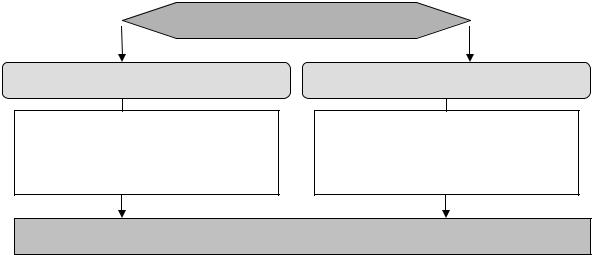

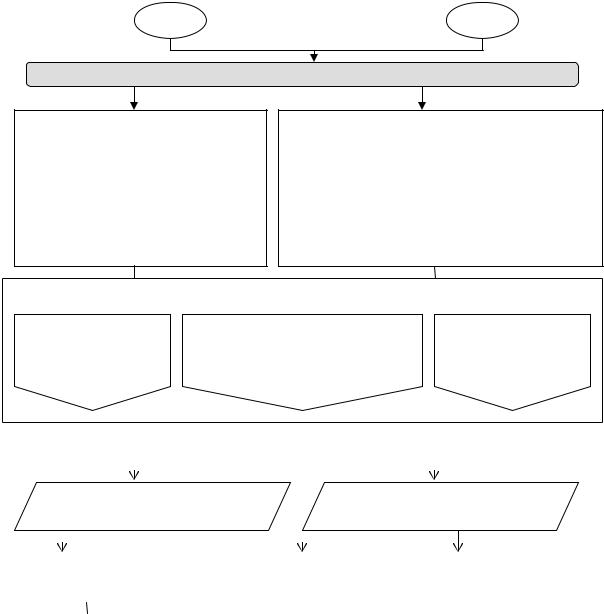

Процесс формирования итоговой величины стоимости состоит из трех этапов:

3. Внесение итоговых корректиро- 2. Взвешивание промежуточных 1. Выбор величины мультипликатовок: результатов ра

1.1.Определение диапазона величины мультипликатора по компа- ниям-аналогам

1.2.Отсечение экстремальных величин и расчет среднего значения мультипликатора по группе аналогов

1.3.Проведение финансового анализа и определение положения

(ранга) оцениваемой компании в общем списке

1.4. Наложение полученных результатов на ряд мультипликаторов и определение величины, которая может быть использована для расчета стоимости оцениваемой компании

Сравнительный подход позволяет аналитику использовать максимальное число всех возможных вариантов мультипликаторов, следовательно, в процессе расчета будет получено столько же вариантов стоимости. Если аналитик в качестве итоговой величины предложит простую среднюю всех полученных величин, то это будет означать, что он одинаково доверяет всем мультипликаторам. Наиболее пра-  вильным приемом определения итоговой стоимости является метод взвешивания. Оценщик в зависимости от конкретных условий, целей и объекта оценки, степени доверия к той или иной информации придает каждому мультипликатору свой вес. На основе взвешивания получается итоговая величина стоимости, которая может быть взята за основу для проведения последующих корректировок.

вильным приемом определения итоговой стоимости является метод взвешивания. Оценщик в зависимости от конкретных условий, целей и объекта оценки, степени доверия к той или иной информации придает каждому мультипликатору свой вес. На основе взвешивания получается итоговая величина стоимости, которая может быть взята за основу для проведения последующих корректировок.

Портфельная скидка предоставляется при наличии не привлекательного для покупателя характера диверсификации производства

Поправка на стоимость активов непроизводственного назначения

Поправка на недостаточность собственного оборотного капитала или экстренную потребность в капитальных вложениях

Скидка на ликвидность

Скидка на ликвидность  Премия за предоставляемые инвестору элементы контроля

Премия за предоставляемые инвестору элементы контроля

Рис. Механизм формирования итоговой величины стоимости при использовании сравнительного подхода

Таким образом, сравнительный подход, несмотря на достаточную сложность расчетов и анализа, является неотъемлемым приемом определения обоснованной рыночной стоимости. Результаты, полученные таким способом, имеют хорошую объективную основу, уровень которой зависит от возможности привлечения широкого круга компаний-аналогов.

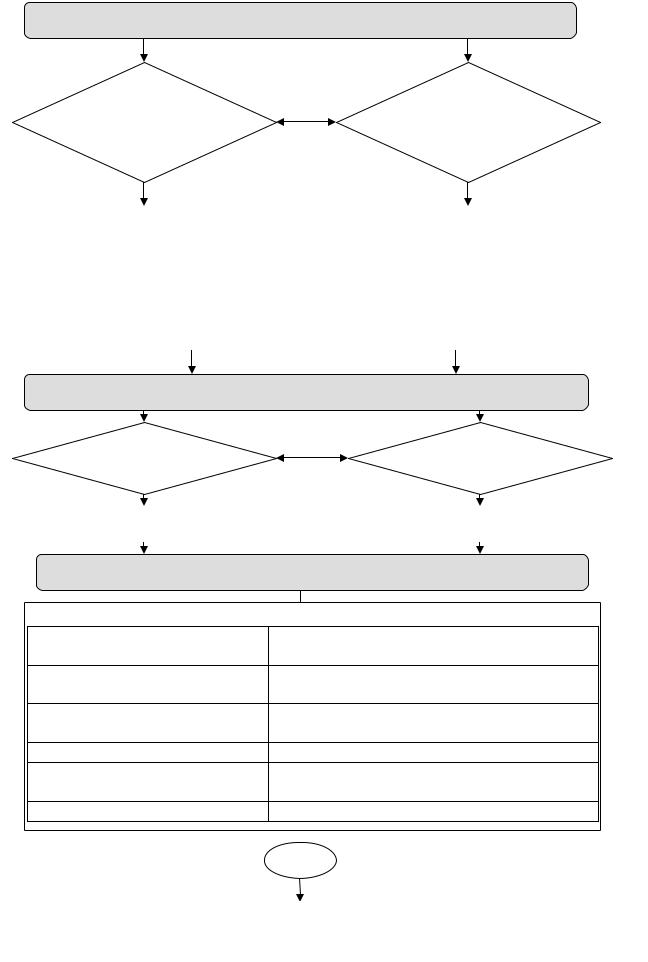

Методы оценки бизнеса по доходу

Определение стоимости бизнеса при использовании методов оценки бизнеса по доходу основано на следующем предположении (рис.).

Рыночная цена предприятия

с позиции покупателя (инвестора)

потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса

с позиции продавца (собственника)

собственник не продаст свой бизнес по цене ниже текущей стоимости прогнозируемых будущих доходов

Рыночная цена предприятия = Текущая стоимость будущих доходов

Рис. Сущность стоимости предприятия при реализации динамических методов оценки бизнеса

К методам оценки бизнеса по доходу относятся метод дисконтированных денежных потоков и метод капитализации доходов.

Метод дисконтированных денежных потоков

Сущность метода: Определение текущей стоимости доходов, при котором последовательно каждый доход или группа доходов со своими ставками дисконтирования приводятся к величине, равной сумме их текущих стоимостей.

Основные преимущества и недостатки метода представлены в таблице

Таблица

Преимущества и недостатки метода дисконтированных денежных потоков

|

Преимущества |

Недостатки |

1. |

Наиболее теоретически обоснованный метод |

1. Весьма сложный, трудоемкий |

оценки рыночной стоимости действующего пред- |

и многоэтапный метод оценки |

|

приятия. |

предприятия |

|

2. |

Основан на прогнозах будущего развития рынка, |

2. Трудно применим к оценке |

что в наибольшей степени отвечает интересам инве- |

предприятий, терпящих убытки. |

|

стиционного процесса. |

|

|

3. |

Включает рыночный аспект, так как требуемая |

|

ставка дохода (ставка дисконтирования) отражает |

|

|

уровень риска, характерный для рынка. |

|

|

Метод дисконтированных денежных потоков целесообразно использовать в следующих случаях (рис.).

Условия применения метода дисконтированных денежных потоков

ожидается, что будущие уровни денежных потоков будут существенно отличаться от текущих;

можно обоснованно оценить будущие денежные потоки компании;

прогнозируемые денежные потоки компании являются положительными величинами для большинства прогнозных лет;

ожидается, что чистый денежный поток компании в последний год прогнозного периода будет значительной положительной величи-

ной;

компания представляет собой новое предприятие

компания представляет собой новое предприятие

предприятие представляет собой крупный многофункциональный коммерческий объект

Рис. Условия применения метода дисконтированных денежных потоков

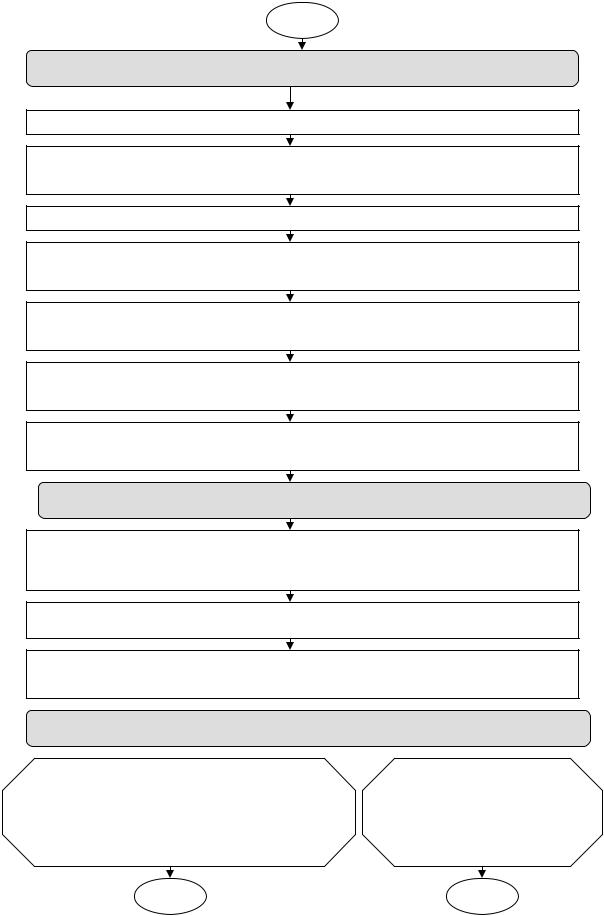

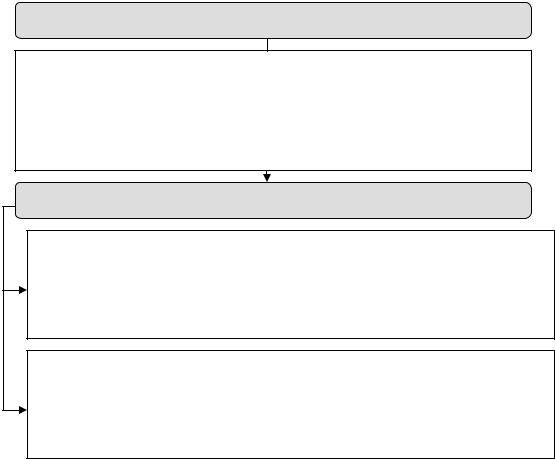

Основные этапы оценки предприятия методом дисконтированных денежных потоков представлены на рисунке.

1. Выбор модели денежного потока

Денежный поток |

нет |

Денежный поток |

|

для всего инвести- |

|

для собственного |

|

|

|

рованного капита- |

|

капитала (ДПс) |

|

|

|

ла (ДПк) |

|

|

|

ДПс = ЧП+АО+ СОК+ И+ ДЗ, |

|

ДПк = ДПс + П*(1-СНП) , |

где ЧП – чистая прибыль; |

|

где П – сумма выплаченных |

АО – амортизационные отчисления; |

|

процентов по задолженности, |

СОК – уменьшение собственного оборотного ка- |

|

относимых на себестоимость; |

питала; |

|

СНП – ставка налога на при- |

ваИ; – уменьшение инвестиций в основные средст- |

|

быль. |

ДЗ – прирост долгосрочной задолженности |

|

|

|

|

|

2. Определение длительности прогнозного периода (nпр)

Страна с рыноч- |

нет |

Страна с переход- |

|

||

ной экономикой |

|

ной экономикой |

|

|

|

nпр = 5-10 лет |

|

nпр = 3 года |

|

|

|

3. Ретроспективный анализ и прогноз валовой выручки от реализации

Учитываемые факторы

номенклатура выпускаемой перспективы и возможные последствия

продукции; |

капитальных вложений; |

объемы производства и цены общая ситуация в экономике, определяю-

на продукцию; |

щая перспективы спроса; |

ретроспективные темпы росситуация в конкретной отрасли с учетом

та предприятия; |

существующего уровня конкуренции; |

спрос на продукцию; |

доля оцениваемого предприятия на рынке; |

имеющиеся производствендолгосрочные темпы роста в постпрогноз-

ные мощности; |

ный период; |

|

темпы инфляции; |

планы менеджера данного предприятия |

|

|

|

|

|

|

|

|

1 |

|

Рис. Алгоритм реализации метода дисконтированных денежных потоков (лист 1)

1

4.Анализ и прогноз расходов

4.1.учет ретроспективных взаимозависимостей и тенденций;

4.2.изучение структуры расходов, в особенности в отношении постоянных и переменных издержек;

4.3.оценка инфляционных ожиданий для каждой категории издержек;

4.4.изучение единовременных и чрезвычайных статей расходов, которые могут фигурировать в финансовой отчетности за прошлые годы, но в будущем не встретятся;

4.5.определение амортизационных отчислений исходя из нынешнего наличия активов и из будущего их прироста и выбытия;

4.6.расчет затрат на выплату процентов на основе прогнозируемых уровней задолженности;

4.4. сравнение прогнозируемых расходов с соответствующими показателями для предприятий-конкурентов или с аналогичными среднеотраслевыми показателями

5.Анализ и прогноз инвестиций

5.1.определение излишка или недостатка чистого оборотного капитала компании. Излишек увеличивает рыночную стоимость компании, а недостаток должен быть восполнен, поэтому он уменьшает рыночную стоимость;

5.2.анализ капитальных вложений с целью замены основного капитала по мере его износа и расширения производственных мощностей;

5.3.расчет изменения (увеличения или уменьшения) долгосрочной задолженности (для модели денежного потока, приносимого собственным капиталом).

6.Расчет величины денежного потока для каждого года прогнозного периода

Косвенный метод

анализирует движение денежных средств по направлениям деятельности и наглядно демонстрирует использование прибыли и инвестирование располагаемых денежных средств

или |

Прямой метод |

|

|

|

основан на анализе движения |

|

денежных средств по статьям |

|

расхода и прихода, т.е. по |

|

бухгалтерским счетам. |

2 |

3 |

Рис. Алгоритм реализации метода дисконтированных денежных потоков

(лист 2)

2 |

3 |

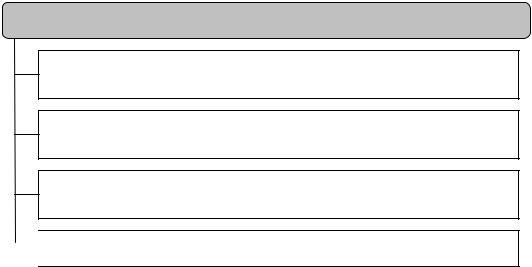

7. Определение ставки дисконта

С математической точки зрения ставка дисконта – это процентная ставка, используемая для пересчета будущих потоков доходов в единую величину текущей (сегодняшней) стоимости, являющуюся базой для определения рыночной стоимости бизнеса.

С экономической точки зрения в роли ставки дисконта выступает требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования или – это требуемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки.

Факторы, определяющие величину ставки дисконта

|

Необходимость уче- |

Наличие у многих предприятий |

|

Фактор риска или |

||||||||||||||

|

та для инвестора |

|

|

различных источников привле- |

|

степень вероятности |

||||||||||||

|

стоимости денег во |

|

каемого капитала, которые тре- |

|

получения ожидае- |

|||||||||||||

|

|

|

времени |

|

буют разных уровней компенса- |

|

мых в будущем до- |

|||||||||||

|

|

|

|

|

|

|

|

|

|

ции |

|

ходов |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Методика определения ставки дисконта |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

Для денежного потока для |

Для денежного потока для |

|||||||||||||||

|

|

|

собственного капитала |

инвестированного капитала |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Модель оценки капи- |

|

|

Метод кумулятивного |

|

|

Модель средневзвешен- |

|||||||||||

|

тальных активов |

|

|

|

построения |

|

|

ной стоимости капитала |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Метод |

|

|

|

|

|

|

Формула |

|

|

|

|

|||||

|

Модель оценки |

|

|

|

|

R R f |

(Rm R f ) S1 S2 C, |

|||||||||||

|

капитальных ак- |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

тивов |

|

R -требуемая инвестором ставка дохода (на собственный капи- |

||||||||||||||

|

|

|

|

|

|

|

тал); |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

Rf |

- безрисковая ставка дохода; |

|

|

|

|

||||||

|

|

|

|

|

|

|

β – коэффициент (является мерой систематического риска, свя- |

|||||||||||

|

|

|

|

|

|

|

занного с макроэкономическими и политическими процессами, |

|||||||||||

|

|

|

|

|

|

|

происходящими в стране); |

|

|

|

|

|||||||

|

|

|

|

|

|

|

Rm – общая доходность рынка в целом (среднерыночного |

|||||||||||

|

|

|

|

|

|

|

портфеля ценных бумаг); |

|

|

|

|

|||||||

|

|

|

|

|

|

|

S1 |

– премия для малых предприятий; |

|

|

|

|

||||||

|

|

|

|

|

|

|

S2 |

– премия за риск, характерный для отдельной компании |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. Алгоритм реализации метода дисконтированных денежных потоков (лист 3)

|

|

Метод |

Формула |

Метод куму- |

Jc Jб J н Jп Jд , |

лятивного по- |

|

строения |

где Jc – ставка дисконта на собственный капитал; |

|

Jн – ставка премии за риск неликвидности; |

|

Jп – ставка премии за неудачу в инвестиционном менеджменте; |

|

Jд – ставка премии за прочие дополнительные риски |

Модель сред- |

Ск kd (1 tc )wd k p wp ks ws , |

невзвешенной |

|

стоимости ка- |

где Ск – средневзвешенная стоимость капитала; |

питала |

kd – стоимость привлечения заемного капитала; |

|

tc – ставка налога на прибыль предприятия; |

|

kр – стоимость привлечения акционерного капитала (привилеги- |

|

рованные акции); |

|

ks – стоимость привлечения акционерного капитала (обыкновен- |

|

ные акции); |

|

wd – доля заемного капитала в структуре капитала предприятия; |

|

wр – доля привилегированных акций в структуре капитала пред- |

|

приятия; |

|

ws – доля обыкновенных акций в структуре капитала предприятия |

Метод расчета по ликвидационной стоимости

Метод расчета по стоимости чистых активов

Метод предполагаемой продажи

Модель

Гордона

8. Расчет величины стоимости в постпрогнозный период (Спостпр)

Применяется в том случае, если в постпрогнозный период ожидается банкротство компании с последующей продажей имеющихся активов. Для оценки действующего предприятия, приносящего прибыль, а тем боле находящегося в стадии роста, этот подход неприменим.

Техника расчетов аналогична расчетам ликвидационной стоимости, но не учитывает затрат на ликвидацию за срочную продажу активов компании. Данный метод может быть использован для стабильного бизнеса, главной характеристикой которого являются значительные материальные активы.

Состоит в пересчете денежного потока в показатели стоимости с помощью специальных коэффициентов, полученных из анализа ретроспективных данных по продажам сопоставимых компаний. Поскольку практика продажи компаний на российском рынке скудна или отсутствует, применение данного подхода к определению конечной стоимости проблематично.

Годовой доход послепрогнозного периода капитализируется в показатели стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконта и долгосрочными темпами роста. При отсутствии темпов роста коэффициент капитализации будет равен ставке дисконта. модель основана на прогнозе получения стабильных доходов в остаточный период и предполагает, что величины износа и капиталовложений равны.

Спостпр ДП(t 1) /(K g),

где ДП(t+1) – денежный поток доходов за первый год постпрогнозного (остаточного) периода; К – ставка дисконта;

g – долгосрочные темпы роста денежного потока.

Рис. Алгоритм реализации метода дисконтирования денежных потоков (лист 4)

9. Предварительная величина стоимости бизнеса

Состоит из двух оставляющих: текущей стоимости денежных потоков в течение прогнозного периода (ДПпр) и текущего значения стоимости в постпрогнозный период (ДПпостпр).

СДПпр ДПпостпр

10.Внесение итоговых поправок

1.Если использовалась модель дисконтирования инвестированного

капитала, то стоимость собственного капитала (Сск) может быть найдена так:

Сск С ДО,

где ДО – долгосрочные обязательства.

2. Если у предприятия есть нефункционирующие активы (недвижимость, машины, оборудование), которые имеют определенную рыночную стоимость (РСНА), то итоговая величина стоимости бизнеса (Си) может быть определена как:

Си С РСНА

Рис. Алгоритм реализации метода дисконтированных денежных потоков (лист 5)

В результате оценки предприятия методом дисконтированных денежных потоков получается стоимость контрольного ликвидного пакета акций. Если же оценивается неконтрольный пакет, то необходимо сделать скидку.

Метод капитализации доходов

Сущность метода: Метод предполагает расчет текущей стоимости будущих доходов, полученных от использования объекта с помощью коэффициента капитализации:

V I / R,

где V – стоимость предприятия;

I – величина капитализируемой прибыли; R – коэффициент капитализации.

Основные преимущества и недостатки метода представлены в таблице

Таблица Преимущества и недостатки метода капитализации доходов

Преимущества |

Недостатки |

1. Простота расчетов. |

1. Проблема расчета коэффициента капитали- |

|

зации. |

2. Метод отражает рыночную конъ- |

2. Метод не может применятся, когда отсутст- |

юнктуру, т.к. при его применении, как |

вует информация о рыночных сделках; если |

правило, берется достаточно большое |

объект еще не построен, а значит не вышел в |

количество сделок с недвижимостью |

режим стабильных доходов; когда объект под- |

и проводится их анализ с точки зре- |

вергся серьезным разрушениям в результате |

ния дохода и стоимости. |

стихийного бедствия и требует серьезной ре- |

|

конструкции. |

Метод капитализации доходов целесообразно использовать в следующих случаях (рис.).

Условия применения метода капитализации доходов

имеется достаточно надежных данных, чтобы разумно оценить нормализованный денежный поток;

ожидается, что текущие денежные потоки приблизительно будут равны будущим;

денежные потоки — достаточно значительные положительные величины (неотрицательные или небольшие положительные);

ожидаемые темпы роста умеренны и предсказуемы.

ожидаемые темпы роста умеренны и предсказуемы.

Рис. Условия применения метода капитализации доходов

Практическое применение метода капитализации доходов предусматривает реализацию следующих основных этапов (рис.).

Главным достоинством метода капитализации доходов является то, что он отражает потенциальную доходность бизнеса, позволяет учесть риск отрасли и компании. Однако, этот метод мало пригоден для быстрорастущих компаний.