2. Статистика и динамика внешней торговли России

Статистика внешней торговли России в 2012 г. (по срав. с 2011 г.)

В январе - июле 2012 г. темпы роста основных показателей российской внешней торговли существенно замедлились по сравнению с соответствующим периодом 2011 года. Внешнеторговый оборот, по оценке, увеличился по сравнению с январем - июлем 2011 г. на 5,4% (в 2011 году прирост составлял 34,3%), при этом экспорт вырос на 5,7% (30,8%), импорт - на 4,9% (40,7%). Сальдо внешнеторгового баланса сохранилось положительным и увеличилось на 6,9% относительно января - июля 2011 г. (17,9% в январе - июле 2011 года).1

Рис.1

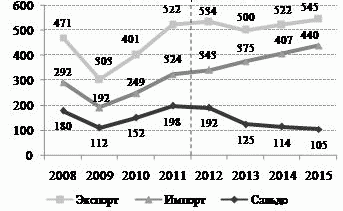

Внешняя торговля Российской Федерации в 2008 – 2015 гг. (в млрд.Долларов сша)

Ожидается, что в 2012 году будет экспортировано товаров на сумму 534,2 млрд. долларов США, в то время как в 2011 году товарный экспорт составил 522 млрд. долларов США.2Стоимостные объемы экспорта увеличатся на 2,3%, в основном за счет физического роста поставок на 1,7%, цены вырастут всего на 0,6 %.

Рис.2

Динамика экспорта товаров и мировых цен на нефть Urals

Импорт в 2012 году, по оценке, составит 342,7 млрд. долларов США и увеличится относительно 2011 года на 5,8 процента. Несмотря на замедление темпов роста импорта, в первом полугодии 2012 г., можно ожидать ускорения импортных поставок, благодаря которому в целом за 2012 год физический объем поставок вырастет на 6,9%, при этом цены на ввозимые товары сократятся на 1 процент. Такая динамика будет обусловлена главным образом импортными поставками машин и оборудования, доля которых в общем объеме импорта увеличится до 52,4 процента.

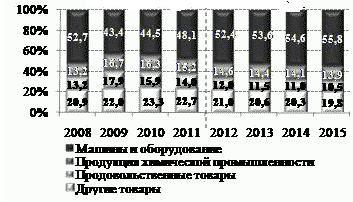

Товарная структура внешней торговли России

Кризис оказал существенное влияние на объем и структуру импорта, в результате чего последний (в физическом выражении) сократился в 2010 г. на 36,7% на фоне практически неизменных цен (сокращение составило 0,9% за год). Одной из основных позиций по импортируемым товарам традиционно являются машины и оборудование.

Рис.3

Изменение товарной структуры импорта Российской Федерации (по данным таможенной статистики, к % к общему объему экспорта)

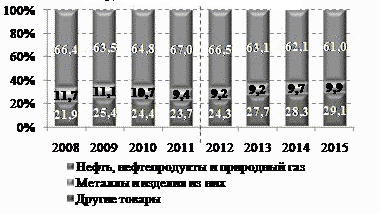

Товарная структура отечественного экспорта под влиянием благоприятной конъюнктуры на рынках энергоносителей и ряда других вывозимых Россией сырьевых товаров и полуфабрикатов в последние годы приобрела еще более ярко выраженный топливносырьевой характер. Так, доля топливно-энергетических продуктов в общем объеме экспорта выросла с 44,9 % в 1999 г. до 67,4 % в 2009 г.

Рис.4

Изменение товарной структуры экспорта Российской Федерации (по данным таможенной статистики, к % к общему объему)

Для многих топливно-сырьевых производств и отраслей первичного передела продукции экспортная квота (доля экспорта в национальном производстве) за рассматриваемый период увеличилась и значительно превышала средний показатель. Наиболее высокие уровни экспортной зависимости были зафиксированы в лесной и целлюлозно-бумажной (до 85,1%), угольной (до 55,1%), нефтяной (до 56,1%), нефтеперерабатывающей (до 48,9%) отраслях.3

Современный отечественный высокотехнологичный экспорт представлен преимущественно оборонной, атомной, авиакосмической отраслями, продукция которых, как правило, не предполагает универсального применения, а торговля ею высокополитизирована и имеет ограниченные рынки сбыта.4

Географическая структура внешней торговли России

В структуре внешней торговли России особое место как крупнейший экономический партнер занимает Европейский Союз, на долю которого в рассматриваемом периоде приходилась наибольшая часть внешнеторгового оборота страны (в 2011 г. - 50,3 %).

Приоритетным направлением во внешнеэкономической политике России является экономическое сотрудничество со странами СНГ, задачами которого являются развитие интеграционных процессов, восстановление утраченных кооперационных связей, увеличение доли несырьевого экспорта России.5

Устойчивые позиции в российском товарообороте занимают страны Азиатско-Тихоокеанского экономического сотрудничества (АТЭС). На протяжении 1999-2009 гг. существенно возросла доля стран АТЭС в структуре российского импорта (до 33,3 % в 2008 г.), в то время как в структуре экспорта она снизилась (до 12,9% в 2008 г.) в докризисный период.