ГОУ ВПО «САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ

ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Факультет экономики и менеджмента

Кафедра «Предпринимательство и коммерция»

Конспект лекций

и

практические задания

по дисциплине «Экономика предприятия»

для студентов всех форм обучения

(МОДУЛЬ 6)

Санкт-Петербург

2009

7. Цена, доход, прибыль, рентабельность

Все показатели, характеризующие финансовые результаты предприятия, делятся на:

валовые,т.е. суммарные, без каких-либо вычетов;

промежуточные,отличающиеся от валовых тем, что из них вычитаются часть соответствующих расходов;

конечные,то есть валовые показатели за вычетом всех соответствующих расходов (за исключением фискальных платежей);

чистые– конечные показатели, «очищенные» от налогов.

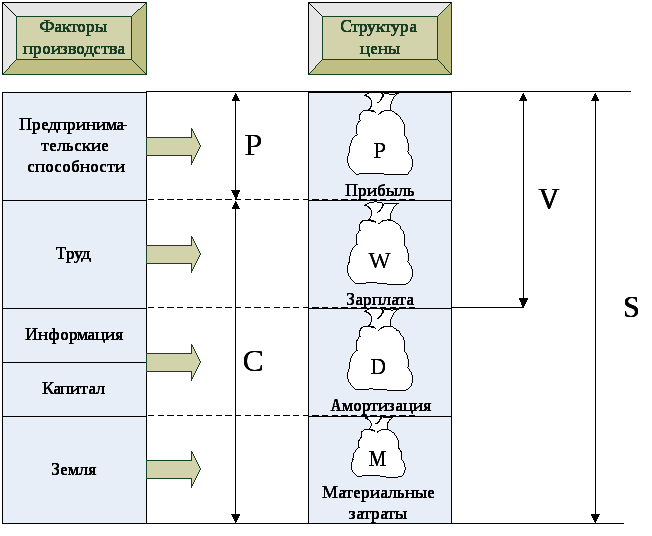

Рис. 7.1. Финансовые показатели деятельности предприятия

Определим основные результирующие показатели деятельности предприятия, опираясь на рис. 7.1.

|

1. |

Объем реализации |

S = |

M + D + W + P |

|

|

2. |

Себестоимость реализованной продукции |

C = |

M + D + W |

|

|

3. |

Добавленная стоимость |

V = |

W + P |

|

|

4. |

Бухгалтерская прибыль |

Pb= |

S – C |

или Тр+ Рn |

|

5. |

Чистая прибыль |

Pn= |

Pb – Tp |

|

|

6. |

Нераспределенная прибыль |

Pu= |

Pn - Pd |

|

где S– объем реализации;

V– добавленная стоимость;

C– себестоимость реализованной продукции;

M– материалы, комплектующие, тара, топливо и пр.;

W– расходы на ФОТ, включая ЕСН;

D– амортизационные отчисления;

P– прибыль;

Pn– чистая прибыль;

Pu– нераспределенная прибыль;

Pd– прибыль, распределяемая на дивиденды и другие цели;

Tp– налог на прибыль.

7.1. Виды цен и их структура

7.1.1. Сущность и функции цены

Цена– это денежное выражение стоимости единицы товара.

Цена – это сумма денег, за которую покупатель готов купить товар, а производитель – продать (рис. 7.1).

От уровня цены зависят:

величина прибыли коммерческого предприятия;

конкурентоспособность предприятия и его продукции;

финансовая устойчивость предприятия.

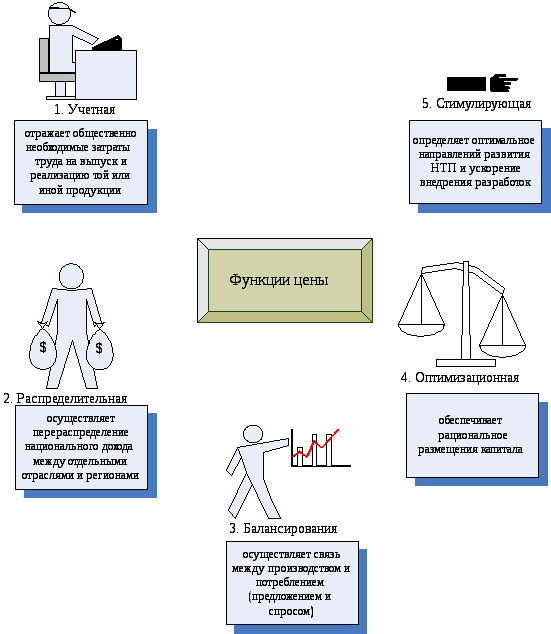

Цена как экономическая категория выполняет ряд важнейших функций (рис. 7.2).

Учетная функцияцены отражает общественно необходимые затраты труда на выпуск и реализацию той или иной продукции. Цена определяет, сколько затрачено труда, сырья, материалов, комплектующих изделий на изготовление товара. В конечном итоге цена отражает величину совокупных издержек производства и обращения товаров и размер прибыли. Цена используется для определения эффективности производства, служит ориентиром принятия хозяйственных решений, важнейшим инструментом внутрифирменного планирования.

Распределительная функцияцены состоит в том, что государство через ценообразование осуществляет перераспределение национального дохода между отраслями экономики, государственными и другими ее секторами, регионами, фондами накопления и потребления, социальными группами населения. Эта функция реализуется через включение в себестоимость многих налогов, которые затем являются источником накопления внебюджетных фондов и поступлений в бюджет

Рис. 7.2. Основные функции цены.

Функция балансированияспроса и предложения выражается в том, что через цены осуществляется связь между производством и потреблением, предложением и спросом. Она служит гибким инструментом для достижения соответствия спроса и предложения.

Оптимизационная функция цены обеспечивает рациональное размещения капитала. С помощью механизма цен происходит перелив капиталов в секторы экономики и производства с более высокой нормой прибыли.

Стимулирующая функцияцены проявляется в том, что цена при определенных условиях может стимулировать ускорение НТП, улучшение качества продукции, увеличение выпуска продукции и спроса на нее. Это связано с тем, что цены дифференцированы в зависимости от технического уровня и качества продукции.