20. Страховая премия и страховой тариф. Понятие страхового тарифа.

Страховая премия– оплаченный страховой интерес; плата за страховой риск в денежной форме. Страховую премию оплачивает страхователь и вносит страховщику согласно закону или договору страхования. По экономическому содержанию страховая премия есть сумма цены страхового риска и затрат страховщика, связанных с покрытием расходов на проведение страхования. Страховую премию определяют исходя из страхового тарифа. Вносится страхователем единовременно авансом при вступлении в страховые правоотношения или частями в течение всего срока страхования. Размер страховой премии отражается в страховом полисе.

Страховой тариф– цена страховой услуги, предоставляемой страховщиком.

Устанавливается либо в %, иногда в абсолютной величине (в фонде обязательного медицинского страхования), либо в % к фонду оплаты труда (в фонде социального страхования). Величина страхового тарифа зависит от рискованности вида страхования, она измеряется избыточностью страховой суммы.

Страховые тарифы по обязательным видам страхования устанавливаются в законах об обязательном страховании. Страховые тарифы по добровольным видам личного страхования, страхования имущества и страхования ответственности могут рассчитываться страховщиками самостоятельно. Конкретный размер страхового тарифа определяется в договоре страхования по соглашению сторон.

Страховой тариф называется также тарифной брутто-ставкой.

Страховой тариф складывается из:

нетто-ставки . Идет на выплату страховых возмещений и страховых сумм;

нагрузки. Идет на покрытие расходов по ведению страхового дела (25-30% от нетто-ставки).

Она необходима для накладных расходов страховщика, которые связаны с проведением страхования. В нагрузку накладывается и прибыль.

21. Структура страхового тарифа и порядок расчета по рисковым видам страхования.

Страховой тариф – цена страховой услуги, предоставляемой страховщиком. Устанавливается либо в %, иногда в абсолютной величине (в фонде обязательного медицинского страхования), либо в % к фонду оплаты труда (в фонде социального страхования). Величина страхового тарифа зависит от рискованности вида страхования, она измеряется избыточностью страховой суммы. Страховой тариф называется также тарифной брутто-ставкой. Страховой тариф складывается из:

нетто-ставки - основная часть брутта-ставки, предназначенная для формирования страхового фонда, используемого для текущих страховых выплат и создания страховых резервов;

нагрузки. Идет на покрытие расходов по ведению страхового дела (25-30% от нетто-ставки). Она необходима для накладных расходов страховщика, которые связаны с проведением страхования. В нагрузку накладывается и прибыль.

С траховые

тарифы по рисковым видам страхования

рассчитываются

по Методике расчета тарифных ставок.

траховые

тарифы по рисковым видам страхования

рассчитываются

по Методике расчета тарифных ставок.

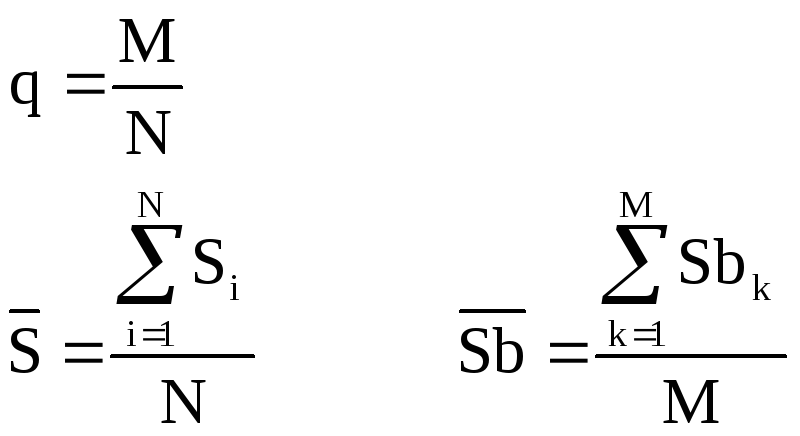

где q - вероятность наступления страхового случая по одному договору страхования; S - средняя страховая сумма по одному договору страхования; Sb - среднее возмещение по одному договору страхования при наступлении страхового случая; N - общее количество договоров, заключенных за некоторый период времени в прошлом; M - количество страховых случаев в N договорах; Si - страховая сумма при заключении i-го договора, i = 1, 2, ..., N; Sbk - страховое возмещение при k-м страховом случае, k = 1, 2, ..., M;

Н етто-ставка

(Tn) состоит из двух частей - основной

части (To)

и рисковой надбавки (Tp):

етто-ставка

(Tn) состоит из двух частей - основной

части (To)

и рисковой надбавки (Tp):

![]()

Основная часть нетто-ставки Т0 рассчитывается по формуле:

![]()

Рисковая надбавка (Tр) вводится для того, чтобы учесть вероятные превышения количества страховых случаев относительно их среднего значения.

![]()

где a(y) - коэффициент, который зависит от требуемой вероятности y, с которой собранных взносов должно хватить на выплату возмещения по страховым случаям;

Брутто-ставка (Тб) рассчитывается по формуле:

![]()

где Tn - нетто-ставка, руб.; f- доля нагрузки в общей тарифной ставке, %.