2.4 Проверка гипотез. Доверительные интервалы и доверительные области.

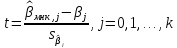

Пусть

истинное значениеj-го

коэффициента регрессии. Тогда статистика

истинное значениеj-го

коэффициента регрессии. Тогда статистика

(11)

(11)

распределена по закону Стьюдента (t-распределения) с n-k-1 степенями свободы.

Из (11) получаем, что интервал

является 100(1-α)%-ным

доверительным

интервалом

для истинного значения коэффициента

,

где

,

где -ная

точка распределения Стьюдента сn-k-1

степенями свободы.

-ная

точка распределения Стьюдента сn-k-1

степенями свободы.

При проверке

гипотезы Ho:

βj=0

t-статистика

выглядит

Значение

позволяет сделать вывод об отличии от

нуля (на уровне значимости α) заданного

коэффициента регрессии и, следовательно,

о наличии влияния (связи)Xj

на Y.

позволяет сделать вывод об отличии от

нуля (на уровне значимости α) заданного

коэффициента регрессии и, следовательно,

о наличии влияния (связи)Xj

на Y.

Коэффициент

регрессии

считается статистически значимым,

если фактическое значение t-статистики

Стьюдента и её табличное значение при

определенном уровне значимости α

и числе

степеней свободы

связаны условием

связаны условием

В модели множественной

регрессии с k

факторами,

построенной по n

наблюдениям для объясненной

или факторной, суммы квадратов

число степеней свободы равноk.

число степеней свободы равноk.

В модели множественной

регрессии с k

факторами,

построенной по n

наблюдениям для необъясненной

или остаточной, суммы квадратов

число степеней свободы равно

число степеней свободы равно

В модели множественной

регрессии с k

факторами,

построенной по n

наблюдениям для общей

суммы квадратов

число степеней свободы равно

число степеней свободы равно

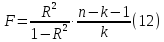

Общей характеристикой модели может служить коэффициент детерминации R2 и F-статистика модели:

Величина F-статистики рассчитывается как отношение факторной дисперсии к остаточной, приходящихся на одну степень свободы.

В предположении справедливости гипотезы о том, что все коэффициенты модели, кроме константы, равны нулю, т.е. β1= β2= … =βк=0 в условиях нормальной линейной модели множественной регрессии, F-статистика должна подчиняться распределению Фишера со степенями свободы (k, n-k-1). Следовательно справедливость этой гипотезы можно проверить следующим образом. По заданному критерию значимости α из таблиц определяют 100α%-ую точку F(k, n-k-1)-распределения fα(k, n-k-1). Если окажется, что

то гипотеза об отсутствии линейной связи между переменной Y и объясняющими переменными отвергается (с вероятностью ошибки, равной α), и принимается – в противном случае.

2.5 Отбор факторов в модель множественной регрессии

Факторы, включаемые в модель множественной регрессии должны отвечать следующим требованиям:

- быть количественно измеримы

- не должны быть коррелированы между собой и те более находиться в точной функциональной связи

Отбор факторов в эконометрическую модель множественной регрессии может быть осуществлен на основе:

- сравнения остаточной дисперсии до и после включения фактора в модель

- матрицы парных коэффициентов корреляции

- определения t-статистики для параметров регрессии

При отборе факторов в модель множественной регрессии оценить целесообразность включения каждого из них можно используя:

- коэффициент частной корреляции

- коэффициент множественной детерминации

Интеркорреляция – это корреляционная связь между двумя факторами

Мультиколлинеарность –это корреляционная связь между несколькими факторами

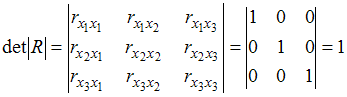

Для оценки

мультиколлинеарности факторов может

использоваться определитель матрицы

парных коэффициентов корреляции между

факторами. Если факторы не коррелированы

между собой, то матрица парных коэффициентов

корреляции между факторами была бы

единичной. Поскольку все недиагональные

элементы

![]() были

бы равны нулю.

были

бы равны нулю. ,

поскольку

,

поскольку![]() =

=![]() =

=![]() и

и![]() =

=![]() =

=![]() =0.

Если

между факторами существует полная

линейная зависимость и все коэффициенты

парной корреляции равны единице, то

определитель такой матрицы равен

нулю.

=0.

Если

между факторами существует полная

линейная зависимость и все коэффициенты

парной корреляции равны единице, то

определитель такой матрицы равен

нулю. Чем

ближе к нулю определитель матрицы

межфакторной корреляции, тем сильнее

мультиколлинеарность факторов и

ненадежнее результаты множественной

регрессии. И, наоборот, чем ближе к

единице определитель матрицы межфакторной

корреляции, тем меньше мультиколлинеарность

факторов.

Чем

ближе к нулю определитель матрицы

межфакторной корреляции, тем сильнее

мультиколлинеарность факторов и

ненадежнее результаты множественной

регрессии. И, наоборот, чем ближе к

единице определитель матрицы межфакторной

корреляции, тем меньше мультиколлинеарность

факторов.