1) Фондоотдача, фондоемкость;

2) выработка на одного работающего (рабочего);

3) трудоемкость продукции;

4) Фондовооруженность труда;

5) прибыль.

5. Ответственность предприятия перед наемными работниками вызывает необходимость:

1) выбора рационального метода ценообразования продукции,

2) осуществления автоматизации производства,

3) создания условий высокопроизводительного труда,

4)проведения маркетинговых исследований.

6. Для сдельной формы оплаты труда характерна оплата труда в соответствии с:

1) количеством изготовленной (обработанной) продукции;

2) количеством отработанного времени;

3) количеством оказанных услуг;

4) должностным окладом.

7. Повременная форма оплаты труда предусматривает оплату труда в соответствии с количеством:

1) изготовленной (обработанной) продукции,

2) отработанного времени,

3) оказанных услуг.

8. Аккордная система оплаты трудахарактеризуется:

1) наращиванием количества изготавливаемой (обрабатываемой) продукции,

2) улучшением качества продукции,

3) экономией времени при выполнении задания,

4) улучшением использования основных фондов.

9. Тарифная система оплаты труда рабочих включает:

1) тарифные ставки, тарифные сетки;

2) тарифные ставки, тарифно-квалификационный справочник;

3) тарифные ставки, тарифные сетки, тарифно-квалификационный справочник, районные коэффициенты;

4) тарифные ставки, должностные оклады, тарифные сетки;

5) должностные оклады, премиальные положения, тарифно-квалификационный справочник.

10. Из перечисленного:

1) высокий профессионализм,

2) готовность к сотрудничеству,

3) способность к обучению

к критериям отбора и продвижения сотрудников относятся:

а) 1, 2;

б) 1, 3;

с) 1, 2, 3;

д) 2, 3.

11. Какой из факторов влияет на производительность труда:

а) интенсивность труда;

б) время выпуска детали со станка;

в) затраты труда на производство единицы продукции;

г) рациональное использование трудовых ресурсов;

д) фонд времени рабочего?

12. В каком из перечисленных случаев повышается производительность общественного труда:

а) увеличение фонда времени работы парка основного технологического оборудования;

б) опережение темпов роста национального дохода по сравнению с темпами роста численности работающих;

в) изменение структуры рабочего времени;

г) рост средней производительности единицы оборудования;

д) сокращение целосменных простоев?

13. Какой из показателей является стоимостным показателям производительности труда:

а) количество произведенной продукции, приходящееся на одного вспомогательного рабочего;

б) затраты времени на производство единицы продукции;

в) стоимость произведенной продукции, приходящаяся на единицу оборудования;

г) стоимость произведенной продукции, приходящаяся на одного среднесписочного работника промышленно-производственного персонала;

д) стоимость материалов, приходящаяся на одного рабочего?

15. Какой из показателей является трудовым показателем производительности труда:

а) станкосменность;

б) трудоемкость;

в) материалоемкость;

г) фондоемкость;

д) энергоемкость?

16. Какое из понятий характеризует выработку:

а) стоимость произведенной продукции, приходящаяся на одного среднесписочного работника промышленно-произведенного персонала (рабочего)

б) время на производство запланированного объема продукции;

в) номенклатура выпускаемой продукции;

г) стоимость основной продукции, приходящаяся на одного рабочего?

17. Какие из нижеперечисленных потенциальных возможностей относятся к внутрипроизводственным резервам:

а) создание новых орудий и предметов труда;

б) специализация;

в) кооперирование;

г) рациональное размещение производства;

д) снижение затрат труда на производство единицы продукции?

18. Какое из условий характеризует количественные резервы:

а) снижение трудоемкости изделия;

б) повышение доли квалифицированных рабочих;

в) увеличение количества изготовленных деталей (изделий) за единицу времени;

г) сокращение потерь рабочего времени;

д) увеличение парка оборудования?

19. Какая из характеристик отражает общую численность высвобождения работающих:

а) прирост производительности труда;

б) сумма экономии за счет сокращения численности работающих, рассчитанная по всем факторам;

в) изменение структуры работающих;

г) снижение трудоемкости изделия;

д) рост коэффициента выполнения норм?

20. Она нужна для регулирования оплаты труда рабочих, ИТР, служащих, МОП, руководящих работников:

а) тарифная система

б) тарифная сетка

в) схема должностных окладов

21. Форма оплаты труда, при которой работнику начисляется заработная плата по установленной тарифной ставке за фактически отработанное время:

а) бестарифная

б) повременная

в) сдельная

22. Тарифно-квалификационные справочники это:

а) совокупность нормативов, при помощи которых осуществляется дифференциация и регулирование уровня заработной платы различных категорий работающих

б) нормативные показатели степени увеличения размера зарплаты

в) нормативные документы, содержащие квалификационные характеристики работ и профессий

23. Система оплаты труда, при которой заработок начисляется по заранее установленной расценке за каждую единицу качественно-выполненной работы:

а) простая повременная

б) аккордная

в) прямая сдельная

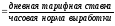

24. Расчет сдельной расценки, если применяются нормы выработки:

а)

Ред

б) Ред = часовая тарифная ставка * норма выработки сменная

в)

Ред

25. Шкала, определяющая соотношение в размерах тарифных ставок в зависимости от квалификации и сложности труда:

а) тарифные ставки

б) тарифные сетки

в) схемы должностных окладов

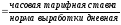

26. Расчет повременной заработной платы при почасовой оплате:

а) Зпов = дневная тарифная ставка * количество отработанных часов

б) Зпов = часовая тарифная ставка * количество отработанных дней

в) Зпов = часовая тарифная ставка * количество отработанных часов

27. Система оплаты труда при которой оплата труда за работу, выполненную сверх установленной нормы оплачивается по повышенным сдельным расценкам:

а) аккордная

б) сдельно-прогрессивная

в) косвенно-сдельная

28. Элементы тарифной системы:

а) КТУ (коэффициент трудового участия)

б) районные коэффициенты

в) повременная оплата

29. В зависимости от формы организации труда системы оплаты подразделяются:

а) прямая-сдельная

б) сдельно-премиальная

в) сдельно-прогрессивная

30. Форма оплаты труда, при которой начисления осуществляются в заранее установленном размере за каждую единицу продукции:

а) бестарифная

б) повременная

в) сдельная

31. Один из элементов тарифной системы, который представляет собой выраженный в денежной форме абсолютный размер оплаты труда:

а) тарифная ставка

б) тарифная сетка

в) схема должностных окладов

32. Система оплаты труда, при которой размер оплаты устанавливается за весь объем работ в целом на основании действующих расценок:

а) аккордная

б) сдельно-прогрессивная

в) косвенно-сдельная

33. Что такое тарификация рабочих:

а) это элемент тарифной системы

б) это характеристика работ и трудовых навыков, необходимых для выполнения той или иной работы

в) это присвоение рабочему тарифного разряда

34. Система оплаты труда вспомогательных рабочих-повременщиков, при которой размер зарплаты становится в прямую зависимость от результатов труда обслуживаемых рабочих:

а) повременно-премиальная

б) косвенно-прогрессивная

в) сдельно-прогрессивная

35. Повременная система оплаты труда по способу начисления подразделяется на три вида, найти правильный вариант ответа:

а) почасовая

б) индивидуальная

в) бригадная

36. При использовании повременной оплаты труда соблюдаются требования:

а) хорошо поставленный учет количественных результатов труда

б) строгий учет и контроль за фактически отработанным временем

в) правильная тарификация работ

37. Тарифная система-это совокупность нормативов, при помощи которых осуществляется:

а) дифференциация и регулирование уровня заработной платы работающих

б) порядок начисления зарплаты работникам

в) дифференциация зарплаты рабочих

38. В каком элементе тарифной системы каждый разряд имеет свой коэффициент, показывающий во сколько раз оплата труда каждого рабочего выше оплаты труда рабочего 1-го разряда:

а) тарифная ставка

б) тарифная сетка

в) повременная оплата

39. При какой системе оплаты труда общий заработок определяется прямо пропорционально проценту выполнения производственного задания:

а) сдельно-премиальной

б) косвенно-сдельной

в) сдельно-прогрессивной

СЕБЕСТОИМОСТЬ, ЦЕНА, ПРИБЫЛЬ

И РЕНТАБЕЛЬНОСТЬ

1. К себестоимости продукции машиностроения относятся:

1) текущие затраты на производство;

2) капитальные затраты;

3) выраженные в денежной форме затраты предприятия на производство и реализацию продукции;

4) затраты на сырье, материалы и заработную плату работающих;

5) затраты на оборудование.

2. Назначение классификации затрат на производство по экономическим элементам затрат:

1) расчет себестоимости единицы конкретного вида продукции;

2) основание для составления сметы затрат на производство;

3) исчисление затрат на заработную плату;

4) определение затрат на заработную плату;

5) установление цены изделия.

3. Назначение классификации по калькуляционным статьям расходов:

1) определение цены за заготовку деталей, узлов

2) исчисление прямых и косвенных расходов;

3) расчет себестоимости конкретного вида продукции;

4) составление сметы затрат на производство.

4. К группировке затрат по экономическим элементам относятся затраты на:

1) топливо и энергию на технологические цели;

2) основную и заработную плату производственных рабочих;

3) амортизацию основных фондов;

4) подготовку и освоение производства;

5) дополнительную заработную плату производственных рабочих.

5. В группировку затрат по статьям калькуляции входят затраты на:

1) сырье и основные материалы;

2) оплату труда;

3) амортизацию основных производственных фондов,

4) топливо и энергию для технологических целей,

5) вспомогательные материалы.

6. К затратам на управление и организацию производства в себестоимости продукции относятся затраты:

1) прямые,

2) косвенные,

3) переменные,

4) постоянные,

5) по обслуживания.

7. Цеховая себестоимость продукции включает затраты:

1) цеха на выполнение технологических операций;

2) предприятия на производство данного вида продукции;

3) цеха на управление производством;

4) цеха на выполнение технологических операций и управление цехом.

8. Производственная себестоимость продукции включает затраты:

1) цеха на производство данного вида продукции,

2) цеховую себестоимость и общезаводские расходы,

3) на производство и сбыт продукции,

4) на технологическую себестоимость,

5) на коммерческую себестоимость.

9. На снижение себестоимости продукции влияют внутрипроизводственные технико-экономические факторы:

1) улучшение использования природных ресурсов,

2) повышение технического уровня производства,

3) улучшение качества производимой продукции,

4) изменение состава и качества природного сырья,

5) изменение размещения производства.

10. К переменным расходам относятся:

1) материальные затраты,

2) расходы на реализацию продукции,

3) амортизационные отчисления,

4) заработная плата производственного персонала,

5) административные и управленческие расходы.

11. Деление расходов на постоянные и переменные производится с целью:

1) прогнозирования прибыли,

2) определения для каждой конкретной ситуации объема реализации, обеспечивающего безубыточную деятельность (критический объем),

3) выделения цеховой, производственной и коммерческой себестоимости.

12. Под понятием «прибыль от реализации продукции» подразумевается:

1) выручка, полученная от реализации продукции,

2) денежное выражение стоимости товаров,

3) разность между объемом реализованной продукции в стоимостном выражении ( без НДС и акциза) и ее себестоимостью,

4) чистый доход предприятия,

5) затраты на производство реализованной продукции.

13. Понятие «балансовая прибыль предприятия» содержит:

1) выручку, полученную от реализации продукции,

2) денежное выражение стоимости товаров,

3) разность между объемом реализованной продукции в стоимостном выражении и ее себестоимостью,

4) прибыль от реализации продукции, результат от прочей реализации, доходы от внереализационных операций (по ценным бумагам, долевому участию в других предприятиях), расходы и убытки от внереализационных операций,

5) выручку от реализации продукции за вычетом акцизов.

14. В понятие «рентабельность предприятия» входят:

1) получаемая предприятием прибыль,

2) относительная доходность или прибыльность, измеряемая в процентах к затратам средств или капитала,

3) отношение прибыли к средней стоимости основных фондов и оборотных средств, 4) балансовая прибыль на 1 руб. объема реализованной продукции,

5) отношение прибыли к цене изделия.

15. Рентабельность продукции определяется:

1) отношением балансовой прибыли к объему реализованной продукции,

2) отношением прибыли от реализации к выручке от реализации (без НДС и акциза),

3) отношением балансовой к средней стоимости имущества предприятия,

4) отношением балансовой прибыли к средней стоимости основных фондов и материальных оборотных средств.

16. Рентабельность отдельных видов продукции определяется:

1) отношением прибыли, включаемой в цену изделия, к цене изделия,

2) отношением прибыли от реализации к выручке от реализации,

3) отношением балансовой прибыли к средней стоимости имущества предприятия,

4) отношением балансовой прибыли к средней стоимости основных фондов и материальных оборотных средств.

17. Рентабельность производственных фондов определяется:

1) отношением балансовой прибыли к объему реализованной продукции,

2) отношением прибыли от реализации к выручке от реализации,

3) отношением балансовой прибыли к средней стоимости имущества предприятия,

4) отношением прибыли к средней стоимости основных фондов и материальных оборотных средств.

18. Какие из статей калькуляции рассчитываются в процентом отношении к основной заработной плате производственных рабочих:

1) отчисления на социальные нужды;

2) энергия для технологических целей;

3) транспортно-заготовительные расходы;

4) общепроизводственные расходы;

5) общехозяйственные расходы;

6) внепроизводственные расходы;

7) дополнительная заработная плата производственных рабочих.

19. Какой из перечисленных ниже элементов затрат представляет собой разность между:

а) полной себестоимостью продукции и текущими издержками на ее производство,

б) производственной себестоимостью и материальными затратами в целом,

1) заработная плата работающих с начислениями,

2) амортизация основных фондов,

3) внепроизводственные расходы.

20. Подлежат ли отнесению на себестоимость продукции (работ, услуг) расходы по оказанию консультационных услуг:

1) подлежат,

2) не подлежат.

21. Относится ли оплата услуг других организаций производственного характера на себестоимость продукции (работ, услуг):

1) относится,

2) не относится.

22. Какая статья себестоимости не относится к косвенным расходам:

а) расходы на содержание и эксплуатацию оборудования;

б) цеховые расходы;

в) общезаводские расходы;

г) расходы на освоение и подготовку производства;

д) внепроизводственные расходы?

23. Какая статья себестоимости не относится к условно-постоянным затратам:

а) цеховые расходы;

б) общезаводские расходы;

в) возвратные отходы;

г) потери от брака;

д) внепроизводственные расходы?

24. Какие затраты не относятся к прямым:

а) сырье и материалы,

б) возвратные отходы;

в) заработная плата основных производственных рабочих,

г) расходы по эксплуатации и содержанию оборудования,

д) износ оборудования?

25. Какие элементы затрат не включаются в цеховые расходы:

а) заработная плата вспомогательных рабочих, ИТР, служащих, МОП;

б) стоимость всех видов энергии;

в) стоимость основных материалов;

г) амортизация;

д) ремонт?

26. Какая статья себестоимости не включается в цеховую себестоимость:

а) стоимость сырья и основных материалов;

б) общезаводские расходы;

в) амортизация;

г) цеховые расходы;

д) энергия всех видов?

27. Какова цель группировки затрат по экономическим элементам:

а) определение себестоимости продукции на запланированный объем производства;

б) определение стоимости живого и прошлого труда на единицу продукции;

в) определение объема поставок материалов;

г) определение производственных запасов;

д) формирование базы ценообразования?

28. Какова цель группировки по калькуляционным статьям:

а) определение потребности в текущих затратах;

б) определение себестоимости единицы изделия;

в) определение структуры себестоимости произведенной продукции;

г) определение долевого участия в расходах на производство единицы продукции;

д) разработка плана снижения себестоимости?

29. Какой показатель себестоимости отражает реальную прибыль или участвует в ее образовании:

а) себестоимость товарной продукции;

б) себестоимость валовой продукции;

в) себестоимость реализованной продукции;

г) себестоимость незавершенного производства;

д) себестоимость сравнимой продукции?

30. Какой фактор и источник не относятся к внутрипроизводственным резервам снижения себестоимости:

а) снижение материальных затрат;

б) рост производительности труда;

в) экономия на амортизационных отношениях;

г) увеличение доли кооперативных поставок;

д) сокращение безвозвратных отходов?

31. Какой показатель не используется при определении экономии по материальным ресурсам:

а) норма расхода материальных ресурсов;

б) цена материала;

в) безвозвратные отходы;

г) коэффициент использования материальных ресурсов;

д) размер заготовки?

32. Какой показатель не участвует в расчете экономии по заработной плате:

а) трудоемкость изделия плановая;

б) среднечасовая тарифная ставка;

в) трудоемкость изделия фактическая;

г) отчисления на социальное страхование;

д) объем производства?

33. Какие показатели участвуют в оценке экономии на амортизационных отчислениях?

а) балансовая стоимость оборудования;

б) норма амортизации;

в) срок службы оборудования;

г) изменение объема производства;

д) годовой фонд времени работы оборудования?

34. Какой технико-экономический фактор не относится к факторам повышения технического уровня производства:

а) совершенствование средств труда;

б) совершенствование организации производства;

в) улучшение использования технических параметров оборудования;

г) внедрение более прогрессивного оборудования;

д) внедрение прогрессивной технологии?

35. Какой технико-экономический фактор не относится к факторам совершенствования организации производства:

а) специализация производства;

б) улучшение организации труда;

в) механизация и автоматизация производственных процессов;

г) улучшение материально-технического снабжения;

д) сокращение сверхплановых простоев оборудования?

36. Что не позволяет оценить прогрессивные нормы расхода материальных ресурсов:

а) уровень использования материальных ресурсов;

б) реальную потребность в материальных ресурсах;

в) потребность в производственных запасах;

г) страховой запас;

д) текущий запас?

37. Какое производство относится к трудоемкому, если в структуре себестоимости наибольший удельный вес приходится на:

а) амортизацию;

б) основные материалы;

в) заработную плату;

г) энергию всех видов;

д) транспортные расходы?