Принципы налогообложения

Принципы налогообложения, которые впервые были сформулированы А. Смитом в его классической работе “Исследование о природе и причинах богатства народов” и с которыми впоследствии, как правило, соглашались ученые, развивавшие теорию налогов, сводятся к четырем понятиям: всеобщность, справедливость, определенность, удобность.

В подробном изложении А. Буковецкого эти принципы формулируются так :

Подданные каждого государства обязаны поддерживать его по возможности в соответствии со своими средствами, то есть в зависимости от доходов, которые они получают под охраной государства.

Налог, который обязан уплачивать каждый гражданин, должен быть определен точно, а не произвольно. Время и размер уплачиваемого налога, способ его уплаты должны быть ясны и известны как самому плательщику, так и кому-либо другому.

Каждый налог должен взиматься в такое время и таким способом, которые удобны для плательщика.

Каждый налог должен извлекать из кармана населения как можно меньше сверх того, что поступает в кассы государства.

![]()

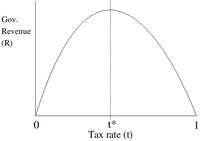

Кривая Лаффера

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером, хотя сам он признавал, что её идея присутствует уже у Кейнса и даже у средневекового арабского учёного Ибн Хальдуна.

№48

Креди́т (лат. creditum — заём от лат. credere — доверять) или кредитные отношения — общественные отношения, возникающие между субъектами экономических отношений по поводу движения стоимости[1]. Кредитные отношения могут выражаться в разных формах кредита (коммерческий кредит, банковский кредит и др.), займе, лизинге, факторинге и т. д.

Другие определения кредита[1]:

-

взаимоотношения между кредитором и заёмщиком;

-

возвратное движение стоимости;

-

движение платежных средств на началах возвратности;

-

движение ссуженной стоимости;

-

движение ссудного капитала;

-

размещение и использование ресурсов на началах возвратности;

-

предоставление настоящих денег взамен будущих денег и др.

Сущность кредита

Возникновение кредита как особой формы стоимостных отношений происходит тогда, когда стоимость, высвободившаяся у одного экономического субъекта, какое-то время не вступает в новый воспроизводственный цикл[2]. Благодаря кредиту она переходит от субъекта, не использующего её (кредитор), к другому субъекту, испытывающему потребность в дополнительных средствах (заёмщик).

Формы кредита

В зависимости от вещественной формы ссуженной стоимости выделяют товарную, денежную и смешанную формы кредита.

Товарная форма кредита предполагает передачу во временное пользование конкретной вещи, определённой родовыми признаками. Данная форма исторически существовала до появления денежных отношений. Эквивалентом для обмена являлись отдельные товары (меха, скот, зерно и пр.), а кредиторами были субъекты, обладавшие излишками предметов. Возвращать надлежало аналогичное имущество с оговоренным или естественным (для скота, зерна, птицы) приращением. В современных условиях товарной формой кредита является поставка товаров с отсрочкой оплаты (обычно от производителя в адрес торговой организации), продажа в рассрочку, аренда (прокат) имущества, лизинг оборудования, товарная ссуда, некоторые варианты ответственного хранения. В ряде случаев возвращать надлежит то же самое или аналогичное имущество с дополнительной оплатой или без таковой. Если возвращать надлежит денежный эквивалент товара, полученного в кредит, то получается смешанная форма кредита[1].

Денежная форма кредита предполагает передачу во временное пользование оговоренного количества денег. Денежная форма является преобладающей в современных условиях экономики. Данная форма кредита активно используется всеми субъектами экономических отношений (государством, предприятиями, отдельными гражданами) как внутри страны, так и во внешнем экономическом обороте[1]. В денежной форме кредита нет эквивалентного товарно-денежного обмена, а есть передача стоимости во временное пользование с условием возврата через определённое время и, как правило, с уплатой процентов за пользование ей[2].

Смешанная форма кредита возникает в том случае, когда кредит был предоставлен в форме товара, а возвращён деньгами или наоборот — предоставлен деньгами, а возвращён в виде товара. Последний вариант часто используется в международных расчётах, когда за полученные денежные ссуды расчёт производится поставками товаров. Во внутренней экономике продажа товаров в рассрочку сопровождается постепенным возвращением кредита в денежной форме[1].

№50

Центральный банк — главный регулирующий орган кредитной системы страны или группы (союза) стран.

Центральные банки выполняют следующие базовые функции:

-

законодательно закрепленную эмиссионную монополию в отношении банкнот;

-

являются "банком банков", осуществляя надзор за деятельностью банков;

-

являются банком правительства;

-

проводят денежно-кредитное регулирование.

В различных государствах такие банки называются по-разному: народные, государственные, эмиссионные, резервные, например:Национальный Банк Украины, Федеральная резервная система США, Банк Англии, Немецкий федеральный банк, Государственный банк Вьетнама, Народный банк Китая, Национальный Банк Республики Казахстан, Национальный Банк Азербайджанской Республики. В России —Центральный банк Российской Федерации (Банк России).

С точки зрения собственности на капитал центральные банки подразделяются на:

-

государственные;

-

акционерные;

-

смешанные.