Постоянные, переменные, общие (валовые) издержки

Рост объемов производства фирмы, как правило, влечет за собой рост издержек. Но так как ни одно производство не может развиваться бесконечно, поэтому издержки являются очень важным параметром в определении оптимальных размеров предприятия. С этой целью применяется разделение издержек на постоянные и переменные.

Постоянные издержки – затраты фирмы, которые она несет вне зависимости от объема своей производственной деятельности. К ним относятся: плата за аренду помещений, затраты на оборудование, амортизация, налоги на имущество, займы, оплата труда управленческого и административного аппарата.

Переменные издержки – затраты фирмы, которые зависят от величины производства продукции. К ним относят: затраты на сырье, рекламу, оплату наемных рабочих, транспортные услуги, налог на добавленную стоимость и др. При расширении производства переменные издержки увеличиваются, а при сокращении – снижаются.

Деление издержек на постоянные и переменные условно и приемлемо только для короткого периода, в течение которого ряд факторов производства неизменен. В долгосрочном периоде все издержки становятся переменными.

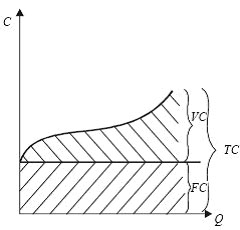

Валовые издержки – это сумма постоянных и переменных издержек. Они представляют собой денежные расходы фирмы на производство продукции.

где FC– постоянные издержки; VC– переменные издержки; TC– общие издержки.

Рис.

18.2. Общие издержки фирмы

C

– издержки фирмы; Q – количество

выпускаемой продукции; FG – постоянные

издержки; VG – переменные издержки; TG –

валовые (общие) издержки.

Рис.

18.2. Общие издержки фирмы

C

– издержки фирмы; Q – количество

выпускаемой продукции; FG – постоянные

издержки; VG – переменные издержки; TG –

валовые (общие) издержки.

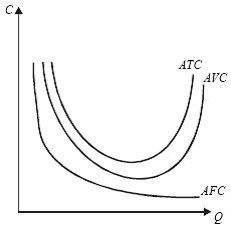

Средние издержки

Средние издержки – это валовые издержки, приходящиеся на единицу продукции.

Средние издержки можно рассчитывать на уровне и постоянных, и переменных издержек, поэтому все три разновидности средних издержек принято называть семейством средних издержек.

С ними можно произвести те же самые преобразования, что и с постоянными и переменными:

Взаимосвязь средних издержек можно изобразить на графике (рис. 18.3).

18.3.

Средние издержки фирмы

С

– издержки фирмы; Q – количество

выпускаемой продукции.

18.3.

Средние издержки фирмы

С

– издержки фирмы; Q – количество

выпускаемой продукции.

Предельные издержки

Предприниматель хочет знать не только минимум издержек на единицу продукции, но и на весь объем производства. Для этого необходимо рассчитать предельные издержки.

Предельные издержки – это дополнительные издержки, связанные с производством еще одной добавочной единицы продукции.

где МС – предельные издержки; ΔTC – изменение общих издержек; ΔQ – изменение выпуска продукции.

Расчет предельных издержек в сопоставлении со средними общими и переменными издержками позволяет предпринимателю определить объем производства, при котором его издержки будут минимальны.

Фирма, увеличивая объем производства, идет на дополнительные (предельные) издержки ради дополнительной выгоды, дополнительного (предельного) дохода.

Предельный доход – это дополнительный доход, возникающий при увеличении производства на единицу продукции.

Предельный доход тесно связан с валовым доходом фирмы, является его приростом.

Валовой доход зависит от уровня цен и объемов производства, т. е.

TR= P х Q, (18.6)

где TR – валовой доход; P – цена товара; Q – объем производства товара.

Тогда предельный доход:

где MR– предельный доход.

В результате продажи произведенной продукции на рынке предприниматель получает выручку.

Выручка – это денежное поступление от реализации продукции на рынке.

Выручка, представленная как результат всей деятельности фирмы за определенный период времени, есть валовой доход фирмы. Выручка, рассчитанная на единицу проданной продукции, есть средний доход фирмы.

Если валовой доход очистить от издержек, то получится итоговый результат деятельности предприятия в форме прибыли или убытка.