Описание рынка

Мнения экспертов относительно роста рынка офисной мебели расходятся. В 2006-м, по разным данным, объём этого сегмента составил от $800 млн. до $1,3 млрд. Верхнее значение как наиболее реальное предлагает дистрибуторский центр «Тайпит» в своём очередном, уже четвёртом, ежегодном исследовании.

Средний прирост, по оценкам респондентов «Тайпита», составил 25%, что примерно на 14% выше, чем в 2005-м. Московские компании оценили эти темпы несколько скромнее, нежели региональные, что может свидетельствовать о более динамичном развитии регионов. Бурный прошлогодний рост нашёл отражение и в графике сезонных колебаний, в результате чего у многих игроков сложилось ощущение, будто традиционный летний спад продаж не состоялся. Однако если рассматривать отдельно общегодовой тренд и сезонные факторы, становится ясно, что сезонные тенденции прошлых лет полностью сохранились, а скачок произошёл за счёт общего роста рынка. Стабильное развитие привело к тому, что крупные компании, обеспечивающие основной объём продаж в офисном сегменте, накопили достаточный запас прочности и сейчас, на пороге этапа рыночного насыщения, продолжают вкладывать значительные средства в своё развитие.

Объёмы ввода и реконструкции офисных объектов в Москве, по мнению аналитиков «Тайпита», всё ещё не соответствуют требованиям рынка. В 2006-м здесь было освоено порядка 975 тыс. кв. м высококлассных помещений, однако сохраняется тенденция задержки ввода новых зданий в эксплуатацию. Общий объём введённых площадей, как и в 2005-м, составил лишь 50% от заявленных в начале года.

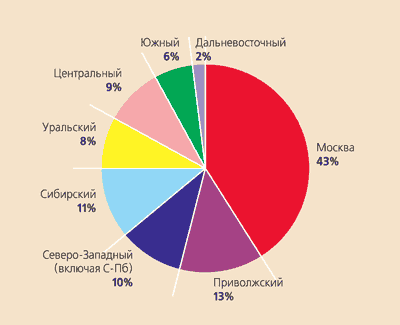

Объём рынка в долях по регионам

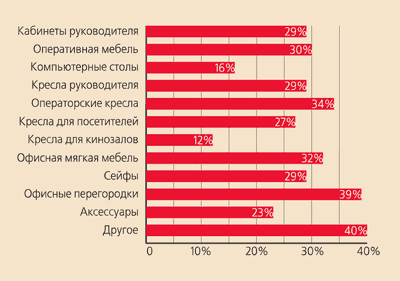

Рост рынка по товарным группам

|

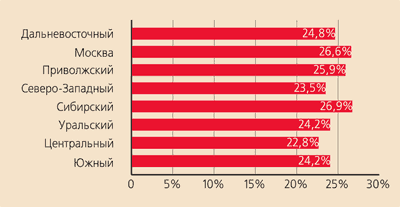

Рост

рынка по регионам

Рост

рынка по регионам

В Санкт-Петербурге в 2006 году введено в эксплуатацию примерно 110 тыс. кв. м качественных офисных площадей. Доля бизнес-центров класса A составляет здесь 8%, B — 40% и C — 52%. И в северной столице в эксплуатацию также вводится не более 50% планируемого объёма.

Региональный рынок офисной недвижимости, по данным журнала «Эксперт», в основной своей массе представлен помещениями класса D (чаще всего это здания научно-исследовательских институтов или сопутствующих производству капитальных зданий, выведенных на рынок без надлежащего перепрофилирования), а также первыми этажами жилых домов. Доля бизнес-центров классов A и B невелика. При этом одной из самых активных групп арендаторов и покупателей стали банки, развивающие филиальную сеть, как следствие темпы роста арендных ставок составили 21–28%, а крупные компании сами занялись строительством офисных зданий для собственных нужд.

По оценкам экспертов, дефицит офисных площадей на рынке продержится ещё как минимум 5–7 лет. Однако с наступлением этапа первичного насыщения, когда потребитель станет более требовательным, проявится значительная дифференциация арендных ставок между объектами, стоимость качественных площадей продолжит расти, прочие потеряют в цене. Начнутся реструктуризация и переток арендаторов, способствующие росту потребления офисной мебели.

Возросшая требовательность покупателей уже повлекла за собой на рынке офисной мебели перераспределение спроса в пользу мебели бизнес-класса. Продолжает расти стоимость рабочего места оператора: активно предлагаются комплекты по цене 15 тыс. руб. и выше. Причём в региональном срезе выясняется, что наиболее дорогие комплекты предлагаются отнюдь не в Москве (напротив, Центральный регион демонстрирует наименьшие показатели по средней стоимости рабочего места), а в Сибири, Поволжье и на Урале.

Респонденты «Тайпита» отмечают усиление конкуренции за счёт появления большого числа новых игроков (давление с их стороны как раз свидетельствует в пользу того, что о насыщении рынка говорить пока преждевременно). Это отразилось и на структуре ассортимента: заметно сократилось число компаний, формирующих универсальное предложение. Но и у тех, кто обладает широким ассортиментом, основной оборот обеспечивают офисные кресла и оперативная мебель — доля дополнительных товарных групп невелика.

Тайпитовский анализ изменения конкуренции по регионам показал, в частности, что наибольший потенциал имеет сейчас Урал — усиление конкуренции отметили здесь лишь 50% респондентов. В Центральном, Южном и Сибирском округах, напротив, более 80% указывают на обострение конкурентной борьбы — вероятно, объём предложения по офисной мебели в этих регионах начинает превышать спрос.

Повышение требований к срокам оборачиваемости средств и стабилизация поставок со стороны производителей мебели привели к очередному снижению объёмов среднего складского товарного запаса: в 2006-м по всему ассортименту складской запас не превышал трёхнедельного оборота.