12.2. Виды и направления экономического анализа

КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ

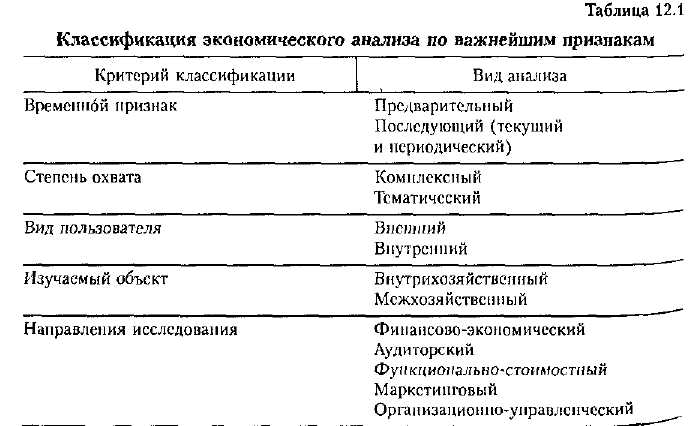

Важное значение для понимания сущности и содержания экономического анализа предприятия, функционирующего в системе товарного обращения, имеет его классификация по различным признакам (табл. 12.1).

По временному критерию (признаку) и характеру принимаемых на его основе решений анализ подразделяется на предварительный, представляющий своего рода прогноз результатов деятельности, используемый при разработке планов предприятия, и последующий — анализ фактических итогов торгово-хозяйственной деятельности после окончания отчетного периода.

Последующий анализ в свою очередь делится на текущий (или оперативный), на основе которого оценивается работа предприятия за короткие промежутки времени (день, неделя), и периодический, представляющий собой изучение всех показателей работы предприятия за отчетный период (квартал, год).

По степени охвата и содержанию программы исследования анализ бывает комплексный и тематический. Если при комплексном подходе изучаются все результаты торгово-хозяйственной деятельности, то при тематическом анализе происходит более глубокое рассмотрение тех отдельных аспектов экономического потенциала предприятия, которые в данное время имеют для него особую актуальность.

В зависимости от полноты и уровня анализа, а также от вида пользователя различают внешний и внутренний анализ. Внешний анализ основан на открытой (публикуемой) информации годовых отчетов и производится как самим предприятием, так и статистическими, финансовыми органами, банками, акционерами, инвесторами и т.п. Внутренний анализ составляет, как правило, коммерческую тайну и имеет своей целью дать руководству предприятия аналитический материал для принятия эффективных управленческих решений (ценообразование, объем и состав издержек, факторы роста (снижения) доходов и т.п.).

По пространственному признаку или изучаемым объектам анализ подразделяется на внутрихозяйственный, когда изучается деятельность одного предприятия (и его подразделений), и межхозяйственный анализ, когда сопоставляются итоговые показатели работы разных предприятий с целью выявить дополнительные резервы, ликвидировать недостатки в работе, повысить эффективность торгово-технологического процесса.

По направлениям исследования различают анализ финансово-экономический, бухгалтерский, функционально-стоимостный, маркетинговый, а также анализ эффективности организации управления.

Каждый из них значителен по объему, имеет свою ярко выраженную специфику и в экономической литературе рассматривается как самостоятельный вид анализа.

Финансово-экономический анализ направлен на изучение финансовых результатов предприятия и раскрывает содержание финансовых показателей в их взаимосвязи с коммерческой деятельностью (анализ прибыли и рентабельности, оценка имущественного положения предприятия, эффективность использования собственного и заемного капиталов, анализ выполнения финансового плана и т.п).

Бухгалтерский (аудиторский) анализ проводится соответствующими специалистами для оценки сложившегося финансового состояния предприятия с точки зрения устойчивости и прогнозирования его изменений в ближайшем будущем.

Функционально-стоимостный анализ направлен на выявление возможностей повышения эффективности анализируемых процессов (объектов) путем выбора наиболее оптимального варианта выполнения ими своих функций и минимизации затрат. Такой подход способствует распространению анализа на весь торгово-технологический процесс эксплуатации ресурсов по каждой стадии продвижения товара — от его приобретения до реализации конечному потребителю.

Маркетинговый анализ позволяет дать оценку эффективности применяемых на предприятии тактики и стратегии всех аспектов маркетинговой деятельности (анализ факторов внешней среды, конъюнктуры спроса, ценовой и ассортиментной политики, рекламы, конкурентоспособности реализуемых товаров и т.п.).

Если предыдущие разновидности анализа рассматривают торгово-хозяйственную деятельность предприятия, функционирующего в сфере товарного обращения, как объект управления, т.е. как управляемую систему, то на основе анализа эффективности организации управления изучается управляющая система, или организационные формы управленческого аппарата. Цель такого анализа состоит в том, чтобы выявить возможности усиления положительного воздействия системы управления на торгово-хозяйственную деятельность путем совершенствования ее структуры и повышения квалификации работников. Оценка эффективности организации управления производится на основе данных о конечных результатах деятельности управляемого объекта, а также по уровню затрат на выполнение управленческих функций.

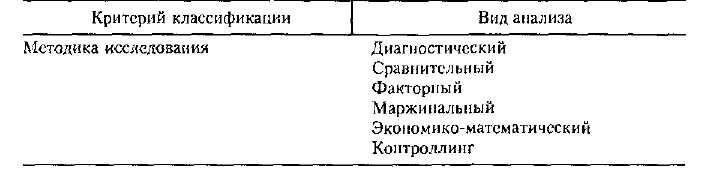

В зависимости от методики изучения различают диагностический, сравнительный, факторный, маржинальный, экономико-математический анализ и контроллинг.

Диагностический анализ имеет целью выявление конкретных причин отклонений в деятельности предприятия от нормальных или запланированных процессов на основе признаков, типичных именно для нарушений такого рода. Такой анализ, используемый обычно в ходе оперативного управления коммерческой деятельностью, позволяет быстро внести необходимые коррективы без привлечения дополнительных ресурсов.

Проведение сравнительного анализа является одним из наиболее распространенных методов изучения экономических процессов, при котором фактическая информация отчетного года сравнивается с аналогичными данными предыдущих периодов, плановыми показателями, установленными нормативами, данными других предприятий. В ходе факторного анализа раскрываются причины, которые оказывают определяющее воздействие на результативный показатель, и выявляется степень влияния каждого фактора на изменение величины этого показателя.

Маржинальный анализ представляет собой изучение эффективности текущей торгово-хозяйственной деятельности и оценку перспектив ее развития на основе причинно-следственной взаимосвязи объема товарооборота предприятия, величины прибыли и издержек обращения (затрат) при условии их деления на постоянные (не зависящие от товарооборота) и переменные (связанные с динамикой обо-

, рота) издержки.

Экономико-математический анализ используется при изучении сложных явлений (объектов), характеризующихся большой степенью неопределенности. Экономико-математическая модель представляет собой описание с помощью математических средств (уравнений, неравенств, функций) величин (параметров), отражающих состояние и закономерности исследуемых явлений. Целью построения модели является установление количественных и логических зависимостей между различными аспектами экономического явления. Экономико-математическое моделирование позволяет определить множество вариантов развития этого явления и выбрать из них оптимальный

вариант решения экономической задачи.

Особое место среди применяемых методов анализа занимает контроллинг. До настоящего времени этот метод еще не нашел широкого применения в отечественной практике. Контроллинг — это ориентированная на будущее концепция управления предприятием в соответствии с заданными целями, реализуемая на основе единства планирования, анализа и контроля за процессом достижения определенных результатов.