Vs h1: модель лучше константы.

Определяем уровень значимости. Пусть альфа = 0,05.

Вводим статистику критерия. И определяем распределение статистики при нулевой гипотезе.

F = R2 / [(1 – R2) / (n – 2)] ~ F (1; n-2),

где n – число наблюдений.

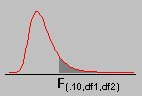

Определяем доверительную зону (по таблице).

Рассчитываем наблюденное значение статистики.

Принимаем решение.

Критерий F: отвергать H0 в пользу H1 на уровне значимости 0,05, если наблюденное значение статистики F критерия не попало в доверительную зону.

Можно ли считать β1 мнк с крышкой отличным от нуля?

yi = β0 + β1 * xi + εi

Формулируем нулевую гипотезу.

H0: β1 мнк с крышкой = 0.

Vs h1: β1 мнк с крышкой ≠ 0.

Определяем уровень значимости. Пусть альфа = 0,05.

Вводим статистику критерия, определяем ее распределение при нулевой гипотезе:

t = [β1 мнк с крышкой / с.о. (β1)] ~ t (n – 2) при нулевой гипотезе,

где с.о. – это станд. ошибка, 2 станд. откл.

Определяем доверительную зону (по таблице).

Рассчитываем наблюденное значение статистики.

Принимаем решение.

Критерий е: отвергать H0 в пользу H1 на уровне значимости 0,05, если наблюденное значение статистики F критерия не попало в доверительную зону.

Доп. лекция по регрессии:

Условным мат. ожидание y при условии x называется мат. ожидание y при конкретном значении x.

E (Y| X=x) = ∑ yi P (X=yi|X=x) |

E (Y| X) = β0 + β1xi

Регрессия, по сути, представляет собой модель условного мат. ожидания.

yi = E (Y| X) + ei

(yi – y ср.) = β0* + β1*(xi – x ср.) + ei

Регрессия не выявляет причинно-следственных связей, их задает сам исследователь при постановке задачи.

Разложение вариации.

Качество регрессии определяется тем, в какой мере отклонения y от своего у ср. определяются отклонениями x от своего x ср., т.е. тогда, когда доля вариации y, обусловленная вариацией x, высока.

Вариация y – оценка дисперсии y.

1/n ∑ (yi – y ср.)2 = 1/n ∑ (yi – yi с крышкой)2 + 1/n ∑ (yi с крышкой – y ср.)2

Общ. сумм. кв. Остаточная сумма кв. Объясн. сумм. кв.

TSS RSS ESS

TSS = RSS + ESS

Критерий качества модели (коэф. детерминации).

Коэф. дет. – доля объясн. вар. отклика.

R2 = ESS / TSS = (TSS – RSS) / TSS = 1 – RSS/TSS

RSS = ∑ (ei)2

F-критерий (критерий Фишера).

H0: R2 = 0

VS H1: R2 > 0

Альфа = 0,05.

Статистика критерия:

F = (ESS/1) / [RSS/(n – 2)], что есть частный случай от (ESS/k) / [RSS/(n – k – 1)].

F ~ F (1, n – 2) при нулевой гипотезе.