Понятие, предмет, метод финансового права

Финансовое право - это совокупность юридических норм, регулирующих общественные отношения, которые возникают в процессе образования, распределения и использования денежных фондов (финансовых ресурсов) государства и органов местного самоуправления, необходимых для реализации их задач.

Предмет финансового права - это общественные отношения, возникающие в процессе деятельности государства по планомерному образованию, распределению и использованию централизованных и децентрализованных денежных фондов в целях реализации его задач.

Метод правового регулирования финансового права – метод властных предписаний. По своему содержанию эти предписания касаются порядка и размеров платежей в государственную бюджетную систему или внебюджетные фонды. Финансово-правовому регулированию свойственны и другие методы: рекомендации, согласование.

Финансовая система - это совокупность входящих в состав финансов РФ звеньев (институтов) в их взаимосвязи.

Эту систему составляют:

бюджетная система

внебюджетные целевые фонды;

финансы предприятий, объединений, организаций, учреждений, отраслей народного хозяйства;

имущественное и личное страхование;

кредит (государственный и банковский).

Вопрос № 2. Источники финансового права

Среди источников финансового права немало таких, которые содержат нормы и других отраслей права — конституционного, административного, гражданского и др. К ним относятся законы о местном самоуправлении, о банках, об организации страхования и др.

Источники финансового права — это правовые акты представительных и исполнительных органов государственной власти и местного самоуправления, в которых содержатся нормы финансового права.

Содержанием источников финансового права являются правовые нормы, регулирующие:

имущественные отношения, складывающиеся в процессе публичной финансовой деятельности,

отношения в сфере финансового контроля

отношения по привлечению к ответственности за совершение финансового правонарушения.

Особенности системы источников финансового права

Таким образом, в системе источников финансового права выделяются законы и подзаконные нормативные правовые акты.

Финансово-правовые нормы могут содержаться в актах органов государственного управления — министерств, ведомств и др., регулирующих вопросы финансов в пределах соответствующей отрасли или сферы управления, и, наконец, в локальных актах, принимаемых администрацией или иными органами предприятий, организаций, учреждений (например, положение о порядке распределения прибыли).

Особо следует отметить, что в финансово-правовом регулировании могут действовать и нормативные акты СССР в области отношений, еще не урегулированных законодательством Российской Федерации, и не противоречащие ему.

Немаловажную роль в регулировании финансовой деятельности государства занимают и такие подзаконные акты, как приказы и инструкции Министерства финансов, Министерства РФ по налогам и сборам, ГТК и даже письма и телеграммы Центрального банка РФ.

Нормативными актами являются и соглашения между финансово-кредитными органами по различным финансовым вопросам.

К источникам финансового права относятся и международные договоры, содержащие нормы, которые регулируют финансовые отношения между РФ и зарубежными государствами.

Конституционные нормы устанавливают и прямо обозначают источники права (в том числе финансового) система которых включает:

1) на федеральном уровне:

федеральные конституционные законы;

федеральные законы;

указы и распоряжения Президента РФ;

постановления Совета Федерации и Государственной Думы

постановления и распоряжения Правительства РФ;

2) на уровне субъектов РФ:

конституции (уставы),

законодательство и

подзаконные акты субъектов РФ

3) на муниципальном уровне:

решения органов местного самоуправления (законы МСУ и

подзаконные акты главы муниципального образования).

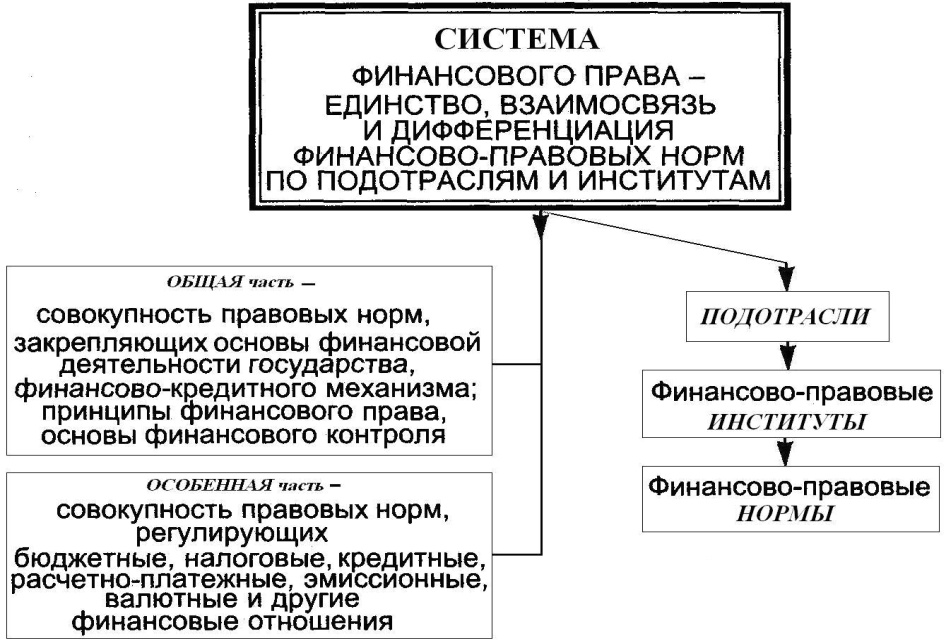

Система финансового права — это его внутренняя структура (строение, организация), которая складывается объективно как отражение реально существующих и развивающихся общественных отношений в финансовой сфере.

Финансовое право подразделяется на две части — Общую и Особенную.

В Общую часть включаются нормы финансового права, которые закрепляют: основные общие принципы, правовые формы и методы финансовой деятельности государства и муниципальных образований, финансово-правовой статус государственных и муниципальных органов, систему органов, осуществляющих финансовую деятельность, разграничение их полномочий в данной сфере, основы финансово-правового статуса других субъектов, формы и методы финансового контроля, основания и порядок привлечения к финансово-правовой ответственности и т. д.

Нормы Общей части применяются ко всем финансово-правовым отношениям и действуют относительно всех сфер финансовой деятельности государства и местного самоуправления. Конкретизируются нормы Общей части финансового права в его Особенной части.

В Особенную часть финансового права входят следующие правовые общности: бюджетное право; налоговое право; правовое регулирование государственных доходов; правовое регулирование государственных расходов; государственные внебюджетные фонды; публичное банковское право; государственный и муниципальный кредит; обязательное государственное страхование; организация денежного обращения и расчетов; валютное регулирование и валютный контроль.

Бюджет — это доходы и расходы государства, поэтому естественно, что самостоятельный раздел финансового права — государственные доходы.

Поэтому следом за институтом государственных доходов идет институт расходов в государстве. Сюда относятся бюджетное финансирование, банковское кредитование, выплаты по государственному долгу и страхованию.

Поскольку финансовая деятельность — это деятельность, основывающаяся на деньгах и денежном обращении, то в систему финансового права входит институт «деньги и денежное обращение», а также валютное регулирование.

Для банковской деятельности очень важен порядок расчетов, устанавливаемый в государстве, поэтому нормы, регулирующие расчеты, также выделяются в отдельный финансово-правовой институт.

Таким образом, в системе финансового права нашла отражение объективно существующая финансовая система государства.