56. Анализ рентабельности предприятия

Рентабельность — это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.).

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Рентабельность производственной деятельности (окупаемость издержек) (R3) исчисляется путем отношения прибыли (Прп) к сумме затрат по реализованной или произведенной продукции (Зрп):

Rз=Прп/Зрп

Она показывает,сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ и услуг, на сумму полученной выручки (В). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции:

![]()

Рентабельность (доходность) активов исчисляется брутто-прибыли до выплаты процентов и налогов к среднегодовой стоимости активов:

Rакт= БП/Стоимость активов

Уровень рентабельности производственной деятельности (окупаемость затрат), рассчитанный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Уровень рентабельности производственной деятельности (окупаемость затрат), рассчитанный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид

![]()

R= (∑(VPПобщ*Удi*(Цi-Сi))/((∑VPПобщ*Сi*Цi)

Факторный анализ методом цепных подстановок:

Rпл= (∑(VPПобщ0*Удi0*(Цi0-Сi0))/((∑VPПобщ0*Сi0*Цi0)

Rусл.1= (∑(VPПобщ1*Удi0*(Цi0-Сi0))/((∑VPПобщ1*Сi0*Цi0)

Rусл.2= (∑(VPПобщ1*Удi1*(Цi0-Сi0))/((∑VPПобщ1*Сi1*Цi0)

Rусл.3= (∑(VPПобщ1*Удi1*(Цi1-Сi0))/((∑VPПобщ1*Сi1*Цi0)

R1= (∑(VPПобщ1*Удi1*(Цi1-Сi1))/((∑VPПобщ1*Сi1*Цi0)

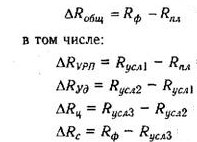

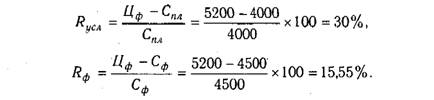

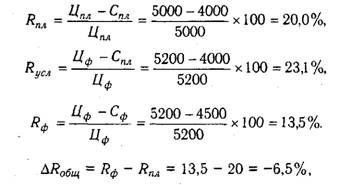

Затем необходимо сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции:

![]()

Расчет влияния этих факторов на изменение уровня рентабельности изделия А произведем способом цепной подстановки

![]()

∆Rц=Riусл.1-Ri0

∆Rc=Ri1-Rусл.1

Необходимо также более детально изучить причины изменения среднего уровня цен и способом пропорционального деления рассчитать их влияние на уровень рентабельности.

Примерно так же производится факторный анализ рентабельности продаж (оборота). Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

![]()

R= (∑(VPПобщ*Удi*(Цi-Сi))/((∑VPПобщ*Сi*Цi)

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

![]()

Аналогично осуществляется факторный анализ рентабельности совокупного капитала.

Балансовая сумма прибыли зависит от объема реализованной продукции (УРП), ее структуры (Уді), себестоимости (Сі), среднего уровня цен (Ці) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР). Среднегодовая сумма основного и оборотного капитала (КЬ) зависит от объема продаж и коэффициента оборачиваемости капитала (Коб), который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж.

Raк.= (∑(VPПобщ*Удi*(Цi-Сi)+ПФР)/((∑ VPПобщ*Удi*Цi)/Коб))