3 Уровня спонсируемых adr:

Первый уровень – минимум документации, выпускаются только на уже находящиеся в обращении акции, т.е. новый капитал не привлекается. Торгуются на внебиржевом рынке.

Второй уровень – проведение аудита, соответствие отчетности стандартам US GAAP; включение в котировальные листы бирж (NASDAQ, NYSE, AMEX). Нельзя привлекать капитал путем первичного размещения (IPO).

Третий уровень – для компаний, проводящих IPO в США. Требования практически такие же, как на втором уровне. ADR третьего уровня делятся на:

Публичные ADR (Public Offer) – как обычные акции, котирующиеся на американских биржах;

Ограниченные (RADR – restricted ADR) – продаются только частным путем только квалифицированным институциональным покупателям (Qualified Institutional Buyers) через торговую платформу The US QIB Portal market; могут размещаться только неамериканским инвесторам (в соответствии в правилом 144A и Положением S); требования со стороны SEC минимальны. Чем выше уровень, тем больше требования по раскрытию информации.

Преимущества для компании:

Привлечение дополнительного капитала; Создание хорошего имиджа у иностранных и национальных инвесторов, т.к. расписки выпускает известный и надежный банк; Рост стоимости акций на внутреннем рынке из-за роста спроса на них; Расширение круга инвесторов; Рост капитализации.

Преимущества для инвесторов:

Диверсификация портфеля; Покупка акций зарубежных компаний и возможное получение высоких доходов; Снижение рисков волатильности национального фондового рынка (при спаде на своем рынке можно наблюдать рост на зарубежном рынке, где работает эмитент ADR); Избежание общения с иностранным фондовым рынком, общение посредством банка-депозитария; Может обменять ADR на акции компании;

Возможность голосовать, не покидая США;

Повышение ликвидности акций;

Достоверность и надежность информации об эмитенте.

Недостатки – злоупотребления со стороны менеджмента компаний-эмитентов:

Использование непроголосовавших АДР в своих личных целях:

Выбор самих себя в Совет Директоров;

Блокирование решений, требующих квалифицированного большинства;

Лишение владельцев АДР права на выкуп их акций в случае ущемления их прав.

Использование проголосовавших АДР в своих личных целях:

Получение до собрания результатов голосования владельцев АДР;

Манипулирование голосами.

Исключение владельцев АДР из голосования путем запоздалого уведомления.

Непредоставление владельцем АДР информации в том же объеме, что и владельцам обыкновенных акций.

ADR выпустили3: Лукойл, Газпром, Вымпелком, Сургутнефтегаз, РАО «ЕЭС России», Мосэнерго, Татнефть, Иркут, Автоваз, МТС, ГМК «Норильский никель», Ростелеком, МГТС, Уралсвязьинформ, Северо-Западный телеком, ЮТК, ОМЗ, Вимм-Биль-Данн, АФК «Система».

Билет 3.

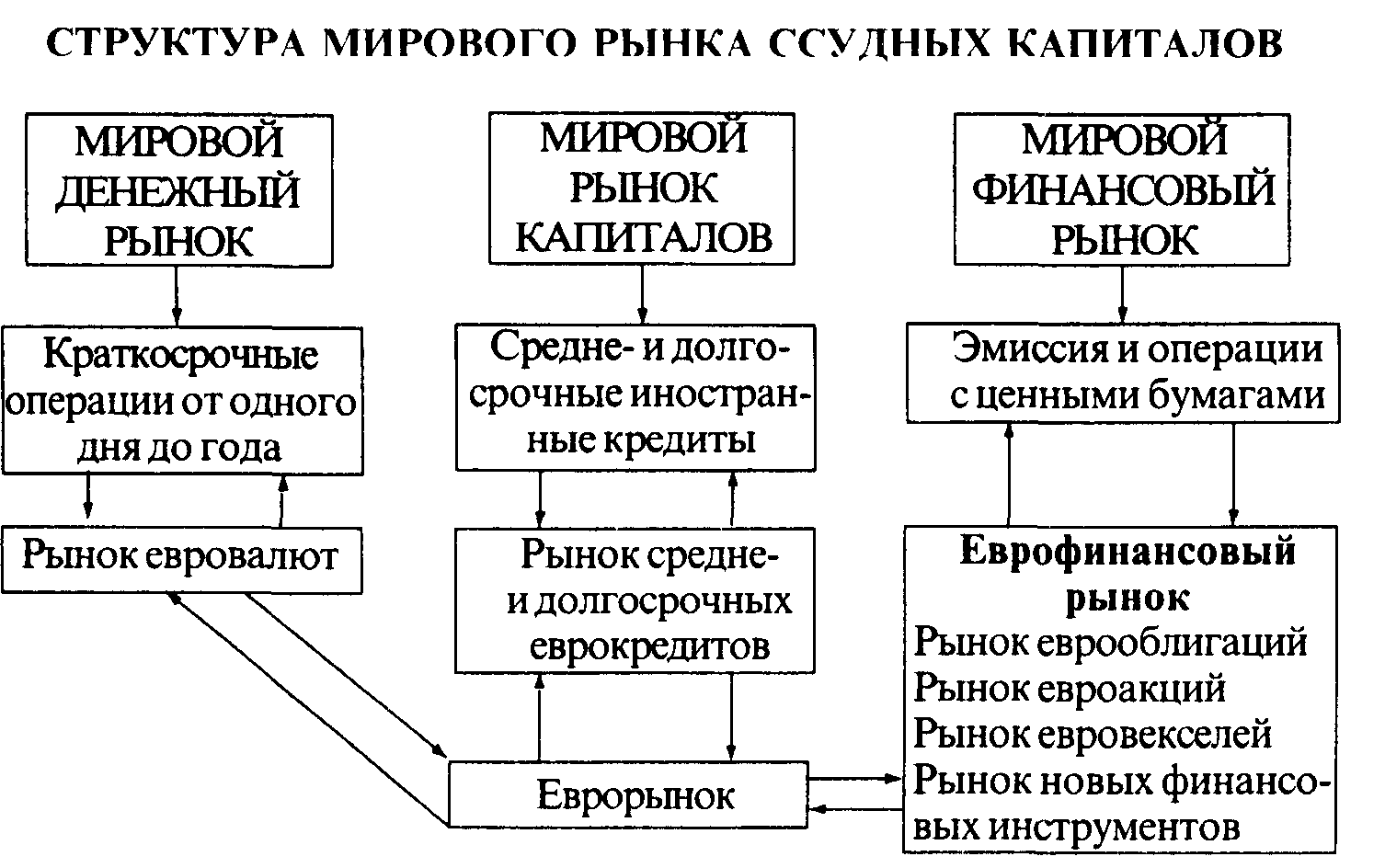

1.Мировой рынок ссудных капиталов: структура, механизм функционирования.

Для него характерны внедрение современных электронных технологий, средств коммуникаций и информатизации, либерализация национальных рынков, допуск на них нерезидентов, а также дерегулирование рынков, связанное с упразднением ограничений на проведение ряда операций. Результат — гигантское увеличение объема финансовых потоков в мире. Исторически мировой рынок ссудных капиталов возник на базе международных операций национальных рынков ссудных капиталов, затем сформировался на основе их интернационализации.

Современный мировой рынок ссудных капиталов возродился в начале 60-х годов XX в. До этого в течение 40 лет он был парализован в результате мирового экономического кризиса 1929—1933 гг., второй мировой войны, валютных ограничений. В первоначальный период этот рынок развивался медленно и преимущественно как мировой денежный рынок, где с конца 50-х годов осуществлялись краткосрочные операции (сроком до года) при спросе на долгосрочные ссуды. Пролонгация ссуд иногда до 15 лет способствовала активизации мирового рынка ссудных капиталов. В конце 60-х годов темпы его развития увеличились, а в 70—90-х годах масштабы рынка ссудных капиталов стали огромными. Атрибутом мирового рынка ссудных капиталов является направление национального ссудного капитала за границу, в распоряжение иностранного банка или привлечение иностранного капитала.

Классические иностранные кредиты и займы основаны на принципе единства места заимствования и единства валюты (обычно валюты кредитора).

Еврорынок — часть мирового рынка ссудных капиталов, на котором банки осуществляют депозитно-ссудные операции в евровалютах.

Мировой рынок ссудных капиталов, особенно его важнейший сектор — еврорынок, находится вне сферы национального и международного контроля.