55. Учет расчетов с дебиторами и кредиторами.

Расчеты с разными дебиторами и кредиторами возникают по разным причинам:

· по претензиям к поставщикам и подрядчикам,

· по страхованию имущества и персонала,

· за товары, купленные в кредит,

· по возмещению материального ущерба,

· по представленным работникам предприятия займам и др.

Для учета расчетов используются счета: 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты». Рассмотрим только 2 из вышеперечисленных: 75, 76.

Учет расчетов с учредителями.

Расчеты с учредителями осуществляются по вкладам в уставный капитал, по выплате доходов и другим операциям. Учет ведется на активно-пассивном счете 75.

Аналитический учет по счету 75 ведется по каждому учредителю.

Дивидендом является часть чистой прибыли акционерного общества, подлежащая распределению среди акционеров.

Чистая прибыль, направленная на выплату дивидендов, распределяется между акционерами пропорционально числу и виду принадлежащих им акций.

По объявленным дивидендам начисляются налоги:

· По физическим лицам – налог на доходы физических лиц (9%)

· По юридическим лицам – налог на доходы по ставке 9%.

Учет расчетов с разными дебиторами и кредиторами.

Учет расчетов с разными дебиторами и кредиторами ведется на активно-пассивном счете 76 «Расчеты с разными дебиторами и кредиторами», на котором учитываются расчеты с учебными заведениями, научными организациями, с работниками по депонированным суммам заработной платы, премий и других выплат, по удержанным из заработной платы суммам в пользу разных организаций и лиц по исполнительным документам и т.п.

Сальдо на счете 76 показывается в развернутом виде.

Начисление разной дебиторской задолженности отражается следующей проводкой: Д 76 К 91.

Начисление разной кредиторской задолженности отражается следующей проводкой: Д 08,10,26,44 и др. К 76.

Депонированная заработная плата ( не полученная работником) переводится на счет 76 со счета 70 ( Д 70 К 76 ). Выдача депонированной заработной платы отражается по дебету счета 76 (Д 76 К 50).

Удержания по исполнительным листам отражается ( Д 70 К 76 ).

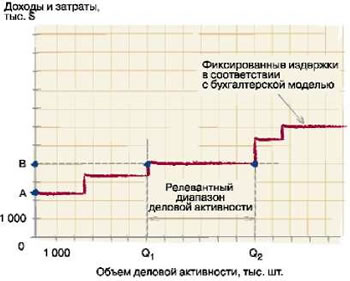

56. Релевантный диапазон.

ДИАПАЗОН, РЕЛЕВАНТНЫЙ - объем производства продукции, в пределах которого постоянные расходы меняются.

Практика показывает, что совокупные фиксированные издержки не могут оставаться абсолютно неизменными при любом уровне деловой активности предприятия. Как правило, их величина может изменяться скачкообразно. На протяжении определенного диапазона деловой активности они действительно изменяются несущественно, но после выхода за рамки данного диапазона деловой активности происходит скачек совокупных фиксированных издержек

Например, если в составе совокупных фиксированных издержек содержатся затраты, связанные с равномерно начисляемой экономической амортизацией производственного оборудования, то при достижении полной загрузки производственной мощности по данной группе образуется «узкое место» (bottleneck). Для расширения мощности данной группы, которая пока выступает сдерживающим фактором и определяет мощность данного производства в целом, как правило, приобретают дополнительные единицы оборудования, а это приводит к дополнительным амортизационным отчислениям и скачкообразному увеличению фиксированных издержек.

Релевантный диапазон (relevant range) — это такой промежуток деловой активности, на котором фиксированные затраты остаются неизменными и не демонстрируют скачков, а поведение переменных затрат аппроксимируется с прямо пропорциональным их изменением в зависимости от уровня деловой активности.

Следовательно, фиксированные затраты имеют скорее ступенчатый характер поведения, и являются фиксированными только на протяжении определенной ступени, ширина которой представляет собой диапазон деловой активности. Такой диапазон принято называть релевантным диапазоном (relevant range).

Практика анализа поведения издержек выделяет также полупеременные издержки (semivariable costs), в составе которых одновременно присутствует постоянная и переменная компонента.

Основной проблемой практического анализа поведения издержек является необходимость разделения таких издержек по постоянной и переменной компонентам. Проблема усугубляется тем, что по бухгалтерии данные издержки, как правило, проходят единым платежом, а система управленческого учета на предприятии тоже не всегда предусматривает их разделение. Например, единый платеж за телефонные разговоры предусматривает, что в нем содержится и абонентская плата, которая носит фиксированный характер, и оплата за телефонные разговоры, являющаяся переменной относительно деловой активности, в качестве которой выступает продолжительность телефонных разговоров.