Обобщённая линейная модель множественной регрессии. Теорема Айткена. Обобщённый метод наименьших квадратов.

D(ε)≠const Дисперсия остатков не постоянной величиной"гетероскедастичность модели"

εi и εj явл коррелированными (наличие автокорелляции), зависимые величины

М НК оценка: несмещённая, состоятельная, неэффективная

Обобщённый МНК: b*=(xTΩ-1x)-1xTΩ-1y

Т еорема Айткена: в классе линейных несмещённых оценок вектора параметра β обобщённой линейной модели множественной регресси оценка: b*=(xTΩ-1x)-1xTΩ-1y имеет наименьшую ковариационную матрицу, т.е. является эффективной

Понятие автокорреляции. Тесты на наличие автокорреляции. Тест Бреуша-Годфри.

Автокорреляция — статистическая взаимосвязь между случайными величинами из одного ряда, но взятых со сдвигом, например, для случайного процесса — со сдвигом по времени.

Данное понятие широко используется в эконометрике. Наличие автокорреляции случайных ошибок регрессионной модели приводит к ухудшению качества МНК-оценок параметров регрессии, а также к завышению тестовых статистик, по которым проверяется качество модели (то есть создается искусственное улучшение качества модели, чем это есть на самом деле). Поэтому тестирование автокорреляции случайных ошибок является необходимой процедурой построения регрессионной модели

Тесты:

Дарбина-Уотсона

Тест Бреуша-Годфри

Q-тест Льюинга-Бокса

ДУ + простота реализации, позволяет определить при наличии автокорреляции её направление (положительное или отриц)

- определяет автокорр только между соседними уровнями, наличие зон неопределённости

бреуш-год + проверяется с помощью статистического критерия (t критерия стьюдента), не содержит зон неопределённости, позволяет выявить корреляцию между более отдалёнными наблюдениями с лагами 2,3,4..

Тест Льюинга—Бокса также подтверждает гипотезу о равенстве нулю автокорреляционной функции всех порядков.

И в этом случае как значение статистики Дарбина— Уотсона, так и тест Льюинга— Бокса подтверждают гипотезу об отсутствии автокорреляции, т.

Предполагая, что ошибки регрессии представляют собой нормально распределенные случайные величины, проверить гипотезу о гомоскедастичности, используя тест Голдфедда— Квандта.

С помощью теста Льюинга—Бокса проверить гипотезу об отсутствии автокорреляции первого порядка.

Тест серий Бреуша-Бодфри.

Основан на предположении, что если между соседними наблюдениями имеется корреляция, то в уравнении: ет=ρ*ет-1+vi, где i изм от 1 до n.

В том случае если коэффициент ρ (-ро) окажется значимо отличным от нуля. ет- остатки регрессии обобщённым МНК

Преимущества:

1) Проверяется с помощью статистического критерия (Т-статистика, или стат Стьюдента)

2) Не содержит зон неопределенности

3) Позволяет выявить корреляцию между более отдаленными наблюдениями (1,2,3,4)

Наиболее распространенным приемом устранением автокорреляции во временых рядах является построение авторегрессионных моделей

18. Понятие автокорреляции. Тесты на наличие автокорреляции. Тест Дарбина-Уотсона.

Автокорреляция — статистическая взаимосвязь между случайными величинами из одного ряда, но взятых со сдвигом, например, для случайного процесса — со сдвигом по времени.

Данное понятие широко используется в эконометрике. Наличие автокорреляции случайных ошибок регрессионной модели приводит к ухудшению качества МНК-оценок параметров регрессии, а также к завышению тестовых статистик, по которым проверяется качество модели (то есть создается искусственное улучшение качества модели, чем это есть на самом деле). Поэтому тестирование автокорреляции случайных ошибок является необходимой процедурой построения регрессионной модели

Тесты:

Дарбина-Уотсона

Тест Бреуша-Годфри

Q-тест Льюинга-Бокса

ДУ + простота реализации, позволяет определить при наличии автокорреляции её направление (положительное или отриц)

- определяет автокорр только между соседними уровнями, наличие зон неопределённости

бреуш-год + проверяется с помощью статистического критерия (t критерия стьюдента), не содержит зон неопределённости, позволяет выявить корреляцию между более отдалёнными наблюдениями с лагами 2,3,4..

Тест Льюинга—Бокса также подтверждает гипотезу о равенстве нулю автокорреляционной функции всех порядков.

И в этом случае как значение статистики Дарбина— Уотсона, так и тест Льюинга— Бокса подтверждают гипотезу об отсутствии автокорреляции, т.

Предполагая, что ошибки регрессии представляют собой нормально распределенные случайные величины, проверить гипотезу о гомоскедастичности, используя тест Голдфедда— Квандта.

С помощью теста Льюинга—Бокса проверить гипотезу об отсутствии автокорреляции первого порядка.

Тест Дарбина-Уотсона

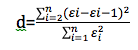

Расчётное значение критерия Д-У определяется по формуле

С татистика

Д-У связана с выборочным коэф-том

корреляции d≈2*(1-r)

r-коэф-т

корреляции

татистика

Д-У связана с выборочным коэф-том

корреляции d≈2*(1-r)

r-коэф-т

корреляции

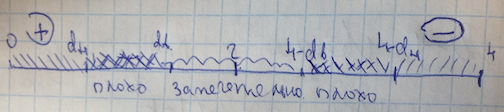

Затем по таблицам находятся пороговые значения dn и dв. Коэф-т Д-У может изменяться от 0 до 4.

Возможные интервалы

dв < d < 4-dн В Этом случае : Гипотеза не отвергается (автокорреляции нет)

dн < d < dв и 4 - dв < d < 4 - dн вопрос о принятии или отвержении гипотезы о наличии автокорреляции остается открытым (зонной неопределенности)

0 < d < dн , применяется гипотеза о наличии положительной автокорреляции

4 - dн < d < 4, принимается альтернативная гипотеза о наличии отрицательной автокорреляции

Д остоинства

теста Д-У:

остоинства

теста Д-У:

1) Простота реализации

2) Позволяет определить при наличии автокорреляции ее направление (полож/отриц)

Недостатки:

1) Определяет только между соседними уровнями

наличие зон неопределенности