33. Факторы, влияющие на формирование товарной корзины организации

На эффективность работы предприятия и организацию его финансовых отношений влияют следующие факторы:

• внутренние – зависящие от деятельности самого предприятия;

• внешние – не зависящие от него.

Они могут позитивно, т.е. положительно, благотворно, или негативно, т.е. отрицательно, влиять на деятельность предприятия.

К внутренним относят факторы, связанные:

• с личностью руководителя;

• с ускорением НТП;

• с совершенствованием организации производства, труда и управления (менеджментом) предприятием;

• с организационно-правовой формой хозяйствования;

• со спецификой производства и отрасли;

• с качеством и конкурентоспособностью продукции;

• с амортизационной и инвестиционной политикой и т.п.

К внешним относят факторы, связанные с изменениями:

• конъюнктуры мирового и внутреннего рынка;

• политической обстановки;

• инфляционных процессов и экономической политики государства и т.п.

34. Прибыльность и оборачиваемость активов – механизм оптимизации по методу Дюпона.

Коэффициенты оборачиваемости активов (капитала)-показывают насколько быстро средства, вложенные в активы или отдельные виды капитала, оборачиваются в процессе хозяйственной деятельности предприятия. Основным из этих коэффициентов является коэффициент оборачиваемости.

Интегральный анализ прибыли позволяет получить наиболее обобщенную характеристику условий ее формирования. В практике управления прибылью наибольшее распространение получила следующая система интегрального ее анализа:

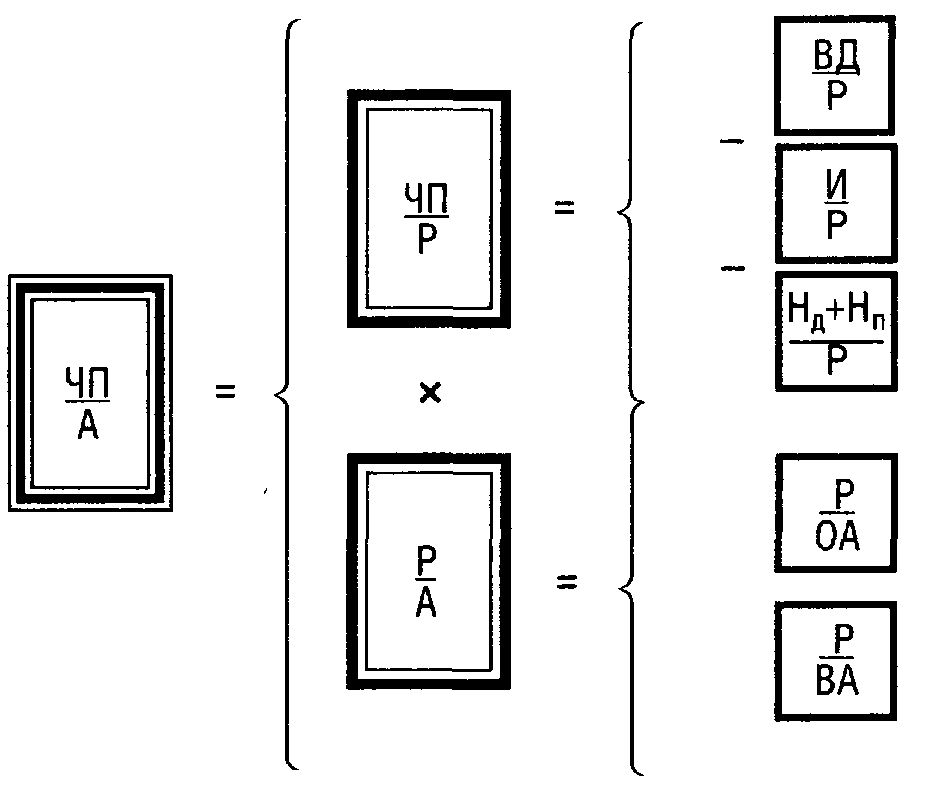

Дюпоновская система интегрального анализа прибыли. Эта система финансового анализа, разработанная фирмой "Дюпон" (США), предусматривает разложение показателя "коэффициент рентабельности активов" на ряд частных финансовых коэффициентов его формирования, взаимосвязанных в единой системе. Принципиальная схема проведения такого анализа приведена на рисунке 1

В основе этой системы анализа лежит "Модель Дюпона", в соответствии с которой коэффициент рентабельности используемых активов представляет собой произведение коэффициента чистой рентабельности реализации продукции на коэффициент оборачиваемости используемых активов.

Для интерпретации результатов, полученных при расчете "Модели Дюпона", может быть использована специальная матрица, представленная на рисунке 1.

У словные

обозначения:

словные

обозначения:

ЧП - сумма чистой прибыли;

Р — сумма реализации продукции;

А — средняя сумма всех активов;

БД — сумма валового дохода;

И — сумма издержек;

Нд — сумма налогов, уплачиваемая за счет доходов;

Нп —сумма налогов, уплачиваемая за счет прибыли;

OA — средняя сумма оборотных активов;

ВА — средняя сумма внеоборотных активов.

Рисунок 1 - Схема финансового анализа по методике корпорации Дюпон

С помощью указанной матрицы можно выявить основные резервы дальнейшего повышения рентабельности активов предприятия - увеличить рентабельность реализации продукции; ускорить оборачиваемость активов; использовать оба эти направления.

35. Спонтанное финансирование как механизм ускорения оборачиваемости капитала

Метод спонтанного финансирования относится к экономическим методам работы с дебиторами при управлении дебиторской задолженности.

Спонтанное финансирование - назначение скидок покупателям за сокращение сроков расчета (при оплате товара до истечения определенного срока покупатель получает скидку с цены, после этого срока - укладываясь в договорный срок платежа - он платит полную сумму)

В классическом понимании «спонтанное финансирование» - это добровольная предоплата покупателями приобретаемого товара в обмен на скидки и другие стимулы. Величина этих поступлений зависит от субъективных факторов и формируется спонтанно.

Спонтанное финансирование позволяет извлечь некоторые косвенные выгоды:

Улучшается ликвидность баланса и все основные финансово-экономические показатели, служащие для оценки эффективности работы предприятия со стороны акционеров, его кредитоспособности и кредитного рейтинга как заемщика;

Формируется позитивный образ предприятия, думающего о своих клиентах и потребителях.

Таким образом, спонтанное финансирование как метод финансового менеджмента способствует снижению дебиторской задолженности

К источникам спонтанного финансирования фирмы относится

Торговый кредит. Его возникновение связано с совершаемыми фирмой сделками. Так, при закупках у других фирм товаров, сырья, комплектующих в кредит у рассматриваемой фирмы возникает долг, который учитывается в виде кредиторской задолженности (торгового кредита). Чем дольше период погашения кредиторской задолженности и больше объем реализации закупок, тем значительнее дополнительное финансирование для фирмы.

Торговый кредит (счета к оплате) — денежные средства, которые компания должна вернуть поставщикам.

Торговый кредит является самой простой и часто наименее дорогой формой финансирования товарно-материальных запасов.