14.1. Определение формы бухгалтерского учета

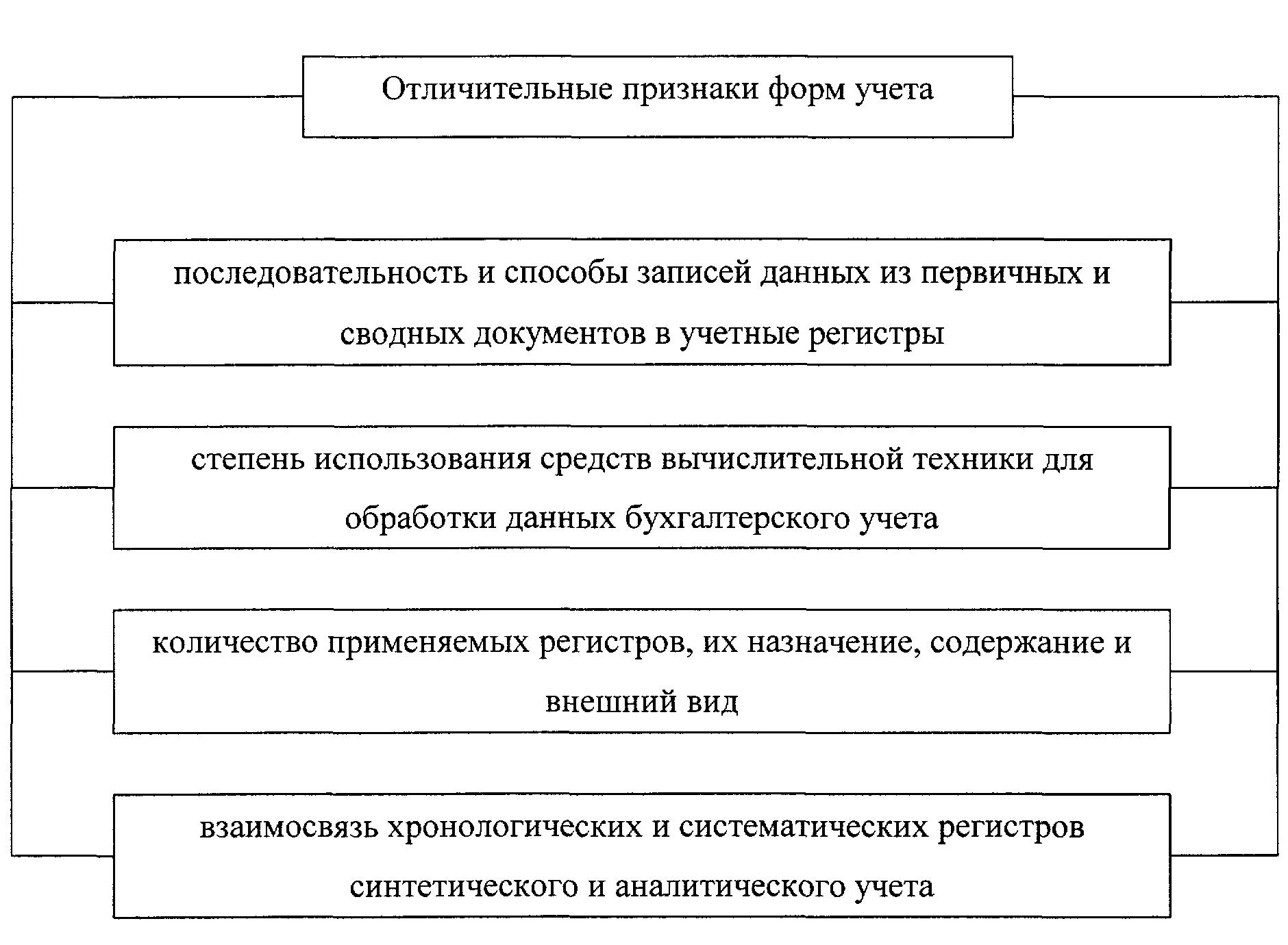

С целью получения необходимых сводных показателей, характеризующих финансовое положение и результаты хозяйственной деятельности предприятия за отчетный период, данные первичных документов группируются и систематизируются в различных видах учетных регистров. Причем, этот процесс происходит в определенной последовательности и взаимосвязи учетных регистров вручную или с применением вычислительной техники. Все это и определяет форму бухгалтерского учета.

Форма бухгалтерского учета – совокупность учетных регистров, предопределяющих методику и технику регистрации хозяйственных операций, технологию и организацию учетного процесса, связь синтетического и аналитического учета.

На протяжении исторического развития теории и практики бухгалтерского учета было разработано несколько разновидностей его форм:

Прогрессивной считается такая форма, которая обеспечивает своевременное и полное получение экономических показателей для управления деятельностью предприятия, повышает производительность труда счетных работников при обработке первичных данных, сокращает количество ошибок при регистрации и обобщении данных. При этом должны обеспечиваться минимальные затраты труда и средств на ведение учета.

Ниже приводится краткая характеристика указанных форм бухгалтерского учета.

14.2. Формы ручной технологии ведения бухгалтерского учета Мемориально-ордерная форма учета

Мемориально-ордерная форма возникла в 1928-1930 гг. и получила такое название по документу бухгалтерского оформления – мемориальному ордеру, в котором указываются проводки по хозяйственным операциям. За каждым мемориальным ордером закрепляется постоянный номер, что позволяет составить лишь один ордер в месяц на каждую группу однородных операций. Например, журнал-ордер №01 закрепляется для кассовых операций, журнал-ордер №2 – для банковских операций и т.д.

Документы, на основе которых производятся записи в мемориальный ордер, подшиваются к нему.

Как видно, мемориально-ордерная форма учета является несложной. При ней легко осуществлять разделение учетной работы между работниками бухгалтерии с учетом их квалификации.

К недостаткам мемориально-ордерной формы учета относятся:

многократность одних и тех же записей в различных учетных регистрах;

Аналитический учет при мемориально-ордерной форме учета ведется параллельно синтетическому и независимо от него на основе документов, прилагаемых к мемориальным ордерам. В качестве регистров аналитического учета применяются книги и карточки.

Правильность синтетического и аналитического учета проверяется путем сверки оборотных ведомостей по синтетическим и аналитическим счетам.

синтетический учет при мемориально-ордерной форме ведется в двух регистрах – в Регистрационном журнале и Главной книге;

разрыв во времени аналитического учета и синтетического, т.е. как правило разноска по аналитическим счетам отстает от составления баланса порой от одного до двух месяцев;

учетные регистры не совсем приспособлены для группировки показателей, необходимых при составлении форм отчетности, поэтому приходится делать выборку и обобщение из первичных документов, что при ручном учете значительно увеличивает объем работ.