1.4 Стис на рынке мебельной промышленности

Продажа мебели на сегодняшний момент является перспективным и доходным делом. Перспективность и доходность производства мебели объясняется большим количеством потенциальных покупателей из-за нехватки мебели в России в прежние времена.

Мебель – это неотъемлемая часть интерьера любой квартиры, офиса, гостиницы и т.д. СТИС на мебельном рынке, как и на любом другом, является самым главным вопросом в продвижении товара. Каждая фирма решает этот вопрос по-разному. К методам стимулирования сбыта мебельной продукции относят:

Рекламу.

Участие в выставках.

Спонсорство массовых мероприятий.

Создание «паспорта» изделия.

Скидки.

Распродажи.

Бесплатная доставка по городу.

Лотереи.

Товарный ассортимент характеризуется широтой (количеством ассортиментных групп), глубиной (количеством позиций в каждой ассортиментной группе). Сущность планирования, формирования и управления ассортиментом заключается в том, чтобы товаропроизводитель своевременно предлагал определенную совокупность товара, которые бы, соответствуя в целом профилю его производственной деятельности, наиболее полно удовлетворяли требованиям определенных категорий покупателей.

Руководители службы маркетинга должны решать вопросы о том, когда более целесообразно вложить средства в модификацию изделия, а не нести дополнительные возрастающие расходы по рекламе и реализации устаревшего товара, или снижать цену на него.[5]

2Анализ предложения на рынке корпусной мебели

2.1 Характеристика рынка мебельной промышленности в России и за рубежом

Возрождение мебельной отрасли оказывает положительное влияние на всю экономику России. А широкий разброс в уровнях экономического состояния других участников мирового рынка открывает новые возможности для внешнеторговой деятельности отечественных мебельщиков.

По данным официальной статистики, ёмкость отечественного мебельного рынка за 2011 год увеличилась на 66,2 млрд. рублей, или на 26,2%. При этом, что «теневой» сектор на отечественном рынке мебели по-прежнему остаётся очень большим: по экспертной оценке АМДПР( ассоциация молодых предпринимателей России), доля «теневой» продукции превышает 40%.

По объёмам производства мебели всё так же лидирует Центральный федеральный округ: 38,6% от общего товарного выпуска. Наименьшая доля у Дальневосточного ФО — 2,1%.Самые высокие темпы роста у мебельного сектора. Приволжского и Северо-Кавказского федеральных округов: 122,2% и 130,9% соответственно к уровню 2010 года. В таблице 1 представлены средние цены на шкафы-купе и кухонные гарнитуры по России.

Таблица 1 - Средние розничные цены на отдельные виды мебели по федеральным округам РФ, руб./шт.

Регионы РФ |

Цена на 1 января 2010 г., руб./шт. |

|

Шкаф-купе |

Кухни |

|

Российская Федерация |

9940,6 |

27950,17 |

Центральный ФО |

9980,02 |

32500,53 |

Южный ФО |

9651,1 |

23652,55 |

Приволжский ФО |

9692,9 |

21468,51 |

Уральский ФО |

9797,01 |

20389,23 |

Сибирский ФО |

10637,5 |

17596,59 |

Дальневосточный ФО |

13386,52 |

39520,60 |

Северо-Западный ФО |

9871,2 |

16300,80 |

Республика Карелия |

10352,5 |

18963,52 |

Республика Коми |

13104,2 |

24570,63 |

Архангельская обл. |

10107,72 |

22600,89 |

Ненецкий АО |

19056,3 |

42651,96 |

Вологодская обл. |

8846,82 |

17230,11 |

Калининградская обл. |

15352,14 |

27286,13 |

Ленинградская обл. |

9788,9 |

18697,39 |

Мурманская обл. |

10141,5 |

25651,16 |

Новгородская обл. |

9732,03 |

18925,83 |

Псковская обл. |

11382,9 |

29325,,25 |

г. Санкт-Петербург |

7921,2 |

22236,97 |

Зафиксирован существенный прирост выпуска диванов на металлическом каркасе (+25,4% к показателю 2010 года), шкафов кухонных (+22%), столов обеденных для столовой и гостиной (+29,4%), шкафов комбинированных для спален (+19,4%). Индекс потребительских цен на мебель составил 105,53.[9]

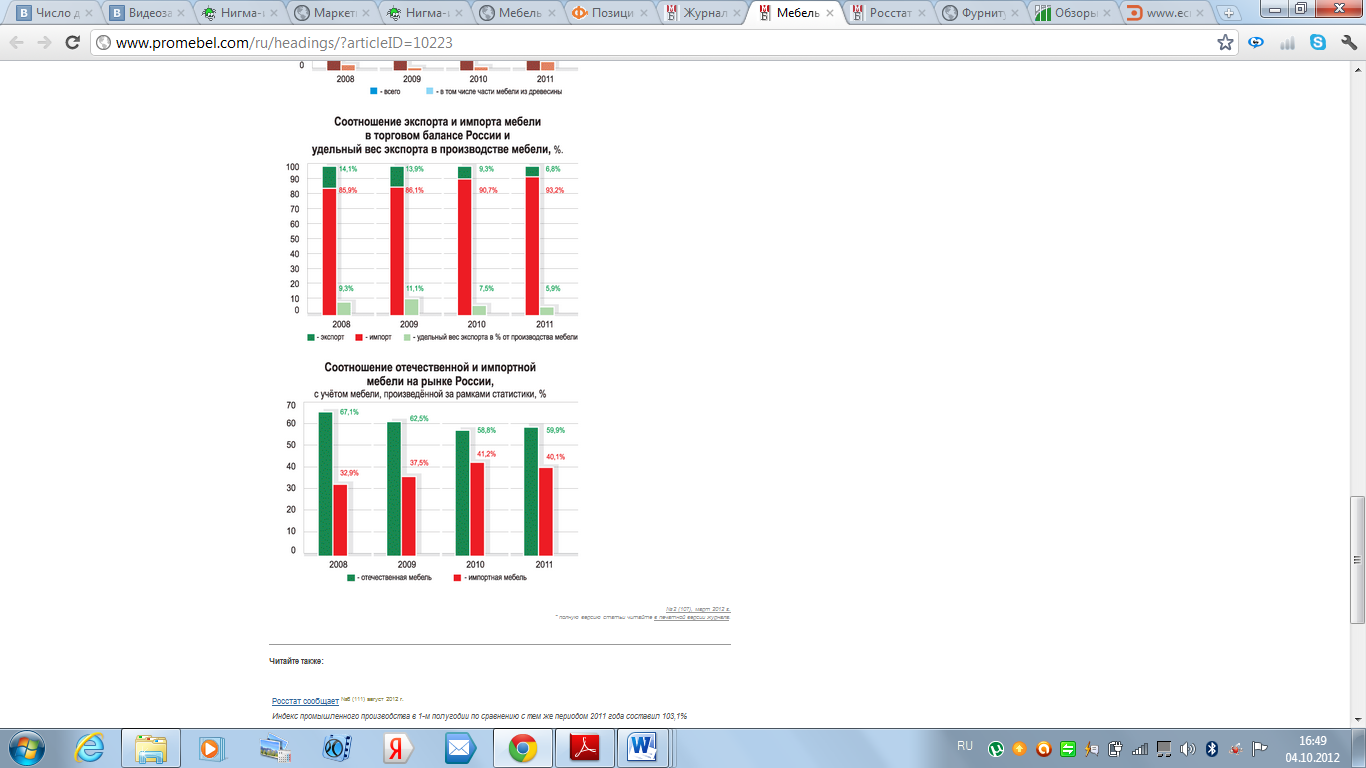

Сохраняется большое отставание от докризисного уровня в соотношении экспортных поставок к общему объёму производства мебели. В 2011 году доля экспорта составила всего 7% совокупного выпуска. По сравнению с 2008 годом этот показатель снизился вдвое.

П роблема

развития экспортного потенциала

отечественной мебели стоит достаточно

остро. Из года в год вместо увеличения

отгрузок продукции за рубеж наблюдается

стагнация. По-видимому, существующие

на внутреннем рынке условия

функционирования предприятий не побуждают

мебельщиков искать новые рынки сбыта.

Данные об экспорте представлены на

рисунке 2.

роблема

развития экспортного потенциала

отечественной мебели стоит достаточно

остро. Из года в год вместо увеличения

отгрузок продукции за рубеж наблюдается

стагнация. По-видимому, существующие

на внутреннем рынке условия

функционирования предприятий не побуждают

мебельщиков искать новые рынки сбыта.

Данные об экспорте представлены на

рисунке 2.

Рисунок 2 – Экспорт мебели, млн USD

Итоговые показатели объёмов выпуска мебели свидетельствуют о том, что российская мебельная промышленность вышла на докризисный уровень.

В то же время импорт мебели в Россию продолжает расти. В прошлом году был значительно перекрыт докризисный объём поставок: завоз мебели увеличился на 35% по сравнению с 2010-м и вплотную приблизился к 3 млрд. долларов (ввозная стоимость). Более половины этой суммы составил импорт из Италии, Китая и Белоруссии.

Рост поставок отмечен по всем учитываемым позициям ассортимента. При этом импорт «дешёвой» корпусной мебели по темпам опережал поставки «дорогой», хотя на мебель стоимостью ниже 1,8 евро за кг действовали фактически запретительные пошлины.

С овокупный объём мебельного импорта почти в 14 раз превысил в прошлом году российский экспорт. Таким образом, соотношение импорта и экспорта мебели в торговом балансе меняется не в нашу пользу. Данные представлены на рисунке 3.

Рисунок 3 – Импорт мебели, млн USD

Д оля

отечественной мебели на внутреннем

рынке, по данным официальной статистики,

составила 45%, а импортной — 55%.

Правда, с учётом теневого оборота

эта пропорция меняется в пользу

российских производителей мебели: 60%

и 40%. В любом случае на российском

рынке реализуется импортной мебели

на 175 млрд. рублей в розничных

ценах. Это большой резерв по замещению

импорта отечественной продукцией.

оля

отечественной мебели на внутреннем

рынке, по данным официальной статистики,

составила 45%, а импортной — 55%.

Правда, с учётом теневого оборота

эта пропорция меняется в пользу

российских производителей мебели: 60%

и 40%. В любом случае на российском

рынке реализуется импортной мебели

на 175 млрд. рублей в розничных

ценах. Это большой резерв по замещению

импорта отечественной продукцией.

Рисунок 4 – Соотношение отечественной и импортной мебели на рынке России, с учетом мебели, произведенной за рамками статистики, %[1]