Кожна економічна категорія проявляє свою сутність через функції, які вона виконує. Сутність та зміст страхування розкривається через наступні функції:

1. Ризикова функція полягає у матеріальній відповідальності страхових компаній за наслідки ризику оскільки страховий ризик безпосередньо пов'язаний із наданням грошової допомоги постраждалим господарствам та громадянам. В рамках ризикової функції відбувається перерозподіл грошових коштів (спеціалізований страховий фонд) серед учасників страхування з наслідками страхових подій.

2. Превинтивна (попереджувальна) функція полягає у попередженні страхових випадків і зменшенні суми збитку, спрямована на фінансування заходів щодо зменшення страхового ризику за рахунок частини коштів страхового фонду.

Здійснення цієї функції передбачає широкий комплекс заходів, у тому числі фінансуваня їх задля недопущення або зменшення наслідків

страхових подій, а її економічна сутність полягає в тому, що сама страхова компанія об'єктивно зацікавлена у попередженні настання страхових випадків.

3. Заощаджувальна (накопичувальна) функція проявляється лише за окремими

видами особистого страхування (страхування життя, пенсій, ренти) з урахуванням інвестиційного доходу протягом дії договору. Наприклад, при страхуванні життя категорія страхування найбільшою мірою зближається з категорією кредиту (відбувається накопичення певних страхових сум).

4. Контрольна функція випливає з вищеперерахованих

специфічних функцій страхування і проявляється водночасно

Основними принципами страхування є: |

|

|||||

1) |

конкурентність — вільний вибір страхувальником страхової компанії, а страховою |

|||||

компанією - виду страхування; |

|

|||||

2) страховий ризик - потенційна можливість збитку або втрати доходу при |

||||||

настанні визначених |

подій. Конкретним проявом реалізації страхового ризику |

|||||

є страховий випадок, тобто фактичне настання непередбачуваної події; |

||||||

3) |

страховий інтерес |

страхувальника і страховика як законна вимога |

||||

відшкодувати |

майновий |

збиток, що пов'язаний |

із правом власності, |

|||

володіння, розпорядження і використання об'єкта |

страхування та права |

|||||

вимоги від страховика дотримання умов договору; |

|

|||||

4) |

максимальна сумлінність - надання повної інформації щодо предмета укладеного |

|||||

договору страхування як на етапі його укладання, так і на етапі виконання, |

||||||

тобто це повна довіра між |

|

|

||||

страховиком і страхувальником; |

|

|||||

5) |

страхове відшкодування на рівні збитку, яке не повинно приносити |

|||||

страхувальнику прибуток, а повинно тільки відновити його майнове становище |

||||||

до того рівня, який був безпосередньо перед страховим випадком, що відбувся; |

||||||

6) |

застереження - включення до договору страхування особливих клаузул. |

|||||

Наприклад, франшиза - визначена в договорі страхування незначна частини |

||||||

збитків, що не підлягають відшкодуванню |

|

|||||

страховиком, тобто є способом розподілу ризиків і рівня страхової |

||||||

відповідальності; |

|

|

|

|||

|

7) суброгація (зустрічний регресний позов) - передача страховику, який виплатив |

|||||

страхове |

|

|

|

|

||

відшкодування, права вимоги до особи, відповідальної за заподіяний збиток; |

||||||

8) |

диверсифікація — законодавча можливість розширення ділової активності |

|||||

страховиків за |

рамками основної діяльності; |

|

||||

9) |

контрибуція - право страховика звернутися до інших страховиків, які за |

|||||

проданими полісами несуть відповідальність перед одним і тим самим |

||||||

конкретним страхувальником з пропозицією розділити витрати з |

||||||

відшкодування збитків; |

|

|

||||

10) співстрахування - страхування об'єкта за одним спільним договором кількома страховиками та перестрахування - передача однією страховою компанією

Основними суб’єктами страхування є

страховик, страхувальник і застрахований.

Страховик — юридична особа — страхова компанія, яка діє на підставі відповідної ліцензії, беручи на себе зобов’язання щодо створення колективного страхового фонду і виплати з нього

страхового відшкодування. За методом фінансової діяльності страховик є звичайною підприємницькою структурою, що діє на основі комерційного розрахунку. За предметом

діяльності (фінансовими ресурсами) страховик є фінансовою інституцією.

Страхувальник — юридична чи фізична особа, яка на підставі відповідної угоди зі страховиком сплачує страхові внески до страхового фонду.

Застрахований — юридична чи фізична особа, якій

належить страхове відшкодування при настанні

Страхові відносини є досить різноманітними. Як правило, вони є дво- чи тристоронніми. Двосторонні відносини складаються між страховиком і страхувальником, який водночас є і застрахованим,

тристоронні — між страховиком, страхувальником і застрахованим.

В окремих випадках у страхових відносинах може брати участь кілька страховиків. Це зумовлено двома формами страхових відносин: співстрахування і перестрахування.

Співстрахування — це розміщення одного ризику частками у кількох страховиків.

Зазвичай на кожну страхову суму видається окремий поліс.

Перестрахування — це передання договору страхування від одного страховика до ін шого. У цих відносинах перший страховик (перестрахувальник), приймаючи на страхування ризики, частину відповідальності за ними передає

іншому страховикові (перестраховику) на відповідних умовах.

Страхові відносини включають:

страхові платежі;

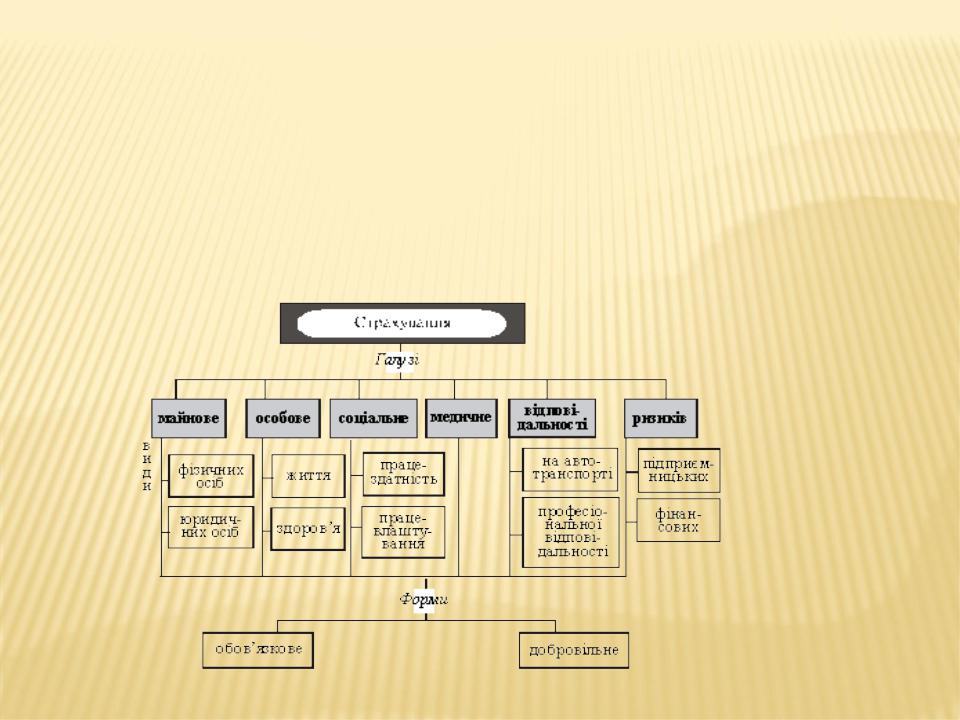

Види страхування можна класифікувати за різними ознаками, |

||||||

|

основними з яких є: об'єкти страхування; форма проведення; |

|||||

|

спеціалізація страховика. |

|

|

|

||

За об'єктами виділяють такі галузі страхування: особисте |

||||||

|

страхування, майнове страхування, страхування |

|||||

|

відповідальності, страхування підприємницьких ризиків. |

|||||

Особисте страхування передбачає захист інтересів, |

||||||

|

пов'язаних з життям, здоров'ям, працездатністю та |

|||||

|

додатковою пенсією страхувальника або |

|

|

|||

|

застрахованої особи. Підгалузями особистого страхування є |

|||||

|

страхування від |

|

|

|

|

|

|

нещасних випадків, медичне страхування, страхування життя. |

|||||

Майнове страхування передбачає захист інтересів, пов'язаних з |

||||||

|

володінням, |

користуванням і розпоряджанням майном. Видами |

||||

|

майнового страхування є страхування нерухомості, транспорту, |

|||||

|

обладнання, вантажів та багажу. |

передбачає |

захист майнових |

|||

|

Страхування |

відповідальності |

||||

інтересів |

|

|

|

|

|

|

|

страхувальника в разі, якщо він завдасть шкоди життю, |

|||||

|

здоров'ю і майну |

третьої особи, а також майнових інтересів |

||||

|

потерпілої третьої особи. Його |

видами є |

|

страхування |

||

|

цивільно-правової відповідальності власників |

страхування |

||||

|

наземних |

транспортних |

засобів; |

|||

|

відповідальності |

власників |

повітряного |

|

транспорту |

|

|

(включаючи відповідальність перевізника) та ін. |

|

||||

|

Страхування підприємницьких ризиків полягає у відшкодуванні |

|||||

втрат, які |

|

|

|

|

|

|

Відповідно до норм Закону України "Про страхування",

за формами проведення страхування поділяють на обов'язкове і добровільне.

Більшість договорів страхування укладається на добровільній

основі. Суть добровільного страхування полягає в тому, що страхувальник має право, але не зобов'язаний укладати договір

страхування, а страховик має повне право відмовитися від взяття на себе тих ризиків, які він вважає небажаними.

Види обов'язкового страхування регламентує держава у законодавчих актах; відповідальність за його здійснення покладається на державні страхові органи.

За спеціалізацією страховика виділяють страхування життя та загальні види страхування.

Особливістю страхування життя є довготерміновий період дії договорів страхування та нагромаджувальний (накопичувальний) його характер.

Ризикове страхування передбачає надання

Методи відшкодування втрат бувають такими:

- метод пропорційного відшкодування збитку. Страхове

відшкодування становить таку частину збитку, яку страхова сума складає стосовно страхової оцінки майна;

- метод "першого ризику". Всі збитки, що не перевищують страхову суму, відшкодовуються цілком, а інші не відшкодовуються зовсім.

Страховий ринок – це особливе соціально-економічне середовище,

сфера економічних відносин, де об'єктом купівлі-продажу є страховий

захист (страхова послуга), формується попит і пропозиція на них.

Поняття "страхового-ринку" можна розглядати з таких позицій:

— як сферу економічних відносин, де об'єктом купівлі-продажу є страховий захист та

формується попит і пропозиція на нього;— як форму організації фінансових відносин щодо формування та

розподілу страхового фонду для забезпечення страхового захисту юридичних і фізичних осіб;

— як соціально-економічне середовище, в якому функціонують страхові компанії, страхувальники, посередники, що приймають участь В реалізації страхових послуг;

— як сукупність страхових організацій і страхових послуг;— як механізм перерозподілу фінансових ресурсів страхувальників і страховиків. Загальновизнаною в західній

практиці страхового менеджменту є модель "4Р" , що складається з чотирьох рівнів управління:

— страхувальники — збільшення їхньої чисельності вважається метою зусиль

маркетингу страховика;— страхові послуги — перелік видів договорів страхування, за

якими страховик має ліцензію;— ціна страхового обслуговування — тарифна ставка щодо конкретного виду

страхування, що є величиною, яка визначається страховим

ризиком, витратами страховика й іншими чинниками;

Об'єктивна необхідність виникнення і розвитку страхового ринку

зумовлена суспільними потребами у страхових послугах і наявністю

страховиків, здатних їх забезпечити.

Головна функція страхового ринку полягає в акумуляції та розподіл і страхового фонду з метою страхового захисту суспільства (громадян) і суб'єктів господарювання.

Для існування страхового ринку необхідно дотримання таких основних умов:

1. Наявність хоча б двох зацікавлених сторін, що виступають суб'єктами ринку.

2. Можливість кожної з них запропонувати те, що має споживчу вартість для іншої

сторони.

3. Право на отримання інформації для прийняття рішення про участь у страховій угоді.

Головною функцією страхового ринку є акумуляція та розподіл страхового фонду з метою страхового захисту громадян і суб'єктів господарювання, тому важливий вплив на ефективне формування ресурсів страхового фонду та

раціональне їх використання мають внутрішня система та зовнішнє середовище страхового ринку. До внутрішньої системи страхового ринку належать:

— страхові продукти (послуги за конкретними видами договорів страхування);— система організації продажів страхових полісів і

формування попиту на страхові продукти;

Зовнішнє середовище страхового ринку - це система взаємодії чинників, що оточують внутрішню систему та впливають на неї. Зовнішнє середовище страхового ринку складається з елементів,

якими страхова компанія може управляти (ринковий попит, конкуренція, ноу-хау страхових послуг, інфраструктура страхового ринку), і з тих, на які вона

впливати не може (чисельність населення, його вікова та статева структура, сезонні міграції, купівельна спроможність

населення тощо), але повинна враховувати у своїй діяльності.

Страховий ринок можна розглядати як:

• форму організації грошових відносин з формування і розподілу

страхового фонду для забезпечення страхового захисту суспільства;

• сукупність страхових організацій (страховиків), що здійснюють процес страхування.

Отже, страховий ринок - це сфера економічних стосунків, у процесі яких формуються попит і пропозиція на страхові послуги та здійснюється процес їх купівлі-продажу.

Функціонування страхового ринку ґрунтується на таких