інвестицій зміщує криву інвестиційного попиту у відповідний бікдив. 18, с. 200 . Серед чинників автономних інвестицій можна виділити такі: технічний прогрес, рівень забезпеченості основним капіталом, податки на підприємців, ділові очікування.

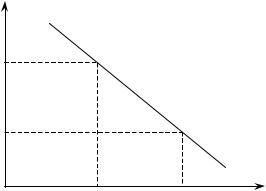

r I

r1

r2

I1 |

I2 |

I |

Рис. 8.2. Графік простої інвестиційної функції

Окремо слід виділити залежність попиту на інвестиції від рівня забезпеченості основним капіталом. В основі цієї залежності лежить намагання підприємств зберігати певне співвідношення між обсягом виробництва (ВВП) і основним капіталом. Інвестиційний попит, який спирається на це співвідношення, визначається за допомогою моделі простого акселератора:

It a Yt Yt 1 d Kt ,

де Іt — попит на інвестиції в періоді t; a — коефіцієнт акселерації, який показує, на скільки одиниць змінюються інвестиції у разі зміни ВВП на одиницю; Yt – Yt – 1 — приріст ВВП за період t; a · (Yt – Yt – 1) — чисті інвестиції; d · Kt — відновлювальні інвестиції.

Джерелом і фінансовим обмеженням інвестицій є заощадження. Тому між заощадженнями та інвестиціями спостерігається щільний зв’язок. У короткостроковому періоді інвестиції можуть не дорівнювати заощадженням. Але в довгостроковому періоді динаміка інвестицій об’єктивно підпорядковується своєму джерелу, тобто динаміці заощаджень.

64

Тому у довгостроковому періоді інвестиції урівноважуються з заощадженнями.

У макроекономічній науці не існує єдиної думки щодо механізму, який урівноважує інвестиції і заощадження. Головними конкурентами щодо цього питання є прихильники класичної та кейнсіанської теорій.

Згідно з класичною теорією рівновага між заощадженнями та інвестиціями досягається на фінансовому ринку завдяки коливанню процентної ставки. При цьому заощадження перебувають у прямій залежності від процентної ставки, а інвестиції — в оберненій залежності від неї. Тому на графіку фінансового ринку крива заощаджень має додатний нахил, а крива інвестицій — від’ємний нахил.

Якщо в умовах повної зайнятості рівновага на фінансовому ринку порушується внаслідок скорочення інвестицій, тобто попиту на фінансові ресурси, то процентна ставка зменшується. Це викликає скорочення заощаджень, які у класиків є високочутливими до процентної ставки. Оскільки С = Y – S, то скорочення заощаджень супроводжується адекватним збільшенням споживання. У підсумку зменшення інвестицій і заощаджень компенсується збільшенням споживання. Тому за класичної теорії обсяг виробництва не зменшується, а повна зайнятість відновлюється за нижчими параметрами рівноваги між заощадженнями та інвестиціями. Графічна інтерпретація класичного механізму урівноваження заощаджень з інвестиціями подана в [18, с. 204].

Головною відмінністю кейнсіанської теорії щодо механізму урівноваження інвестицій із заощадженнями є нечутливість заощаджень до процентної ставки. У зв’язку з цим на графіку фінансового ринку крива заощаджень набуває вигляду вертикальної лінії.

Якщо в умовах повної зайнятості порушення рівноваги на фінансовому ринку викликається скороченням інвестицій, то у кейнсіанців, як і у класиків, процентна ставка зменшується. Але у кейнсіанців заощадження нечутливі до процентної ставки. Тому її зменшення не впливає на величину заощаджень. Згідно з кейнсіанською теорією зміна заощаджень до врівноваження з інвестиціями спирається на інший механізм, в основі якого лежить залежність заощаджень від доходу.

Алгоритм кейнсіанського механізму урівноваження інвестицій з заощадженнями такий: скорочення інвестицій зменшує дохід, а

65

зменшення доходу спричиняє адекватне скорочення заощаджень, які є функцією від доходу: S = s · Υ.

Отже, рівновага між заощадженнями та інвестиціями досягається не завдяки зниженню процентної ставки, а внаслідок зменшення доходу порівняно з потенційним ВВП. Це означає, що за кейнсіанською теорією рівновага на фінансовому ринку може забезпечуватися і в умовах неповної зайнятості. Графічна інтерпретація кейнсіанського механізму урівноваження заощаджень з інвестиціями наведена в [18, с. 205].

Заощадження приватної економіки — це структуризована система, яка складається з двох сегментів: заощадження домашніх господарств і заощадження підприємств.

Заощадження домашніх господарств визначається так:

Заощадження домашніх |

|

Наявний дохід |

|

|

|

Споживання |

|

господарств |

домогосподарств |

|

домогосподарств . |

||||

|

|

|

|

|

|

|

|

Заощадження підприємств поділяються на чисті й валові. Для розуміння відмінності між ними слід розрізняти прибуток, чистий прибуток і валовий прибуток підприємств. Прибуток відображає перевищення виручки підприємств над їх поточними витратами. Прибуток за вирахуванням податків на прибуток — це чистий прибуток. Певна його частина у формі дивідендів спрямовується на споживання решта — на заощадження, які є чистими заощадженнями. Їх величину можна визначити так:

Чистізаощадження Чистий Дивіденди . підприємств прибуток

Валовий прибуток — це прибуток плюс амортизація. Звідси випливають дві формули валових заощаджень підприємств:

Валовізаощадження |

|

Валовий |

|

Податкина |

Дивіденди . |

||

підприємств |

прибуток |

|

|

прибуток |

|

|

|

|

|

|

|

|

|

|

|

Валовізаощадження Чистізаощадження |

Амортизація . |

|||

підприємств |

|

підприємств |

|

|

|

|

|

||

Майже всі інвестиції здійснюють підприємства. Але їхні потреби в інвестиційних коштах зазвичай перевищують їхні заощадження. У зв’язку з цим заощадження домогосподарств

66

переміщуються у тимчасове розпорядження підприємств. Таке переміщення здійснюється через фінансову систему, яка складається з двох інструментів: фінансові ринки і фінансові посередники. Через фінансові ринки відбувається пряме фінансування інвестицій. Головними інструментами прямого фінансування інвестицій є облігації та звичайні акції. Мобілізація підприємствами інвестиційних коштів через фінансових посередників — це непряме фінансування інвестицій. До фінансових посередників належать банки, страхові компанії, пенсійні та інвестиційні фонди.

Амортизація — грошова форма відшкодування зношеної частки основного капіталу.

Валові інвестиції — сукупний обсяг інвестицій в економіку, який спрямовується на відновлення зношеного капіталу та приріст нового капіталу.

Гранична ефективність капіталу — ставка процента, яка урівноважує дисконтовану вартість очікуваних прибутків від капітального майна з відновною вартістю цього майна.

Граничні витрати на капітал — додаткові витрати на виробництво продукції, яка викликається застосуванням додаткової грошової одиниці капіталу.

Дисконтування — процес приведення майбутніх витрат і доходів до їх теперішньої вартості за допомогою ставки дисконту.

Звичайна акція — вимога акціонера на частку акціонерного капіталу підприємства і на відповідну частку в його прибутках у формі дивідендів.

Майбутня вартість — вартість поточних доходів і витрат у майбутньому періоді, яка визначається за допомогою нарахування складного процента на їх теперішню вартість протягом усіх років майбутнього періоду, в межах якого будуть здійснюватися витрати й отримуватися доходи.

Модель простого акселератора — модель, згідно з якою величина інвестицій перебуває в прямій залежності від зміни доходу.

Модель гнучкого акселератора — модель, згідно з якою в кожному поточному періоді підприємства зменшують розрив між наявним і бажаним обсягами капіталу на певну частку.

Неокласична модель інвестицій — модель, згідно з якою обсяг інвестицій залежить від розриву між бажаним і наявним капіталом та

67

швидкості, з якою підприємства усувають цей розрив в кожному поточному періоді.

Нерозподілений прибуток — частина прибутку підприємств, яка залишається після сплати податків на прибуток та виплати дивідендів акціонерам.

Облігація — бортовий інструмент, який зобов’язує позичальника оплачувати власникові облігації (позикодавцю) фіксовану суму грошей через регулярні проміжки часу (сплата процентів).

Очікуваний прибуток — прибуток, який очікують отримати інвестори протягом всього строку служби інвестованого капітального майна.

Споживання основного капіталу — вартісна оцінка зношення основного капіталу внаслідок його використання в процесі виробництва товарів і послуг.

Чиста дисконтована вартість — сума, що утворюється при вирахуванні дисконтованої вартості очікуваних інвестиційних витрат з дисконтованої вартості доходів, очікуваних від інвестування.

Типові практичні завдання

Завдання 1. У періоді t – 1 r = 10 %. У періоді t вона зменшиться до 8 %, а автономні інвестиції збільшаться на 2,5 млрд грн. Обчислити приріст інвестицій у періоді t згідно з простою інвестиційною функцією, якщо b = 20.

Завдання 2. Маємо умови: валовий прибуток = 30 млрд грн, податок на прибуток = 3,2 млрд грн, дивіденди = 1,8 млрд грн. Обчислити валові заощадження підприємств.

Завдання 3. Загальні вкладення в інвестиційний проект з трирічним циклом життя становлять 1140 тис. грн, у тому числі в першому році інвестиції дорівнюють 440 тис. грн, у другому — 400 тис. грн, у третьому — 300 тис. грн. Виручка від реалізації продукції в першому році дорівнює 0 тис. грн, у другому = 642 тис. грн, у третьому = 965,6 тис. грн. Визначіть чисту дисконтовану вартість інвестиційного проекту, якщо ставка дисконту становить

10 %.

Завдання 4. Номінальна процентна ставка = 14 %, темп інфляції = 3 %. За цих умов економіка пропонує чотири

68