Ekonomika_predpriatia__spory

.docФун-ии прибыли: 1.Характеризует экономический эффект,полученный в результате деятельности пре-ия. 2.Стимулирующая фун-ия. 3.прибыль яв-ся источников формирования бюджетов разных уровней.

Чистая прибыль пре-ия используется на соз-ие след фондов: 1.Резервный фонд. 2. Фонд накопления. Распределение чистой прибыли м/у фондами накопления и потребления осущ-ся самими пред-ия по решению общего собрания акционеров. Фонд накопления-приобретение и строительство ОФ производст и непроизвод. назначения. Фонд потребления используется на финансирование на соц нужд. Резервный фонд предназначен для покрытия непредвиденных потерь. + таблица.

ЭП-9.Планирование деят-ти предприятия и его инвест-ая политика.

Сущность и виды планов. План это система взаимосвязанных общей целью заданий, кот определяют срок,порядок,последоват. выполнение хоз программ, отд. операций. Планирование явл-ся важнейшей функцией. в кач осн. требований можно назвать принципы: 1.Необходимости планирования. Означает повсеместное обязательное применение плана. 2.Принцип единства. Предусматриваеи разработку общего плана соц-экон развитие пред-ия. 3.принцип непрерывности заключается в том,что на каждом пред-ии процесс планирования организации и управления яв-ся взаимосвязанными м/у собой. и должны осущ постоянно и без остановок. Виды: 1.Стратегические. 2.Долгосрочные. 3.Краткосрочные. 4.Оперативный. 4. Гибкость плана связана с непрерывностью и предполагает возможность корректировки показателей. 5.Принцип точности плана. Определяется как внутренний, так и внешний факторами.

Методы планирования деятельности пред-ия. 1.Балансовый. Состоит в увязки потребности и ресурсов. 2. нормативный. Основан на использование норм, которые характеризуют степень технологической и эконом эффективности использование ресурсов. 3.Аналитический метод позволяет выявить связь элементов плана. 4.Вариантный. Используется при разпаботке плана с целью выбора наиболее эффективного.. 5Статистический. Дает возможность на основ изучение динимических рядов определить показатели с учетом особенностей планового периода. 6.Математический.Выполнения сложных расчетов по оптимизации параметров.

Инвестиционная политика пред-ия. Инвестиции-это долгосрочные вложения капитала в различные сферы экономики с целью его сохранения и уевличение. Различаются: 1.реальный инвестиции.2.Финансовые.Реальные инвестиции-это вложение,создание новых,переконструкция или технолог. перевооруженеи пред-ия. Финансовые-это вложение в покупку ценных бумаг гос. или инвест. фондов. В первом случае пред-Ия-инвестор увеличивает свой произдодственный капитал,т.е ОФ и необходимые для фукнционирования ОС. Во втором случае инвестор увеличивает свой фин капитал на ложенные ценные бумаги.

Эффективность инвест. проектов. Инвестиционный проект-это планируемый и осущ-ый комплекс мероприятий по вложение капитала в различные сферы экономики с целью его евеличения. Реализация инвест. проектов связана с созданием нового или реконструкции. Мероприятия: 1.Приобритение участка под постройку. 2.прорведение инженерных изысканий. 3.Разработка проектной документации. 4.Выполнение строительно-монтажных работ. 5.Приобретение технологического оборудования. 6.Проведени пуска наладочных работ. 7.Обеспечение предприятия необходимыми кадрами,сырьем и комплектующими изделиями. 8.Организация сбыта продукции. Создание и реализация инвест проекта: 1.Формирование инвест замысла. 2.Исследование инвест возможностей .3.Технико-экономическое обоснование проекта.. 4. Приобритение или аренда земельного участка. 5.Подготовка контрактной документации.6.Подготовка проектой документации. 7.Осущест строи-монтажных работ. 8.Эксплуатация объекта и анализ экономических показателей. Эффект. 2 подхода: 1. Внедрение пред-ий не требует больших кап вложений.. Наиболее простым методом оценки явл. расчет дохода на капитал Дк=П/К*100%. Потенц-го инвестора всегда интересует срок возврата средст. Ток=К/П.2.В случае когда внедрение мероприятий треб. значительных кап вложений и окупается как правило в теч. нескольких лет., оценка осущ. по более сложн. методике согласно -ой треб-ся расчет показ-лей.1.ЧДД(чист.дисконтированный доход); 2.ИД(индекс доходности); 3.ВНД(валовый национал.дох); 4.Ток(пер.окупаем-ти)

ЭП-10 Расч. показ-лей сост-я, движ. и эфф-и исп-я осн. фондов(ОФ) пред-я

1гр. Пок-ли сост-я ОФ. Кизноса=А/Фбал, Кгодности=Фбал-А/Фбал=1-Кизн. 2гр. Показ-ли движия ОФ. Кобновления=Фввед/Фбал к.г.[на конец года],Квыб=Фвыб/Фбал н.г.[на нач.года], Кприр.=(Фввед-Фвыб)/Фбал к.г. [Фбал-баланс-ая стоим-ть ОФ]

3гр. Показатели эффективности использования ОФ. fо=Д/Фср.,Фср.=Фбал.н.г.+Фввед*К1/12-Фвыб*К2/12.

К1-кол-во полн. месяцев функционир-ия вновь введенных основных фондов; К2-кол-во полных месяцев, оставшихся до конца года с момента выбытия.

Экономический смысл фондоотдачи: сколько руб доходов получает пред. с каждого вложенного руб. ОФ. fе=Фср/Д=1/fо(сколько руб ОФ нужно затратить, чтобы получить 1 руб доходов. Фондовооруженность fв=Фср/Nср. п.п. – характеризует степень оснащенности труда работников осн. фондами. Рентаб-ть ОФ хар-ет, сколько руб прибыли получает предпр-е на каждый руб вложенных ОФ Р=П/Фср, П=D-R, рентабельность всех производственных фондов предприятия Р=П/(Фср+ОСср)х100%. [Nср-сред.числ-ть раб-ков]

Для повышения эффективности использования ОФ необходимо повышение степени их загрузки (более полное использование тех возможностей судов, оборудования, перегруз техники, машин и механизмов), обновление фондов, использование прогрессивного оборудования и современных технологий при перевозке и перегрузке, а также ремонте, повышение квалификации работников

ЭО-11 Расчет расходов, относимых на себестоимость морской перевозки по калькуляционным статьям

Расходы по определенным статьям определяют следующим образом:

♦ Расходы на содержание экипажа включают основную и дополнительную заработную плату, отчисления на социальное страхование, рацион коллективного питания и выплату инвалюты. Основная заработная плата определяется по штатам и должностным окладам. Сюда же включаются различного рода надбавки, доплаты и премии. Дополнительная заработная плата включает оплату отпусков, отгулов и сверхурочных. Отчисления на социальное страхование определяются в процентах от основной и дополнительной заработной платы. Рацион коллективного питания - это стоимость продуктов, расходуемых в соответствии с действующими нормами. Выплаты инвалюты определяются согласно штатного расписания по установленным ставкам в зависимости от занимаемой должности и периода нахождения в заграничных водах. Сюда же включается оплата сверхурочных в валюте.

![]() Rэк

– расх-ы на содерж-е экипажа, включают:

оплату труда, пит-е, репатриацию, мед.

расходы, подготовку кадров, пр.

Rэк

– расх-ы на содерж-е экипажа, включают:

оплату труда, пит-е, репатриацию, мед.

расходы, подготовку кадров, пр.

Rз/п, сс – расходы на з/п и соц. страхование;

Rпит – расходы на питание.

![]() ;

;![]()

-

Расходы на топливо зависят от рода, сорта и количества топлива, потребляемого судном на ходу и на стоянках, от цен на топливо и расходов на бункеровку.

![]()

qмх, qдх, qмст, qдст-удел.расх-ы мазута и дизеля на ходу и стоянке

-

Расходы на ремонт включают суммы, подлежащие оплате промышленным предприятиям (судоремонтным заводам, базам технического обслуживания флота и другим подрядчикам) за ремонтные и доковые работы по судну; стоимость запасных частей и материалов, для ремонта и докования судна; стоимость проектно-сметной документации по ремонту; расходы по заработной плате членам экипажа за ремонтные работы и членам судовой ремонтной бригады, включая отчисления на социальное страхование; премии за досрочный выпуск судна из ремонта судоремонтным предприятием в соответствии с действующими положениями; расходы по страхованию судна при его ремонте на загранбазах. Расходы на ремонт и докование судна определяет служба судового хозяйства по нормативам и в соответствии с ремонтными ведомостями, составленными на судне.

![]() nдок

– количество

докований за межремонтный период;

nдок

– количество

докований за межремонтный период;

Сдок – стоимость докования, $;

Срем – стоимость ремонта, $;

tмп – межремонтный период, сут.

-

Амортизационные отчисления определяют по утвержденным нормам амортизационных отчислений в процентах от балансовой стоимости судна.

![]()

![]()

-

Расходы на материально-техническое снабжение включают затраты на приобретение малоценного судового инвентаря и эксплуатационных расходных материалов (предметов судового такелажа, красок, моющих средств и др.), затраты на спецодежду. Эти paсходы устанавливаются по нормативам службы материально технического снабжения.

-

Расходы на оплату судовых сборов включают все сборы, которые взимаются с судов в российских и иностранных портах: корабельный, маячный, канальный, причальный, якорный, экологический лоцманский, навигационный и другие.

-

Расходы на агентирование связаны с оплатой услуг морского агента, обслуживающего судно в порту захода.

-

Навигационные расходы - это многочисленные виды затрат, Включающие в себя: снабжение пресной водой, зачистка танков, дегазация, дератизаия, дезинфекция, стирка судового белья, оплата буксиров и катеров, услуг ледоколов, приобретение навигационных инструментов и их ремонт, приобретение морских карт и книг, представительские капитану, расходы на проезд членов экипажа на судно и обратно, расходы на культобслуживание экипажа в загранпортах и др.

Расходы по судовым сборам, агентированию и навигационные устанавливают исходя из числа запланированных заходов судна в конкретные порты и ставок судовых сборов, публикуемых в справочных изданиях, а также на основе анализа отчетных данных или разработанных нормативов.

-

Административно-управленические расходы - это расходы по содержанию управленческого аппарата судоходной компании.

-

Общеэксплуатационные расходы включают стоимость подставки кадров судоходными компаниями, расходы по технике безопасности, рационализации производства, прочие береговые расходы (содержание радиостанции, резерва плавсостава, наставников).

Размер административно-управленческих и обще эксплуатационных расходов определяют на основании специальных смет и отчетных данных.

Кроме перечисленных статей расходов в фактическую себестоимость перевозок включают еще и непланируемые расходы - это различного рода штрафы, пени, аварийный ремонт, диспач и др.

Себестоимость морской перевозки играет важную роль в цело образовании, поскольку затраты на перевозку присоединяются к стоимости перевозимой продукции и являются составной частью oоптовых и розничных цен. Снижение себестоимости перевозки выступает активной предпосылкой снижения цен на промышленную и сельскохозяйственную продукцию, источником роста экономики и благосостояния людей. Снижение себестоимости морских перевозок может быть достигнуто за счет:

-

экономии эксплуатационных расходов по отдельным статьям;

-

наиболее полного использования чистой грузоподъемности судна в каждом рейсе рациональным подбором груза, а также привлечением грузов в обратных направлениях путем правильной расстановки

судов;

-

увеличения скорости судна за счет совершенствования методов технической эксплуатации и судовождения;

-

ускорения погрузочно-разгрузочных работ, совмещения вспомогательных операций с грузовыми и ликвидации простоев.

ЭП-12 Расчет расходов, относимых на себестоимость ПРР морских портов по калькуляционным статьям

Основные статьи затрат, относимые на себестоимость погрузочных работ:

-

заработная плата производственного персонала (основная и дополнительная);

-

отчисления на социальное страхование;

-

топливо и электроэнергия;

-

текущий ремонт;

-

амортизация основных фондов;

-

материалы, малоценные и быстроизнашивающиеся предметы;

-

административно-управленческие и общеэксплуатационные расходы;

-

прочие расходы.

-

Расходы на заработную плату производственного персонала складываются ю основной заработной платы (сдельная, повременная, доплаты и премии) и дополнительной заработной платы портовых рабочих, оперативно-распорядительского персонала и обслуживающего персонала. Эти расходы определяются на основе плановых объемов переработки грузов по укрупненной номенклатуре, нормативе» затрат плановой численности и должностных окладов (тарифных ставок) отдельных категорий работников, действующих положений о оплате труда и т.д.

-

Расходы по отчислениям на социальное страхование установлены государством в процентах от общего фонда заработной платы (основная и дополнительная заработная плата).

-

Расходы на топливо и электроэнергию для производственных целей определяют исходя из планового бюджета времени перегрузочных машин, действующих норм и нормативов расхода и цен на топливо и электроэнергию.

-

Расходы на текущий ремонт перегрузочных машин устанавливают на основе ремонтных ведомостей, калькуляций, действующих норм и нормативов.

-

Расходы на амортизацию основных фондов зависят от балансовой стоимости перегрузочного оборудования и установленных государством норм амортизационных отчислений.

-

Расходы на материалы, малоценные и быстроизнашивающиеся предметы планируют на основе укрупненных нормативов по отдельным типам перегрузочных машин.

-

Административно-управленческие расходы включают основную и дополнительную заработную плату работников управления порта, отчисления на социальное страхование и прочие расходы. К общеэксплуатационным относятся расходы, которые не могут был отнесены непосредственно на тот или иной вид деятельности порта и определяются в соответствии с действующими положениями и нормами на основе анализа величины этих расходов но отдельным элементам за предшествующий период.

-

Прочие расходы: услуги портового флота и плавучих кранов подача и уборка вагонов, охрана труда, услуги автотранспорта, командировочные, почтово-телеграфные и канцелярские расходы и т.д. Эти расходы определяются исходя из анализа отчетных данных, норм и плановой себестоимости услуг других хозяйств.

Наибольший удельный вес среди расходов на погрузочно-разгрузочные работы портов занимает заработная плата производственного персонала, занятого на этих работах.

Себестоимость погрузочно-разгрузочных работ зависит от величины затрат на их выполнение и объема и качества переработки грузов. Она является одним из важнейших показателей работы портов и характеризует эффективность использования материальных и трудовых ресурсов при переработке грузов.

Основными мероприятиями, направленными на снижение себестоимости перегрузочных работ, являются:

-

рост объема грузовых работ;

-

внедрение комплексной механизации и автоматизации перегрузочных процессов;

-

совершенствование организации и технологии грузовых работ;

-

увеличение переработки грузов по прямому варианту;

-

экономия материалов, электроэнергии, топлива и других денежных средств;

-

углубление специализации портов, районов и отдельных причалов;

-

повышение коэффициента использования перегрузочных машин по времени и производительности;

-

более широкое распространение опыта передовых коллективов портов, направленных на повышение производительности труда.

ЭП-13 Расчет основных количественных и качественных экономических показателей деятельности предприятий МТ

|

Показатель |

Формула |

|

Количественные показатели |

|

|

1. Доход (общая сумма фрахта) |

|

|

2. Расходы общие |

Административные расходы. |

|

3. Расходы эксплуатационные |

|

|

4. Расходы операционные |

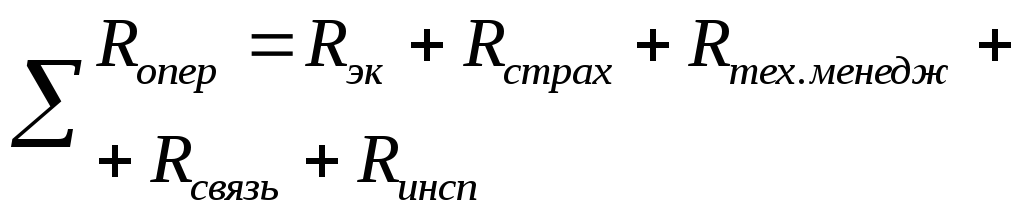

Rстрах – расходы на страхование; Rтех. менедж – расходы на технический менеджмент (текущий ремонт и тех. обслуживание, снабжение, СЧЗ, масла, вода, прочие); Rсвязь – расходы на связь; Rинсп – расходы на инспекции. |

|

5. Расходы на амортизацию |

|

|

6. Расходы на заводской ремонт |

|

|

7. Прибыль от эксплуатации |

|

|

8. Финансовый результат |

|

|

9. Приведенные затраты |

Ее = 1/Ток = 0,15. Ток – срок окупаемости, лет (Ток = 6,5 лет). К – капвложения (балансовая стоимость судна), $; Рассчитывается только за год. |

|

Качественные показатели |

|

|

1. Средняя доходная ставка |

|

|

2. Себесто-имость перевозки 1т и 1т-м груза |

|

|

3. Тайм-чартерный эквивалент (ТЧЭ) |

R’-расх-ы на заход в транзитный порт |

|

4. Рента-бельность |

|

|

5. Уровень доход-ности |

|

|

6. Срок окупае-мости |

|

|

7. Общая экономии-ческая эффектив-ность |

Рассчитывается только за год. |

|

8. Производи- тельность труда |

Рассчитывается только за год. |

Rэк

– расходы на содержание экипажа;

Rэк

– расходы на содержание экипажа;