Типовые вопросы и ответы по ЭММ(2010)

.docТранспортная задача:

Z=![]()

![]()

![]() ,

Xij≥(≤)0,

,

Xij≥(≤)0,

где: Xij - параметры управления;

Сij - коэффициенты целевой функции;

аi – свободные элементы первой системы ограничений;

bj - свободные элементы второй системы ограничений.

|

39. |

Напишите форму распределительной задачи. |

Распределительная (расстановочная) задача:

Z=![]()

![]()

![]()

Xij≥(≤)0,

где: Xij - параметры управления;

Сij - коэффициенты целевой функции;

Pij - коэффициенты при параметрах второй системы ограничений;

аi – свободные элементы первой системы ограничений;

bj - свободные элементы второй системы ограничений.

|

40. |

Укажите назначение сетевых моделей. |

Сетевые оптимизационные модели, обычно являющиеся частными случаями моделей линейного программирования, важны в двух отношениях.

Во-первых, эти модели, как правило, имеют экономический смысл многих практических приложений, а их математическая структура позволяет моделировать экономические объекты, на первый взгляд очень далекие от сетевой постановки.

Во-вторых, что очень важно, особенности математической модели сети позволяют существенно повысить эффективность процесса отыскания решений задач, которые удается записать в терминах сети.

|

41. |

Раскройте суть первой теоремы двойственности. |

1 Теорема двойственности:

а) если в паре взаимно-двойственных задач одна имеет оптимальное решение, то и другая имеет оптимальное решение с тем же значением целевой функции;

б) если целевая функция одной из взаимно-двойственных задач не ограничена, то допустимая область другой пуста.

|

42. |

Раскройте суть второй теоремы двойственности (условие дополняющей нежёсткости). |

Теорема 2 (условие дополняющей нежёсткости):

а) разница между левой и правой частями любого ограничения прямой задачи может отличаться от нуля лишь тогда, когда соответствующая переменная двойственной задачи равна нулю.

б) переменная прямой задачи может отличаться от нуля лишь тогда, когда разница между левой и правой частями соответствующего ограничения двойственной задачи равна нулю.

|

43. |

Раскройте суть третьей теоремы двойственности. |

Теорема 3 (теорема об оценках):

«Каждая двойственная переменная равна частной производной оптимального значения целевой функции прямой задачи по свободному члену её ограничения, соответствующего данной двойственной переменной».

|

44. |

Дайте формулировку задачи динамического программирования. |

Дано:

-

множество состояний, в том числе начальное и конечное;

-

множество возможных переходов из одного состояния в другое (с каждым переходом связывается числовой параметр; интерпретируется как затраты, выгода, расстояние, время и т.п.

Найти оптимальную последовательность переходов (путь) из начального состояния в конечное:

-

максимум или минимум суммы числовых параметров;

-

предполагается, что хотя бы один путь из начального состояния в конечное существует.

|

45. |

Раскройте принцип оптимальности Беллмана. |

Принцип оптимальности Беллмана – «Если вершины A и B лежат на оптимальном пути между вершинами 0 и X, то часть оптимального пути от 0 до X между вершинами A и B непременно является оптимальным путём от A до B».

Следствие:

-

чтобы найти оптимальный путь от 0 до A, достаточно исследовать продолжения к A всех оптимальных путей до вершин, предшествующих A;

-

продолжения неоптимальных путей к предшествующим вершинам можно не просчитывать: они никогда не дадут оптимального пути к A;

Принцип Беллмана позволяет построить простую и эффективную вычислительную процедуру для решения задач динамического программирования.

|

46. |

Классифицируйте задачи нелинейного программирования. |

Задачи нелинейного программирования:

-

Экстремальные задачи без ограничений;

-

Задачи выпуклого программирования:

-

Задачи дробно-линейного программирования.

-

Задачи квадратичного программирования.

-

Прочие.

-

Задачи невыпуклого программирования.

|

47. |

Раскройте суть функции Лагранжа. |

Решение любой задачи математического программирования (в том числе нелинейного) можно свести к решению задачи нелинейного программирования без ограничений.

Для этого необходимо на основе исходной задачи математического программирования построить функцию Лагранжа:

|

48. |

Сфера использования полезность теоремы Куна-Таккера. |

Теорема Куна-Таккера используется для аналитического отыскания оптимума задачи нелинейного программирования. Однако, этот приём приводит к успешным результатам отнюдь не для любой задачи.

Главное, чем полезна теорема Куна-Таккера:

-

выяснение роли множителей Лагранжа в формулировании условий оптимальности;

-

экономическая интерпретация множителей Лагранжа.

|

49. |

Раскройте суть теоремы Куна-Таккера. |

Если исходная задача строго выпукла – её единственный оптимум x1*,x2*,…,xn* (если имеется) соответствует единственной седловой точке функции Лагранжа.

Если исходная задача выпукла – любой из существующих оптимумов соответствует седловой точке функции Лагранжа.

Если исходная задача невыпукла

-

любой из существующих оптимумов соответствует точке Куна-Таккера функции Лагранжа (любая седловая точка обязательно является точкой Куна-Таккера; обратное не всегда верно);

-

точка Куна-Таккера не обязательно соответствуют оптимумам исходной задачи.

|

50. |

Что такое градиент функции в данной точке и что указывает его направление? |

Градиент функции в данной точке – вектор, составленный из её частных производных по всем переменным в данной точке.

Направление градиента указывает направление, в котором функция растёт быстрее всего, а его модуль (длина, евклидова норма) характеризует скорость роста.

|

51. |

Укажите прикладные модели нелинейного программирования. |

Прикладные модели нелинейного программирования:

-

Учёт эффекта масштаба.

-

Моделирование рынка: зависимость цены от расстояния.

-

Олигопольные рынки: зависимость цены от объёма поставок.

|

52. |

Расскажите алгоритм проведения проверки гипотезы о соответствии компании неоклассической модели. |

-

Требуются данные о прибылях фирм, ресурсах, выпусках и ценах

-

Выбираем функциональную форму для функции прибыли и статистически оцениваем её параметры

-

Дифференцируя функциональную форму функции прибыли по ценам, получаем формы для функций выпуска и ресурсов

-

Статистически оцениваем параметры функций выпуска и ресурсов

-

Гипотеза отвергается, если различие в оценках одних и тех же параметров, входящих в функции прибыли, выпуска и ресурсов, является значимым (т.е. не остаётся в пределах, объяснимых случайностью)

-

величина отклонения не должна выходить за границы интервала, охватывающего 95% вероятности возможных значений параметра;

-

для выяснения этого вопроса используется информация о дисперсии оценки параметра и предположение об её нормальном распределении.

-

В противном случае нет оснований отвергнуть гипотезу (это не значит, что она безусловно верна; но имеющимся данным она не противоречит, и есть основания пользоваться ею в практических приложениях, пока (если) она не будет отвергнута другими исследователями на другом (более подробном!) материале).

|

53. |

Раскройте суть теоретической модели в эконометрике. |

Теоретическая модель – математическое описание предполагаемых связей между исследуемыми величинами в наиболее общей форме, согласующейся с имеющимися научными знаниями об отражаемых этими величинами процессах

В эконометрике при формулировании теоретической модели, как правило, постулируется наличие связи, но не указывается её форма

|

54. |

Раскройте суть эмпирической модели в эконометрике. |

Эмпирическая спецификация (или эмпирическая модель) – математическое описание связей между исследуемыми величинами, конкретизирующее теоретическую модель до формы, допускающей оценивание ненаблюдаемых параметров

Если в эконометрическом исследовании используются параметрические методы, то при формулировании эмпирической спецификации используются произвольные (как правило, самые простые) функциональные формы (лишь бы они соответствовали имеющемуся знанию о характере связи – возрастающая, выпуклая, линейно однородная и т.п.).

Произвольный выбор функциональной формы при использовании параметрических методов может привести к ошибочным выводам по результатам эконометрического исследования

|

55. |

Укажите известные подходы к моделированию рынка. |

Существуют следующие подходы к моделированию рынка:

-

Эконометрическое моделирование зависимости спроса от цены.

-

Эконометрическое моделирование зависимости спроса от дохода.

-

Структурные модели рынка.

|

56. |

Раскройте суть подхода «Эконометрическое моделирование зависимости спроса от цены». |

Эконометрическое моделирование зависимости спроса от цены – самый употребительный способ исследования рынка. Он позволяет определить эластичность спроса по цене (на рынке в целом и в сегменте клиентов данной фирмы).

Этот подход практически непригоден при предельных случаях эластичности спроса по цене (очень высокая и очень низкая), в том числе для маркетинга важнейших видов сельскохозяйственной продукции продовольственного назначения.

|

57. |

Раскройте суть подхода «Эконометрическое моделирование зависимости спроса от дохода». |

Эконометрическое моделирование зависимости спроса от дохода позволяет определить:

-

Объём сбыта на монопольном рынке.

-

Эластичность спроса по доходу.

-

Эластичность спроса по цене в предположении постоянного дохода.

Пригоден для описания только конечного спроса, в том числе и спроса на услуги.

|

58. |

Раскройте суть подхода «Структурные модели рынка». |

Структурные модели рынка основаны на математическом описании технологий производства и производственных мощностей покупателей. Они употребляются для моделирования спроса на промежуточную продукцию и позволяют определить объём сбыта и эластичность спроса по цене. Этот подход точнее подходов «Эконометрическое моделирование зависимости спроса от цены» и «Эконометрическое моделирование зависимости спроса от дохода».

|

59. |

Напишите математическую формулировку (теоретическую модель) зависимости спроса от дохода. |

Теоретическая модель: y = f (z) + ε

-

y – объём спроса одного потребителя;

-

z – доход потребителя;

-

ε – влияние на спрос факторов, не связанных с доходом.

График функции y = f (z) называется кривой Энгеля.

|

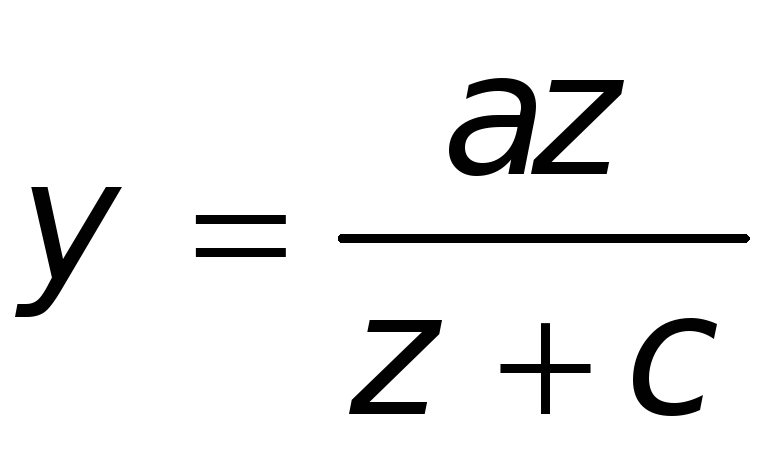

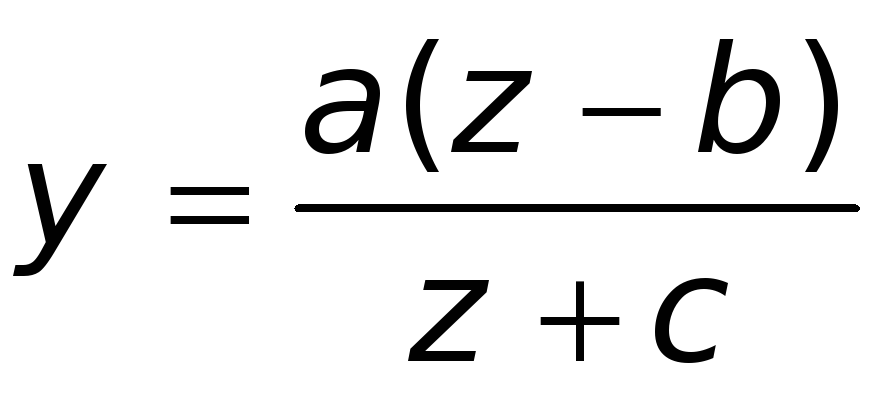

60. |

Напишите эмпирическую спецификацию зависимости спроса от дохода. |

Эмпирическая спецификация – функция Торнквиста:

-

д

ля

товаров первой необходимости – спрос

возникает при любом доходе

и имеет

уровень насыщения a ;

ля

товаров первой необходимости – спрос

возникает при любом доходе

и имеет

уровень насыщения a ;

-

д

ля

товаров второй необходимости – спрос

возникает при доходе, превышающем b, и

имеет уровень насыщения a

;

ля

товаров второй необходимости – спрос

возникает при доходе, превышающем b, и

имеет уровень насыщения a

;

-

д

ля

предметов роскоши – спрос возникает

при доходе, превышающем b,

и является

ненасыщаемым .

ля

предметов роскоши – спрос возникает

при доходе, превышающем b,

и является

ненасыщаемым .

|

61. |

Существуют подходы к моделированию зависимости спроса от цены. |

Подходы к моделированию зависимости спроса от цены

-

По числу переменных

-

зависимость спроса от одной цены одного товара y = f (p);

-

зависимость спроса на товар от цен на субституциональные и комплементарные товары y = f (p);

-

зависимость спроса на множество товаров от их цен y = f(p):

-

Если уравнения системы не имеют общих параметров, они оцениваются по отдельности.

-

Если два уравнения или более содержат один и тот же параметр, используют процедуры оценивания системы уравнений (например, ITSUR).

Часто предусматривают: зависимость спроса на суммарное количество субституционарных товаров от их цен; зависимость спроса на один из комплементарных товаров от другого.

-

Дополнительные факторы, включаемые в зависимость:

-

сезон;

-

местоположение;

-

группа покупателей.

-

Наиболее распространённые эмпирические спецификации

-

Степенная функция – форма с постоянной эластичностью: y = αpβ ;

-

Линейная функциональная форма (самая простая процедура оценивания, наименьшее количество условностей): y = a0 + a1p

ПРОБЛЕМА: практически невозможно обеспечить независимость статистического наблюдения от прочих факторов: от цен на другие товары и от цен других поставщиков; модель может быть адекватной лишь до тех пор, пока прочие факторы, повлиявшие на данные, остаются неизменными

Перечень вопросов и ответов рассмотрен и одобрен

на заседании кафедры «Системный анализ,

управление и обработка информации на транспорте»

Протокол №_____от «___» января 2010 г.

Подготовлен к.э.н., доцентом кафедры

«Системный анализ, управление и

обработка информации на транспорте»_____________ Панамаревой О.Н.