Отложенные налоговые обязательства |

|

142 |

8 |

|

1 |

|

|

|

|

|

|

Текущий налог на прибыль |

|

150 |

471 |

|

144 |

|

|

|

|

|

|

Чистая прибыль (убыток) отчётного периода |

|

190 |

1229 |

|

536 |

|

|

|

|

|

|

СПРАВОЧНО: Постоянные налоговые обязательства |

|

200 |

69 |

|

25 |

(активы) |

|

|

|

|

|

|

|

|

|

|

|

Руководитель _________________ |

___Михайлюк Д.В.____ |

|

|||

подпись |

|

|

(расшифровка подписи) |

||

Гл.бухгалтер __________________ |

___Тишурова Д.С._____ |

|

|||

подпись |

|

|

(расшифровка подписи) |

||

Приложение Г.2

Оценка финансово-хозяйственной деятельности заемщика производится на комплексной основе исходя из его финансового положения

Источниками информации для оценки финансового положения заёмщика: Правоустанавливающие документы, (в т. ч. копии учредительных документов, свидетельство о государственной регистрации, копии лицензий (разрешений) на ведение лицензируемой деятельности, документы о назначении должностных лиц, имеющих право подписи официальных документов, сведения о лицах, имеющих право подписи финансовых документов (Ф.И.О., паспортные данные, адрес), карточка образцов подписей и печати заёмщика (поручителя), заверенная любым из обслуживающих банков, выписка из единого

государственного реестра юридических лиц) Данные финансовой отчётности, в т.ч.:

-Финансовая отчётность, составленная по утверждённым типовым формам в соответствии с приказами Министерства финансов:

Форма № 0710001 по ОКУД «Бухгалтерский баланс»;

Форма № 0710002 по ОКУД «Отчёт о финансовых результатах». -Формы налоговой отчётности, предоставляемые в налоговые органы, содержащие отметку налогового органа об их принятии (в том числе в электронном виде).

-Заключение аудиторской фирмы по итогам работы за последний завершённый год (при наличии).

-Информация о движении денежных средств заёмщика (поручителя). В том

числе |

справки, подтверждающие |

поступление денежных |

средств и |

отсутствие картотеки неплатежей |

к расчётным счетам |

заёмщика |

|

(поручителя), открытым в других банках. |

|

||

-Информация о взаимоотношениях заёмщика с банком и другими обслуживающими банками.

- Справка из налоговых органов об отсутствии задолженности по уплате налогов, справка об отсутствии задолженности по заработной плате, данные об объёме задолженности нереальной к взысканию.

-Анкета заёмщика, данные об отрасли заёмщика .

56

После мониторинга представленных заёмщиком документов для оценки его финансового положения рассчитываем необходимые коэффициенты.

1. Показатели ликвидности

1) Ктл2014=1,98; 2) Кб2014= 1,26; 3) Кабл2014=0,33.

(данные показатели находятся в пределах допустимых значений).

Вывод: Это наиболее важные показатели, так как определяют способность предприятия ликвидировать текущую задолженность по первому требованию кредиторов.

2. Коэффициент покрытия

К покрытия 2014=1,3 и К покрытия 2013=1,5 (имеют допустимые значения)

Вывод: Характеризует способность предприятия оплачивать задолженность по текущим операциям.

3.Коэффициент финансовой независимости

Кфинансовой независимости 2014= 2,7 ( имеет допустимые значение). Вывод: На предприятии складываются благоприятные условия , т.к показатель превышает 100 %, то есть оборотные активы предприятия перекрывают все его долги.

4.Коэффициент финансовой устойчивости

Кфин.устойчивости 2014=0,75(допустимое значение).

5.Коэффициент заёмных средств

Кзаёмных средств 2014= 4,2 (допустимое значение), так как собственные средства покрывают общую сумму обязательств предприятия.

6. Коэффициент оборачиваемости

К оборачиваемости 2014= 4,2 (допустимое значение).

Вывод: С помощью данного коэффициента устанавливается число оборотов, сделанных оборотными активами в течение анализируемого периода.

57

7.Коэффициент оборачиваемости запасов

Коборачиваемости запасов 2014 = 16,4.

Вывод: Отражает срок оборачиваемости запасов в анализируемом периоде. Чем меньше срок оборота запасов, тем лучше.

8.Коэффициент оборачиваемости дебиторской задолженности

Коборачиваемости дз 2014 = 10,44.

Вывод: Показывает, через какое количество дней дебиторы погашают свои долги. Даёт возможность определить средний срок дебиторской задолженности.

9.Коэффициент оборачиваемости кредиторской задолженности

Коборачиваемости кз 2014 = 14,76.

Вывод: Показатель отражает способность предприятия расплачиваться с кредиторами по текущим операциям, т.е. необходимо, чтобы кредиторская задолженность превышала по срокам дебиторскую задолженность.

10.Коэффициент рентабельности продаж

Крентабельности продаж 2014=5,65%.

Вывод: Показывает долю прибыли, приходящуюся на 1 рубль реализованной продукции.

Анализ структуры динамики активов и пассивов заёмщика

Проанализировав баланс заёмщика, можно выделить динамику основных показателей статей:

1. Анализ динамики валюты баланса показал, что валюта баланса имела тенденцию к повышению. Так за анализируемый период валюта баланса увеличилась на 26%.

2. На 1 янв. 2014 года, анализ структуры активов предприятия показал, что доля внеоборотных активов предприятия с 01 янв. 2012 года по 1 янв. 2014 г. выросла на 12,9 % .

3.Анализ динамики и структуры оборотных активов показал, что доля в валюте баланса за анализируемый период сократилась на 12,9%.

4.Проанализировав пассивы баланса, можно сделать следующие выводы:

наибольшую долю в пассивах баланса занимают собственные средства предприятия, которые на 1 янв. 2012 г. составляют 71,1%, на 1 янв. 2013 г. – 73,0%, на 1 янв. 2014 г. – 74,6% ( т.е. наблюдается тенденция роста)

58

5. Доля долгосрочных обязательств в валюте баланса с 1 янв. 2012 г. по 1 янв. 2014 г. снизилась с 8,4% до 0,1%. Это связано с погашением займов и кредитов к

1 янв. 2014 г.

Проанализировав динамику основных статей баланса, можно сделать вывод, что все изменения носят стандартный характер и являются факторами стабильного финансового положения предприятия.

Анализ структуры отчёта о прибылях и убытках

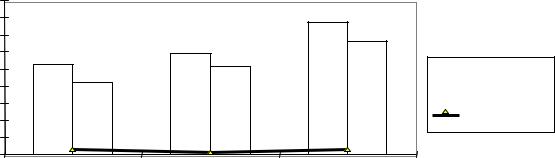

За период с 1 янв. 2012 г., по 01 янв. 2013 г., наблюдается изменение выручки от реализации с 26 235 тыс. руб. до 29 418 тыс. руб. или на 12%. С 1 янв. 2013 г. по 1 янв. 2014 г. выручка достигает значения в 38 674 тыс. руб., её рост составил 31%.

Прибыль от реализации произведённой продукции на 1 янв. 2013 г. приняла значение в 948 тыс. руб., данный показатель сократился по сравнению с аналогичным периодом прошлого года на 61%. На 1 янв 2014 г. прибыль от продаж увеличилась до 2 185 тыс. руб. Прибыль до налогообложения на 1 янв. 2014 по сравнению с 2013 годом увеличилась на 57%. Чистая прибыль на 1 янв. 2014 г. увеличилась с 536 тыс. руб. до 1 229 тыс. рублей или в 2,3 раза.

Таким образом, можно сделать вывод, что предприятие работает с прибылью, достаточно стабильно, но наблюдаются тенденции к её снижению за счёт превышающего над выручкой роста себестоимости и других расходов.

45000 |

|

|

40000 |

|

|

35000 |

|

|

30000 |

|

|

25000 |

|

выручка |

|

|

|

20000 |

|

|

15000 |

|

себестоимость |

|

прибыль |

|

|

|

|

10000 |

|

|

5000 |

|

|

0 |

|

|

1 янв 2012 |

1 янв 2013 |

1 янв 2014 |

Рисунок 1 – Анализ структуры отчёта о прибылях и убытках |

||

59

Приложение Г.3

1. Показатели ликвидности

Коэффициенты ликвидности применяются для оценки способности фирмы выполнять свои краткосрочные обязательства, реализуя свои текущие активы.

Под ликвидностью какого-либо актива понимают способность трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида актива.

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения.

Основные показатели и алгоритмы расчёта приведены в таблице ниже. Таблица 1– Показатели ликвидности предприятия

Наименование |

Формула |

|

Алгоритм расчёта, значение |

Нормативное |

показателя |

|

|

показателя |

значение |

|

|

|

|

|

Коэффициент |

Ктл= |

|

Даёт общую оценку |

Не менее 1,5 |

покрытия (текущей |

|

ликвидности активов, |

|

|

|

|

|

||

ликвидности) |

|

|

показывая, сколько рублей |

|

|

|

|

текущих активов предприятия |

|

|

|

|

приходится на один рубль |

|

|

|

|

текущих обязательств. |

|

Коэффициент |

Кбл= |

|

|

|

, |

Аналогичен коэффициенту |

Допустимое |

|

|

|

|||||

быстрой |

|

|

покрытия, однако исчисляется |

значение |

|||

|

|

|

|

|

|||

ликвидности |

где ОА-оборотные |

по более узкому кругу |

0,5-0,8, |

||||

|

текущих активов, когда из |

||||||

|

активы |

|

|

|

оптимальное |

||

|

|

|

|

расчета исключена наименее |

|||

|

З-затраты |

значение >0,8 |

|||||

|

ликвидационная их часть. |

||||||

|

КО-краткосрочные |

|

|||||

|

Логика такого исключения |

|

|||||

|

обязательства |

|

|||||

|

состоит не только в |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

значительно меньшей |

|

|

|

|

|

|

|

ликвидности запасов, но, что |

|

|

|

|

|

|

|

гораздо более важно, и в том, |

|

|

|

|

|

|

|

что денежные средства, |

|

|

|

|

|

|

|

которые могут быть |

|

|

|

|

|

|

|

значительно меньше затрат |

|

|

|

|

|

|

|

по их приобретению. |

|

|

|

|

|

|

|

|

|

60

Коэффициент |

Кабл= |

|

|

|

|

|

Показывает, какая часть |

Оптимальное |

|

|

абсолютной |

|

|

|

|

|

краткосрочных заёмных |

значение 0,1. |

|

||

|

|

|

|

|

|

|

|

|||

ликвидности |

|

|

|

|

|

|

|

обязательств может быть при |

|

|

|

|

|

|

|

|

|

|

необходимости погашена |

|

|

|

|

|

|

|

|

|

|

немедленно, и |

|

|

|

|

|

|

|

|

|

|

рассчитывается, как |

|

|

|

|

|

|

|

|

|

|

отношение наиболее |

|

|

|

|

|

|

|

|

|

|

ликвидных оборотных |

|

|

|

|

|

|

|

|

|

|

активов к текущим |

|

|

|

|

|

|

|

|

|

|

обязательствам. |

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициент |

Косс= |

|

|

|

|

|

|

Характеризует часть |

Нормативное |

|

|

|

|

|

|

|

|||||

обеспеченности |

|

|

|

|

|

|

собственного капитала |

значение |

0,1 |

|

|

|

|

|

|

|

|

||||

собственными |

|

|

|

|

|

|

|

предприятия, которая |

(10%). |

|

средствами |

|

|

|

|

|

|

|

используется для покрытия |

|

|

|

|

|

|

|

|

|

|

текущих активов. |

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Показатели финансовой устойчивости

Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов. Финансовую устойчивость в долгосрочном плане характеризуют коэффициенты финансовой устойчивости.

Таблица 2 – Показатели финансовой устойчивости

Наименование |

Формула |

|

Алгоритм расчёта, |

Нормативное |

|||||

показателя |

|

|

|

|

|

|

|

значение показателя |

значение |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициент |

Кфу= |

|

|

|

|

Отражает удельный вес |

Рекомендуемое |

||

финансовой |

|

|

|

|

устойчивых источников |

значение 0.8-0.9. |

|||

|

|

|

|

|

|

|

|||

устойчивости |

|

|

|

|

|

|

|

финансирования, |

min -0.5. |

|

|

|

|

|

|

|

|

используемых предприятием |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в долгосрочной перспективе |

|

|

|

|

|

|

|

|

|

|

|

Коэффициент |

Кф= |

|

|

|

|

|

|

Даёт общую оценку |

Рекомендуемое |

финансирования |

|

|

|

|

|

финансовой устойчивости |

значение не ниже |

||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

предприятия, характеризуя |

1 |

|

|

|

|

|

|

|

|

какая часть деятельности |

|

|

|

|

|

|

|

|

|

предприятия, финансируется |

|

|

|

|

|

|

|

|

|

за счёт собственных средств, |

|

|

|

|

|

|

|

|

|

а какая за счёт заёмных. |

|

|

|

|

|

|

|

|

|

|

|

Коэффициент |

Ка= |

|

|

|

|

|

Создаёт степень |

Ориентировочное |

|

автономии |

|

|

|

независимости предприятия |

значение |

||||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

от внешних источников |

показателя – 0,5. |

|

|

|

|

|

|

|

|

финансирования и |

|

|

|

|

|

|

|

|

|

характеризует долю |

|

|

|

|

|

|

|

|

|

собственных средств в |

|

|

|

|

|

|

|

|

|

балансе. |

|

|

|

|

|

|

|

|

|

|

|

61

Коэффициент |

Кмс= |

|

|

|

|

|

|

|

|

Показывает, какая часть |

Рекомендуемое |

|

|

|

|

||||||||

манёвренности |

|

|

|

|

|

|

|

|

оборотного капитала |

значение-0.2. |

|

|

|

|

|

|

|

|

|

|

|||

собственных |

|

|

|

|

|

|

|

|

|

покрывается собственными |

min-0.1 |

оборотных средств |

|

|

|

|

|

|

|

|

|

источниками |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

финансирования. |

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициент |

Ком= |

|

|

|

|

|

|

|

Показатель того, в какой мере |

Не менее 0,5 |

|

|

|

|

|

|

|||||||

обеспеченности |

|

|

|

|

|

|

|

материальные запасы |

|

||

|

|

|

|

|

|

|

|

|

|

||

материальных |

|

|

|

|

|

|

|

|

|

покрыты собственными |

|

запасов |

|

|

|

|

|

|

|

|

|

оборотными |

|

собственными |

|

|

|

|

|

|

|

|

|

средствами. Уровень |

|

оборотными |

|

|

|

|

|

|

|

|

|

показателя оценивается, в |

|

средствами |

|

|

|

|

|

|

|

|

|

зависимости от состояния |

|

|

|

|

|

|

|

|

|

|

|

материальных запасов. Если |

|

|

|

|

|

|

|

|

|

|

|

их величина значительно |

|

|

|

|

|

|

|

|

|

|

|

выше обоснованной |

|

|

|

|

|

|

|

|

|

|

|

потребности, то показатель |

|

|

|

|

|

|

|

|

|

|

|

будет меньше единицы. |

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Показатели деловой активности

Анализ деловой активности предприятия производится с целью выяснения эффективности его текущей деятельности и результативности использования его материальных, трудовых и финансовых ресурсов.

Данная группа показателей характеризует динамичность бизнеса, результаты и эффективность текущей производственной деятельности.

Показатели оборачиваемости показывают, сколько раз в год (или за анализируемый период) оборачиваются те или иные активы предприятия. Обратная величина, помноженная на 360 дней (или количество в анализируемом периоде), указывает на продолжительность одного оборота этих активов. Так как обследуемые периоды составляют 6 месяцев – количество дней в анализируемом периоде 180 дней (для полугодовых показателей).

Показатели оборачиваемости имеют большое значение для оценки финансового положения предприятия, поскольку скорость оборота средств, т. е скорость превращения в денежную форму, оказывают непосредственное влияние на платёжеспособность и экономический потенциал предприятия. Расчёт показателей деловой активности можно посмотреть в таблице ниже.

62

Таблица 3 – Показатели деловой активности

Наименование |

Формула |

Алгоритм расчёта, |

||||

показателя |

|

|

|

|

|

значение показателя |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициент |

Коа= |

|

|

|

|

Показывает величину выручки |

оборачиваемости |

|

|

|

|

от реализации продукции на 1 |

|

|

|

|

|

|

||

активов |

|

|

|

|

|

рубль вложенных активов |

|

|

|

|

|

|

|

Коэффициент |

|

|

|

|

|

Характеризует эффективность |

оборачиваемости |

Коос = |

|

|

|

использования основных |

|

основных средств |

|

|

средств предприятия; иначе |

|||

|

|

|

|

|

||

|

строка отчёта о прибылях и убытках., |

данный показатель носит |

||||

|

бухгалтерского баланса (форма №1) на |

название «фондоотдача» |

||||

|

начало и конец отчётного периода. |

|

||||

Коэффициент |

Кодз= |

|

|

Показывает величину выручки |

оборачиваемости |

|

|

на 1 рубль дебиторской |

|

|

|

|

||

дебиторской |

|

|

|

задолженности |

задолженности |

отчет о прибылях и убытках. |

|

||

|

|

|||

Период |

оборота |

Подз= |

|

|

|

|

Отражает |

продолжительность |

||||

дебиторской |

|

|

|

|

оборота |

дебиторской |

||||||

|

|

|

|

|

|

|

|

|

||||

задолженности |

|

|

|

|

|

|

|

|

|

задолженности в днях |

||

|

|

|

|

|

|

|

|

|

|

|

||

Коэффициент |

Кокз= |

|

|

|

|

|

|

Показывает величину выручки |

||||

оборачиваемости |

|

|

|

|

|

|

от реализации продукции на 1 |

|||||

|

|

|

|

|

|

|

|

|

||||

кредиторской |

|

|

|

|

|

|

|

|

|

рубль |

кредиторской |

|

задолженности |

|

|

|

|

|

|

|

|

|

задолженности |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Период |

оборота |

Покз= |

|

|

|

|

|

Отражает |

продолжительность |

|||

кредиторской |

|

|

|

|

|

оборота |

кредиторской |

|||||

|

|

|

|

|

|

|

|

|

||||

задолженности |

|

|

|

|

|

|

|

|

|

задолженности в днях |

||

|

|

|

|

|

|

|

|

|

|

|

||

Коэффициент |

Коз= |

|

|

|

|

|

|

|

|

Характеризует |

||

оборачиваемости |

|

|

|

|

|

|

продолжительность |

|||||

|

|

|

|

|

|

|

|

|

||||

запасов |

|

|

|

|

|

|

|

|

|

|

прохождения запасами всех |

|

|

|

|

|

|

|

|

|

|

|

|

стадий производства и |

|

|

|

|

|

|

|

|

|

|

|

|

реализации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Период |

оборота |

Поз= |

|

|

|

|

|

|

|

Отражает |

продолжительность |

|

запасов |

|

|

|

|

|

|

оборота запасов в днях |

|||||

|

|

|

|

|

|

|

|

|

|

|||

63

4. Показатели рентабельности

Показатели рентабельности дают представление об эффективности хозяйственной деятельности предприятия. К основным показателям этого блока относятся рентабельность совокупного капитала и рентабельность собственного капитала. Экономическая интерпретация этих показателей очевидна: сколько рублей приходится на 1 рубль совокупного (собственного) капитала.

Какие бы показатели рентабельности ни рассматривались при анализе, их отрицательное значение и тенденция к снижению будут свидетельствовать об ухудшении ситуации на предприятии.

Таблица 4 –Показатели рентабельности

Наименование |

Формула |

Алгоритм расчёта, |

|

||||||

показателя |

|

|

|

|

|

|

|

значение показателя |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициент |

Крп = |

|

|

|

|

Показывает, какую сумму |

|||

|

|

|

|||||||

рентабельности |

|

|

|

|

|

|

|

прибыли получает предприятие |

|

продаж |

|

|

|

|

|

|

|

с каждого рубля проданной |

|

|

|

|

|

|

|

|

|

продукции. |

|

|

|

|

|

|

|

|

|

|

|

Коэффициент |

Крпр= |

|

|

|

|

|

Альтернативный |

показатель |

|

рентабельности |

|

|

|

рентабельности продаж. |

|||||

|

|

|

|

|

|

|

|||

производства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициент |

Кра= |

|

|

|

|

|

|

Рентабельность активов - |

|

рентабельности |

|

|

комплексный показатель, |

||||||

|

|

|

|

|

|

|

|||

активов |

(где стр.190 см из Отчёта о прибылях и |

позволяющий оценивать |

|||||||

|

убытках) |

результаты основной |

|

||||||

|

|

|

|

|

|

|

|

деятельности предприятия; |

|

|

|

|

|

|

|

|

|

выражает отдачу, которая |

|

|

|

|

|

|

|

|

|

приходится на рубль активов |

|

|

|

|

|

|

|

|

|

компании. |

|

|

|

|

|

|

|

|

|

|

|

Итак, на основании всех приведённых выше коэффициентов можно сделать вывод о финансовом состоянии предприятия и обобщить данные для принятия дальнейших управленческих решений.

64

Расчёты коэффициентов

1. Расчёт показателей ликвидности

Таблица 5 – Расчёты показателей ликвидности

Показатели ликвидности и |

01.01.2012 г. |

01.01.2013 г. |

01.01.2014г. |

Норма |

|

платёжеспособности |

|||||

|

|

|

|

||

|

|

|

|

|

|

1 |

2 |

4 |

6 |

7 |

|

|

|

|

|

|

|

К1 коэффициент текущей |

|

|

|

Рекомендуемое |

|

3,08 |

2,23 |

1,98 |

значение не |

||

ликвидности |

|||||

|

|

|

менее 1,5 |

||

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Допустимое |

|

К2 коэффициент быстрой |

2,12 |

1,36 |

1,26 |

значение 0,5-0,8 |

|

ликвидности |

оптимальное |

||||

|

|

|

|||

|

|

|

|

значение >0,8 |

|

К3 коэффициент абсолютной |

0,97 |

0,31 |

0,33 |

Оптимальное |

|

ликвидности |

значение 0,1 |

||||

|

|

|

|||

|

|

|

|

|

|

К4 коэффициент обеспеченности |

|

|

|

Рекомендуемое |

|

0,67 |

0,55 |

0,49 |

значение не |

||

собственными средствами |

|||||

|

|

|

менее 0,1 |

||

|

|

|

|

||

|

|

|

|

|

Значения всех показателей ликвидности для ОАО «Транс» находятся выше предельно допустимых значений, что свидетельствует о достаточно высокой ликвидности предприятия.

Показатели финансовой устойчивости.

65

2. Расчёт показателей финансовой устойчивости

Таблица 6 – Расчёты показателей финансовой устойчивости

Показатель финансовой |

01.01.2012 |

01.01.2013 |

01.01.2014 |

Норма |

|

устойчивости |

|||||

|

|

|

|

||

|

|

|

|

|

|

1 |

2 |

4 |

6 |

7 |

|

|

|

|

|

|

|

|

|

|

|

Рекомендуемое |

|

|

|

|

|

значение – 0,8-0,9 |

|

Коэффициент финансовой |

0,80 |

0,77 |

0,75 |

|

|

устойчивости |

Минимально |

||||

|

|

|

|||

|

|

|

|

допустимое |

|

|

|

|

|

значение – 0,5 |

|

|

|

|

|

|

|

Коэффициент финансирования |

2,46 |

2,70 |

2,93 |

Значение – не ниже |

|

1. |

|||||

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Рекомендуемое |

|

Коэффициент маневренности |

|

|

|

значение – 0,2 |

|

|

|

|

|

||

собственных оборотных |

0,48 |

0,32 |

0,33 |

Минимально |

|

средств |

|

|

|

||

|

|

|

допустимое |

||

|

|

|

|

||

|

|

|

|

значение – 0,1 |

|

|

|

|

|

|

|

Коэффициент обеспеченности |

|

|

|

Рекомендуемое |

|

материальных запасов |

|

|

|

||

0,54 |

0,33 |

0,49 |

значение – больше |

||

собственными оборотными |

|||||

|

|

|

0,5 |

||

средствами |

|

|

|

||

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Рекомендуемое |

|

Коэффициент автономии |

0,71 |

0,73 |

0,75 |

значение – не ниже |

|

|

|

|

|

0,5. |

|

|

|

|

|

|

Таким образом, проанализировав показатели данной группы, и с учётом того, что почти все коэффициенты имеют значения, превышающие нормативные показатели, можно сделать вывод о высокой финансовой устойчивости предприятия и достаточно хорошем финансовом положении.

3. Показатели деловой активности

Таблица 7 – Расчёт показателей деловой активности

Показатель деловой активности |

01.01.2012 |

01.01.2013 |

01.01.2014 |

|

|

|

|

|

|

Коэффициент |

оборачиваемости |

3,27 |

3,24 |

3,37 |

активов |

|

|

|

|

|

|

|

|

|

Коэффициент |

оборачиваемости |

11,08 |

10,59 |

14,13 |

основных средств |

|

|

|

|

|

|

|

|

|

66

Коэффициент оборачиваемости |

19,90 |

14,29 |

17,23 |

дебиторской задолженности |

|

|

|

|

|

|

|

Данный анализ показал, что практически по всем показателям оборачиваемости наблюдается тенденция к росту, при этом наблюдается снижение периода оборота запасов и дебиторской задолженности.

4. Показатели рентабельности

Таблица 8 – Показатели рентабельности

Показатель рентабельности |

01.01.2012 |

01.01.2013 |

01.01.2014 |

|

|

|

|

|

|

Коэффициент рентабельности |

9,38% |

3,22% |

5,65% |

|

продаж |

||||

|

|

|

||

|

|

|

|

|

Коэффициент рентабельности |

11,69% |

3,69% |

6,60% |

|

производства |

||||

|

|

|

||

|

|

|

|

|

Коэффициент рентабельности |

25,24% |

5,9% |

10,7% |

|

активов |

||||

|

|

|

||

|

|

|

|

Проведённый анализ динамики и структуры баланса, отчёта о прибылях и убытках, относительных коэффициентов показал, что предприятие ООО «ТРАНС» ликвидно и финансово устойчиво, ведёт прибыльную деятельность и в целом платёжеспособно.

67

|

|

|

|

|

|

|

|

|

|

|

|

Устойчивое и стабильное финансовое положение, очень значительный запас |

|||||||

|

100 и |

прочности по уровню платежеспособности клиента даже при ухудшении |

|||||||

А1 |

более |

условий деятельности |

|

|

|

|

|

|

|

|

|

Устойчивое и стабильное финансовое положение, запас прочности по |

|||||||

|

|

уровню платёжеспособности клиента достаточный даже при ухудшении |

|||||||

А2 |

95-99 |

условий деятельности |

|

|

|

|

|

|

|

|

|

Устойчивое |

финансовое |

положение, |

чувствительность |

уровня |

|||

|

|

платёжеспособности клиента к воздействию неблагоприятных перемен в |

|||||||

А3 |

89-94 |

коммерческих, финансовых и экономических условиях невысокая |

|

||||||

|

|

Уверенное финансовое положение, но чувствительность к воздействию |

|||||||

|

|

неблагоприятных перемен в коммерческих, финансовых и экономических |

|||||||

В1 |

84-88 |

условиях деятельности средняя |

|

|

|

|

|

||

|

|

Приемлемое финансовое положение, но чувствительность к воздействию |

|||||||

|

|

неблагоприятных перемен в коммерческих, финансовых и экономических |

|||||||

|

|

условиях деятельности достаточно ощутимая, хотя при большинстве |

|||||||

|

|

сценариев развития ситуации клиент будет способен своевременно и в срок |

|||||||

В2 |

79-83 |

выполнять свои обязательства |

|

|

|

|

|

||

|

|

Финансовое положение характеризуется некоторой степенью надёжности |

|||||||

|

|

при более высокой уязвимости клиента в случае появления неблагоприятных |

|||||||

|

|

коммерческих, финансовых и экономических условий деятельности, но в |

|||||||

|

|

настоящий момент имеются возможности для своевременного обслуживания |

|||||||

В3 |

74-78 |

клиентом своих обязательств |

|

|

|

|

|

||

|

|

Финансовое положение не очень устойчивое. Развитие неблагоприятных |

|||||||

|

|

изменений в коммерческих, финансовых и экономических условиях |

|||||||

|

|

деятельности могут привести к недостаточной способности клиента |

|||||||

С1 |

70-73 |

выполнять свои обязательства |

|

|

|

|

|

||

|

|

Устойчивость финансового положения невысокая. Деятельность клиента в |

|||||||

|

|

большей |

степени |

подвержена |

неопределённости |

и |

влиянию |

||

|

|

неблагоприятных факторов по сравнению с клиентами с более высокими |

|||||||

С2 |

65-69 |

рейтингами |

|

|

|

|

|

|

|

|

|

Финансовое положение не характеризуется устойчивостью и стабильностью. |

|||||||

|

|

Способность клиента выполнять свои обязательства в значительной степени |

|||||||

|

|

зависит от степени удачности формирования коммерческих, финансовых и |

|||||||

|

|

экономических условий его деятельности, зависимость от возможностей по |

|||||||

С3 |

61-64 |

рефинансированию долга высокая |

|

|

|

|

|||

|

|

Уровень платёжеспособности достаточно слабый. Клиент не способен |

|||||||

|

|

выполнять свои обязательства своевременно и в полном объёме без |

|||||||

|

|

формирования более удачных для него, чем сложившиеся в настоящий |

|||||||

|

|

момент, коммерческих, финансовых и экономических условий деятельности. |

|||||||

D1 |

56-60 |

Зависимость от возможностей по рефинансированию долгов абсолютная |

|||||||

|

|

Уровень платёжеспособности клиента низкий. Способность клиента |

|||||||

|

|

выполнять свои обязательства своевременно и в полном объёме зависит |

|||||||

|

|

исключительно от возможности рефинансирования долгов, при этом |

|||||||

D2 |

53-55 |

наличие этой возможности является достаточно неопределённым |

|

||||||

|

|

Уровень платёжеспособности клиента очень низкий. Способность клиента |

|||||||

|

|

выполнять свои обязательства своевременно и в полном объеме зависит |

|||||||

|

|

исключительно от возможности рефинансирования долгов, при этом |

|||||||

|

|

получение |

данного |

рефинансирования |

является |

сомнительным. |

|||

|

|

Кредитование и осуществление иных операций, имеющих кредитный |

|||||||

|

|

характер, клиентов данной подгруппы без получения надежного обеспечения |

|||||||

D3 |

49-52 |

нецелесообразно для банка |

|

|

|

|

|

||

|

|

Финансовое положение клиента на грани банкротства, нет предпосылок |

|||||||

|

|

рассчитывать на своевременное исполнение им своих обязательств в полном |

|||||||

|

49 и |

объёме. Кредитование и осуществление иных операций, имеющих |

|||||||

E |

менее |

кредитный характер, клиентов данной подгруппы нецелесообразно для банка |

|||||||

Таблица 9 – Критерии оценки финансового положения заёмщика

73

Приложение Г.4

ПОРЯДОК РАСЧЁТА РЕЙТИНГА

Расчёт всех показателей осуществляется в обязательном порядке.

В случае отсутствия или недостаточности необходимых данных для оценки какого-либо показателя, по нему выставляется минимальная оценка.

1. Оценка показателей деятельности Клиента ( 0,35)

1.1. Отраслевой риск Клиента (0,05)

Группа отраслей принимаются в соответствии с классификацией, установленной в рамках Положения о порядке управления отраслевыми, региональными и страновыми рисками в ПАО Банк «Union Pay» (утверждено приказом Банка от 11.03.2005 г. № 192)

Показатель |

Балльная оценка |

Группа риска отрасли А |

100 |

Группа риска отрасли Б |

90 |

Группа риска отрасли В |

40 |

Группа риска отрасли Г |

20 |

Группа риска отрасли Д |

0 |

По мотивированному суждению подразделения, осуществляющего определение рейтинга, для целей оценки данного показателя по Группе определяется:

1)направление деятельности Группы исходя из наибольшей доли выручки в суммарной выручке Группы за последний отчётный период ( квартал);

2)характер деятельности по данному направлению

(производство/торговля/услуги) исходя из анализа структуры активов Группы и структуры себестоимости по данному направлению деятельности.

Общие активы/ суммарная выручка определяется на основании данных консолидированной отчётности Группы.

1.2. Конкурентная позиция ( 0,15)

Оценивается конкурентная позиция Клиента на рынке основной продукции в сегменте деятельности Клиента ( на региональном рынке – рынке субъекта РФ, занимающем основную долю в объёмах реализации основной продукции Клиента).

Основная продукция – продукция, занимающая более 50% в выручке Клиента за последние 12 месяцев, предшествующих последней отчётной дате.

Если деятельность Клиента достаточно дифференцирована по производимым видам продукции или видам оказываемых услуг ( т.е. отсутствуют укрупнённая позиция, обеспечивающая более 50% выручки), анализ позиционирования

Клиента на рынке осуществляется по нескольким основным видам продукции (оказываемых услуг), в совокупности формирующим более 50% выручки Клиента.

При этом, если показательно конкурентной позиции по каждому виду продукции различается, то в целях определения указанного показателя принимается балльная оценка, устанавливаемая на основании средней арифметической доли данных основных видов продукции ( в совокупности формирующим более 50% выручки Клиента).

Описание показателей |

|

Баллы |

|

|

Регион с |

Регион с |

Регион с |

|

населением менее |

населением 1 – |

населением |

|

1 млн человек |

2 млн человек |

более 2 млн |

|

|

|

человек |

Клиент занимает лидирующее положение |

100 |

100 |

100 |

на рынке в своём сегменте ( |

|

|

|

региональном рынке), например, |

|

|

|

контролирует более 30% рынка ( более |

|

|

|

10% – для предприятий розничной |

|

|

|

торговли) |

|

|

|

Клиент является одним из нескольких |

70 |

100 |

100 |

основных игроков на рынке в своём |

|

|

|

сегменте ( региональном рынке), |

|

|

|

например, контролирует от 15 до 30% |

|

|

|

рынка ( от 5% до 10% для предприятий |

|

|

|

розничной торговли) |

|

|

|

Клиент является одним из игроков на |

50 |

80 |

100 |

рынке в своём сегменте ( региональном |

|

|

|

рынке), например, контролирует от 5% до |

|

|

|

15% рынка( от 1% до 5% для |

|

|

|

предприятий розничной торговли) |

|

|

|

Клиент контролирует менее 2,5% до 5% |

25 |

50 |

80 |

рынка в своём сегменте ( региональном |

|

|

|

рынке) (0,5% – 1 % для предприятий |

|

|

|

розничной торговли) |

|

|

|

Клиент контролирует менее 2,5% рынка в |

15 |

30 |

50 |

своём сегменте ( региональном рынке) ( |

|

|

|

менее 0,5% для предприятий розничной |

|

|

|

торговли) |

|

|

|

Клиент является новым игроком на рынке |

0 |

0 |

0 |

в своём сегменте |

|

|

|

Конкурентная позиция Клиент на рынке основной продукции определяется на основании информации о доле рынка, указанной в Анкете Клиента, и подтверждённой ( в т.ч. косвенно, оценочно и т.д.) независимыми источниками, для публичных компаний – на основания открытых источников информации.

Для торговых предприятий допускается проводить оценку конкурентной позиции Клиента на основании данных об объёме рынка региона, в котором действует их сбытовая сеть.

1.3. Зависимость Клиента от покупателей поставщиков ( 0,25)

Определяется на основании данных о крупнейших покупателях и поставщиках, указанных в Анкете Клиента.

А) Зависимость Клиента от покупателей (0,25* 0,50 = 0,12)

Доля крупнейшего покупателя продукции (потребителя услуг) |

Балльная оценка |

в выручке от реализации Клиента за последние 4 отчётных |

|

квартала |

|

Менее 20% |

100 |

От 20% до 30% (включительно) |

75 |

От 30% до 50% (включительно) |

50 |

Свыше 50% |

0 |

*взаимосвязанные покупатели считаются как один покупатель

Достоверность информации о доле крупнейшего покупателя, указанной в Анкете Клиента, проверяется на основании данных о движении средств по счетам Клиента в Банке и других банках или оборотно-сальдовой ведомости по счёту аналитического учёта 62.

Доли крупнейшего покупателя на основании данных о движении средств по счетам Клиента определяется как отношение суммы поступивших платежей от конкретного покупателя за последние 4 отчётных квартала в общей сумме всех поступлений выручки за данных период.

Доля крупнейшего покупателя на основании оборотно-сальдовой ведомости определяется как отношение дебетового оборота крупнейшего покупателя по счёте аналитического учёта 62 за последние 4 отчётных квартала к общему дебетовому обороту по счёту аналитического учёта 62 за аналогичных отчётный период.

В случае ведения Клиентом бухгалтерского учёта с использованием субсчетов к счёту аналитического учёта 62, предполагающих учёт одних и тех же сумм по разным субсчетам, расчёт показателя осуществляется исходя из экономического содержания отражённых операций с исключением двойного счёта.

Б) Зависимость Клиента от поставщиков ( 0,25* 0,50 =0,12)

Доля крупнейших поставщиков в себестоимости Клиента за |

Балльная оценка |

последние 4 отчётных квартала |

|

Менее 20% |

100 |

От 20 % до 30% ( включительно) |

75 |

От 30% до 50% ( включительно) |

50 |

Свыше 50% |

0 |

Достоверность информации о доле крупнейшего поставщика, указанной в Анкете Клиента, проверяется на основании данных о движении средств по счетам Клиента в Банке и других банках или оборотно-сальдовой ведомости по счёту аналитического учёта 60.

Доли крупнейшего поставщика на основании данных о движении средств по счетам Клиента, определяется как отношение суммы произведённых платежей в адрес конкретного поставщика за последние 4 отчётных квартала в общей сумме всех платежей поставщиком за данных период.

Доля крупнейшего поставщика на основании оборотно-сальдовой ведомости определяется как отношение кредитового оборота крупнейшего поставщика по счёте аналитического учёта 60 за последние 4 отчётных квартала к общему кредитовому обороту по счёту аналитического учёта 60 за аналогичных отчётный период.

В случае ведения Клиентом бухгалтерского учёта с использованием субсчетов к счёту аналитического учёта 60, предполагающих учёт одних и тех же сумм по разным субсчетам, расчёт показателя осуществляется исходя из экономического содержания отражённых операций с исключением двойного счёта.

Для целей оценки данных показателей по Группе принимаются показатели всех участников Группы без учёта взаимных операций между участниками Группы.

1.4. Оценка кредитной истории Клиента (0,125)

В анализе учитывается кредитная история Клиента в Банке и других кредитных организациях она подтверждена документально ( кредитная документация с приложением выписок по ссудным счетам , или справки из обслуживающих банков, или письма за подписью уполномоченного Клиента в соответствии с требованиями пункта 4 Приложения 1/1 и пункта 4 Приложения 1/2 к Методике). В отношении публичных компаний допускается использовать информацию открытых источников.

Показатель |

Балльная оценка |

Положительная кредитная история |

100 |

Кредитная история отсутствует |

50 |

Иное |

0 |

|

|

1.5. Качество управления Клиента (0,15)

Оценивается качество управления бизнесом Клиента.

Описание показателя |

Баллы |

Очень высокое качество – выполнены все |

100 |

три критерия, либо компания является |

|

федеральным государственным унитарным |

|

предприятием (ФГУП) или компанией с |

|

долей государства в уставном капитале |

|

более 50% |

|

Высокое качество – не выполнен один из |

75 |

перечисленных критериев |

|

Среднее качество – не выполнено два из |

50 |

перечисленных критериев |

|

Плохое качество – не выполнены все |

0 |

перечисленные критерия |

|

Качество управления характеризуются следующими критериями:

1.Руководство ( генеральный директор, гл. бухгалтер, финансовых директор) Клиента имеет значительный опыт ( более 3 лет) работы в отрасли, а также в бизнесе и управлении либо имеет большой опыт работы в бизнесе и управлении ( более 5 лет) и небольшой опыт ( менее 3 лет) работы в отрасли.

2.Стабильность профессионального менеджерского состава : руководитель, гл. бухгалтер меняются не чаще одного раза в два года ( лица, занимающие в настоящее время должности руководителя и гл. бухгалтера, или их предшественники занимают ( занимали) соответствующие должности не менее двух лет). Срок работы руководителя и гл. бухгалтера оценивается на основании решений уполномоченного органа об избрании (назначении) руководителя на должность, трудового договора с руководителем, приказов о назначении гл. бухгалтера, иных подтверждающих документов (связанные с изменением штатного расписания без изменения функций руководителя (гл.бухгалтера) в организации, не учитывается).

3.Отсутствие конфликтов между акционерами (участниками) на дату определения рейтинга.

1.6 . Оценка прозрачности структуры бизнеса клиента (0,20)

Описание показателя |

Баллы |

Высокая прозрачность |

100 |

Средняя прозрачность |

70 |

Низкая прозрачность |

0 |

Высокая прозрачность структуры бизнеса (одновременно должны выполняться все условия).

В группе не более 5 компаний.

Исходя из юридических документов могут быть определены основные владельцы бизнеса – физические лица либо компании, отнесённые к категории публичных.

Не менее 90% выручки за последний отчётный квартал формируется за счёт отгрузки покупателям – конечным потребителям продукции либо предприятиям оптовой (розничной) торговли, при этом предприятие оптовой торговли должно, как правило, являться региональным дистрибьютором и (или) осуществлять свою деятельность на протяжении продолжительного срока и (или) обладать развитой логистической инфраструктурой, информация о компании должна быть доступна в СМИ и (или) сети Интернет.

Не менее 80% себестоимости за последний отчётный квартал формируется за счёт поставки от поставщиков – производителей продукции, их торговых домов, оптовых торговых компаний – региональных дистрибьюторов, компаний, осуществляющих свою деятельность на протяжении продолжительного срока и (или) обладающих развитой логистической инфраструктурой, информация о которой доступна в СМИ и (или) сети Интернет.

При этом документы по компаниям, осуществляющим закупку и реализацию продукции, предоставлены в банк для анализа, и схема ведения бизнеса полностью прозрачна, экспертные подразделения не обнаружили аффилированных компаний клиента, информация о которых изначально не была раскрыта клиентом.

Средняя прозрачность структуры бизнеса

В группе не более 10 компаний.

Основные владельцы бизнеса – физические лица либо публичные компании не могут быть определены.

Не менее 70% выручки за последний отчётный квартал формируется за счёт отгрузки покупателям – конечным потребителям продукции либо предприятиям оптовой (розничной) торговли, при этом предприятие оптовой торговли должно, как правило, являться региональным дистрибьютором и (или) осуществлять свою деятельность на протяжении продолжительного срока и (или) обладать развитой логистической инфраструктурой, информация о компании должна быть доступна в СМИ и (или) сети Интернет.

Не менее 60%, себестоимости (за вычетом расходов по выплате заработной платы и амортизационных отчислений) за последний отчётный квартал формируется за счёт поставки от поставщиков-производителей продукции, их торговых домов, оптовых торговых домов, оптовых торговых компанийрегиональных дистрибуторов, компаний, осуществляющих свою деятельность на протяжении продолжительного срока и (или) обладающих развитой логистической инфраструктурой, информация о которых доступна в СМИ и (или) сети Интернет.

При этом документы по компаниям, осуществляющим закупку и реализацию продукции, предоставлены в банк для анализа, и схема ведения бизнеса полностью прозрачна, экспертные подразделения не обнаружили аффилированных компаний клиента, информация о которых изначально не была раскрыта клиентом.

При этом документы по компаниям, осуществляющим закупку и реализацию продукции (согласно схеме ведения бизнеса Клиента), предоставлены в Банк для анализа, или схема ведения бизнеса полностью прозрачна, экспертные подразделения обнаружили аффилированные компании Клиента по прямым или косвенным признакам, информация о которых изначально не была раскрыта клиентом, при этом доля таких компаний в выручке и себестоимости Клиента (Группы) не превышает 20%.

Низкая прозрачность структуры бизнеса

Клиенты, не отнесённые в соответствии с указанными в настоящем разделе Методики критериями к Клиентам с высокой и средней прозрачностью структуры бизнеса.