Ставка налога и тариф ставок. Твердые и процентные ставки. Маргинальные, фактические и экономические ставки

Тариф ставок

Под тарифом ставок понимают совокупность видов и размеров ставок налога. Слово «тариф» происходит от названия г. Тарифа близ Гибралтарского пролива. В этом городе взимался сбор с проходивших мимо судов. Размер сбора определялся по особым таблицам

в зависимости от качества и количества грузов. Впоследствии такие таблицы для взимания разного рода налогов и сборов повсеместно стали называть тарифами.

Ставка налога

Ставка налога — размер налога на единицу налогообложения. Налоговый кодекс Российской Федерации определяет налоговую ставку как величину налоговых начислений на единицу измерения налоговой базы.

По методу установления выделяют ставки твердые и процентные (квоты). При методе твердых ставок на каждую единицу налогообложения определен фиксированный размер налога (например, 1000 руб. за гектар пашни). Процентные ставки характерны для налогообложения прибыли и дохода и устанавливаются в процентах от единицы налогообложения (например, 13% каждого рубля налогооблагаемого дохода).

Выделяют ставки маржинальные, фактические и экономические.

Маржинальными называют ставки, которые непосредственно указаны в нормативном акте о налоге.

В этом случае ставки 12,20 и 30% и называются маржинальными ставками. Использование термина «маржинальные» объясняется тем, что так называются ставки, применяемые к отдельным частям дохода — налоговым разрядам или иначе — к маржам.

Сравнение различных законов об одном и том же налоге лишь на основе сопоставления маржинальных ставок не позволит сравнить другие существенные условия налогообложения с учетом предоставляемых законом льгот. Поэтому в целях экономического анализа проводят сравнение не маржинальных, а фактических и экономических ставок.

Фактическая ставка определяется как отношение уплаченного налога к налоговой базе.

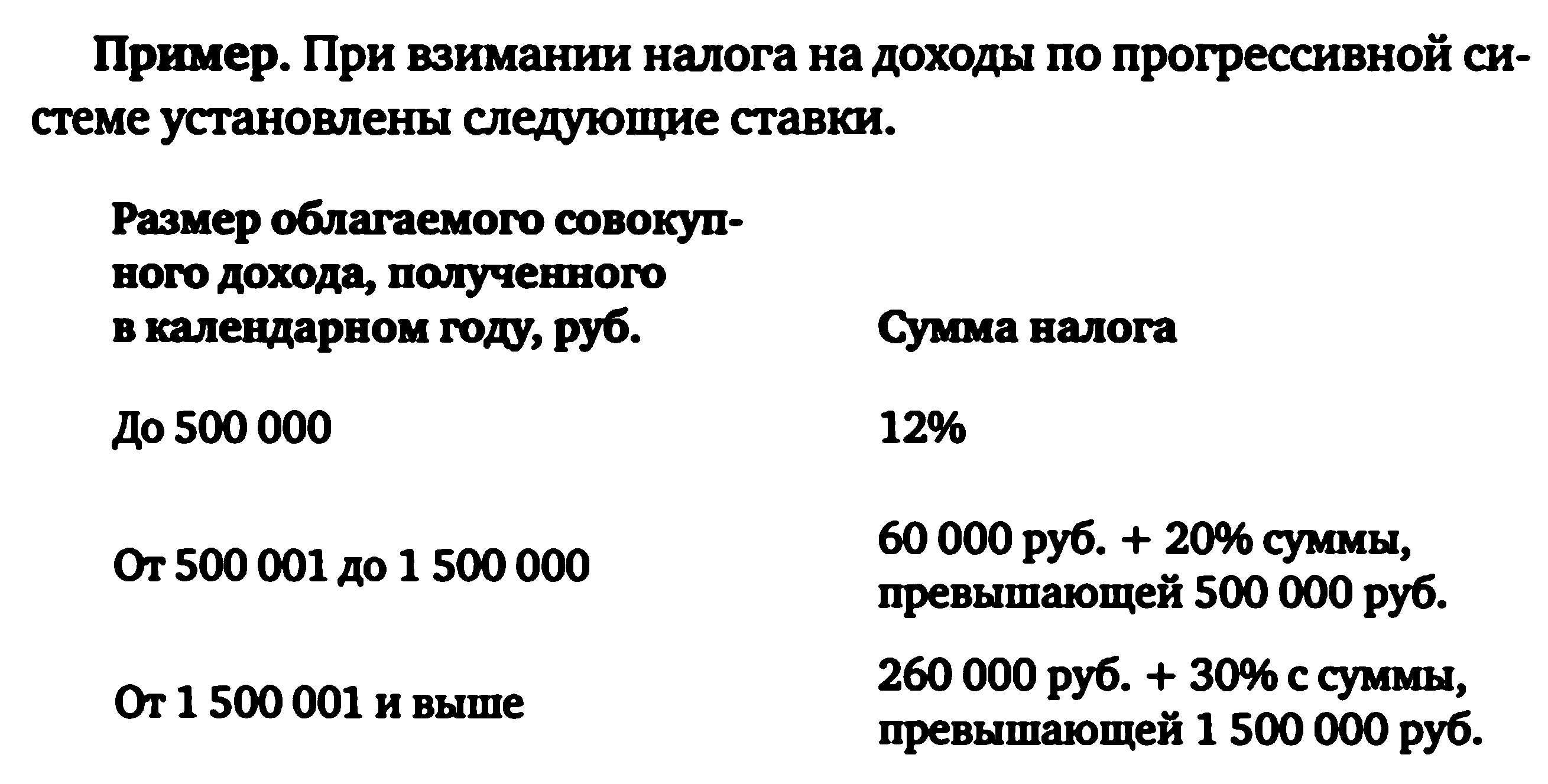

При указанных выше ставках подоходного налога с физических

лиц с налогооблагаемого годового дохода 2 млн руб. будет уплачен налог в сумме 410 000 руб. Фактическая ставка при этом равна: 410 000 руб.: 2 млн руб. х 100% = 20,5%.

Экономическая ставка определяется как отношение уплаченного налога ко всему полученному доходу.

Если в рассмотренном примере предположить, что налогоплательщик получил 2,5 млн руб. дохода, из которых налогооблагаемый доход составляет только 2 млн руб., а 500 000 руб. вычитаются в виде различных льгот, то экономическая ставка при этом будет равна: 410 000 руб.: 2,5 млн руб. х 100% = 16,4%.

Сравнение экономических ставок наиболее рельефно изображает последствия налогообложения.

Метод налогообложения. Равное, пропорциональное и прогрессивное налогообложение. Виды прогрессии

Метод налогообложения

Размеры ставок налога могут изменяться в соответствии с избранным методом налогообложения.

Метод налогообложения—это порядок изменения ставки налога в зависимости от роста налоговой базы.

Выделяют четыре основных метода налогообложения: равное, пропорциональное, прогрессивное и регрессивное.

Равным называют метод налогообложения, когда для каждого налогоплательщика устанавливается равная сумма налога. Это подушное налогообложение, самый древний и простой вид налогообложения. Метод не учитывает имущественного положения налогоплательщика и поэтому применяется лишь в исключительных случаях.

Примером могут служить некоторые целевые налоги. Использование метода равного налогообложения объясняется тем, что такие налоги ориентированы не на способность плательщика к уплате налога, а на удовлетворение какой-либо конкретной потребности налогоплательщика как члена общества. Общая потребность удовлетворяется общими равными усилиями налогоплательщиков.

При пропорциональном налогообложении для каждого налогоплательщика равна ставка (а не сумма) налога. Ставка налога не зависит от базы налогообложения. С ростом базы пропорционально возрастает и налог. Пример пропорционального налогообложения— налог на прибыль предприятий и организаций. Ставка налога одинакова для плательщиков, имеющих прибыль в любых размерах.

Исторически принцип пропорционального налогообложения был закреплен в налоговой практике французской революцией и базировался на провозглашенной ею идее равенства: «Из идеи равенства вытекало не только всеобщее, но и равное обложение, равномерное разверстывание налогов между всеми плательщиками, сообразно средствам каждого, иначе говоря, каждый обязан отдать одинаковую часть своего имущества государству». Хотя некоторые считали, что идея равенства должна вести к установлению равного налогообложения, большинство все же соглашалось с тем, что налоги должны уплачиваться по средствам каждого, сообразно экономическим возможностям, платежеспособности. Платежеспособность определялась в то время доходами лица.

При прогрессивном налогообложении с ростом налоговой базы возрастает ставка налога. В настоящее время выбор прогрессивного налогообложения в большой степени основан на понятии дискреционного дохода, т.е. дохода, используемого по собственному усмотрению. Теоретически дискреционный доход представляет собой разницу между совокупным доходом и доходом, который расходуется на удовлетворение первоочередных потребностей. Именно дискреционный, а не совокупный доход определяет истинную платежеспособность лица.

Естественно, что с ростом доходов уменьшается доля всех жизненно необходимых затрат (на продукты питания, покупку одежды, других товаров первой необходимости, на транспорт и т.п.) и возрастает доля дискреционного дохода. Нетрудно заметить, что при пропорциональном обложении совокупного дохода менее состоятельный плательщик несет более тяжелое налоговое бремя, чем более состоятельный, поскольку доля свободного дохода у него меньше, а доля налога, выплачиваемая за счет этого свободного дохода, выше. Поэтому необходима градация налога с учетом потребностей человека.

Эти теоретические представления часто не проходят испытания реальностью: прогрессивное налогообложение не стимулирует людей активно трудиться и больше зарабатывать, декларировать свои доходы. Поэтому рост ставок часто не приводит к росту

доходов бюджета.

Есть несколько видов прогрессии.

Простая поразрядная прогрессия. Суть простой поразрядной прогрессии состоит в том, что для общего размера налоговой базы устанавливаются ступени (разряды) и для каждого разряда определяется сумма налога, оклад в абсолютной сумме.

Пример. Налогооблагаемый доход разделяется на разряды: первый — от 1 до 1000 руб.; второй — от 1001 до 2000 руб.; третий — от 2001 до 3000 руб. и т.д. Для первого разряда устанавливается налог 1 руб., для второго —10 руб., для третьего —100 руб.

Неудобство этой системы очевидно — чем шире границы разрядов, тем больше неравномерность налогообложения лиц, получающих доходы, прилегающие к разным границам разряда. Незначительно различающиеся доходы, входящие в разные разряды (например, 1999 руб. и 2001 руб.), имеют значительную разницу налогообложения.

Эта система широко применялась в прошлом. В настоящее время она не используется.

Простая относительная прогрессия. Для общего размера налоговой базы также устанавливаются разряды, но для каждого разряда определяются различные ставки (как твердые, так и процентные). При этом необходимо учитывать, что налог исчисляется не по частям (не по отдельным разрядам) с последующим сложением сумм налога, исчисленных по каждому разряду, а одна ставка применяется ко всей базе налогообложения в зависимости от общего размера базы.

Простая относительная прогрессия может использоваться, например, в налоге с владельцев автотранспортных средств.

Предположим, что при мощности двигателя легкового автомобиля до 100 л.с. налог уплачивается по ставке 3 руб. с каждой лошадиной силы, а при мощности двигателя свыше 100 л.с. — по 10 руб.

Владелец автомобиля с двигателем мощностью 100 л.с., таким образом, уплачивает налог в размере 300 руб., а владелец автомобиля с двигателем мощностью 101 л.с. уплачивает налог в размере 10100 руб. Данный автомобиль входит во второй разряд (свыше 100 л.с.). Повышенная ставка применяется ко всей возросшей базе, а не к ее части.

В отличие от простой поразрядной прогрессии для дохода или имущества, входящего в один разряд, при использовании метода простой относительной прогрессии налог возрастает пропорционально, однако сохраняется тот же недостаток—резкость переходов.

В рассмотренном примере при увеличении базы налогообложения на 1% сумма налога возросла в 2,02 раза.

Известны примеры, когда в результате применения этого метода налогообложения у плательщика с более высоким доходом после уплаты налога оставалось меньше средств, чем у плательщика с более низким доходом

Сложная прогрессия. В наибольшей степени задачам прогрессивного налогообложения соответствует система сложной прогрессии. Именно эта система в настоящее время распространена особенно широко.

Как и в других системах прогрессии, в системе сложной прогрессии налоговая база разделена на налоговые разряды, но каждый разряд существует самостоятельно, облагается отдельно по своей ставке, которая не зависит от общего размера налоговой базы.

В качестве примера сложной прогрессии приведем шкалу ставок подоходного налога с физических лиц. Повышенная ставка применяется не ко всему возросшему доходу, а только к его части, превышающей определенный уровень.

Сложную прогрессию называют также прогрессией террасами или каскадной прогрессией, хотя она и обеспечивает гораздо большую плавность налогообложения, чем другие виды прогрессии. Эта плавность зависит от количества налоговых разрядов и постепенности возрастания ставки.

Скрытые системы прогрессии. В ряде случаев фактическая прогрессия в налогообложении достигается не установлением прогрессивных ставок налога, а иными методами.

Например, для доходов, входящих в разные разряды, могут устанавливаться неодинаковые суммы вычетов — большие для низких доходов и меньшие для высоких. При этом непропорционально будет изменяться база налогообложения, а значит, и налог.

В противоположность прогрессивному методу налогообложения при использовании метода регрессивного налогообложения с ростом налоговой базы происходит сокращение размера ставки. В настоящее время этот метод широкого применения не находит.

По регрессивному методу строится шкала ставок государственной пошлины за подачу исковых заявлений имущественного характера в судебные инстанции: чем выше сумма иска, тем меньше процент пошлины. Это объясняется тем, что большая сумма пошлины может стать препятствием для реализации конституционного права на судебную защиту, что недопустимо. При незначительных же суммах исковых требований высокий процент пошлины может остановить истца от предъявления незаконных или необоснованных требований.

В экономическом смысле к регрессивным относятся косвенные налоги (например, акцизы, налог на добавленную стоимость, таможенные пошлины), которые представляют собой надбавку к цене товара. Покупатели одного и того же товара, обложенного косвенными налогами, уплачивают одинаковую сумму налогов. Однако доля этих налогов в доходах различных покупателей неодинакова: большая у лиц с незначительными доходами, меньшая — у более состоятельных.