Вопрос 3. Объект, налоговая база и метод учета доходов в налоге на прибыль организаций

ЛЕКЦИЯ

Объект – по факту получения прибыли, посчитанной определенным образом. «Бухгалтерская» прибыль по МСФО или РСБУ не является объектом. Речь о прибыли, которая рассчитывается по главе 25, и она не совпадает с бухгалтерским расчетом.

Налоговая база – количественное выражение объекта, сумма прибыли в рублях за налоговый период – календарный год.

Прибыль – это доходы за минусом доходов. В ряде случаев, база – не налог, а доход (пассивные доходы – проценты, дивиденды, роялти)

Метод учета налоговой базы – по начислению. Кассовый метод применяется редко.

Доход – вся сумма – «экономическая выгода» (см. ст.41 НК РФ, «в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить»)

Выручка – основная часть дохода, суммы, полученные от продажи товаров, услуг, работ.

Прибыль – превышение дохода над расходами (положительный финансовый результат). Убыток – превышение расходов над доходами (отрицательный финансовый результат).

Финансовый результат:

Прибыль есть доход

Убыток, нет налога, включается перенос убытка на будущие.

ДАЛЬШЕ ВРОДЕ КАК ОТНОСИТСЯ К СЛЕДУЮЩИМ ВОПРОСАМ

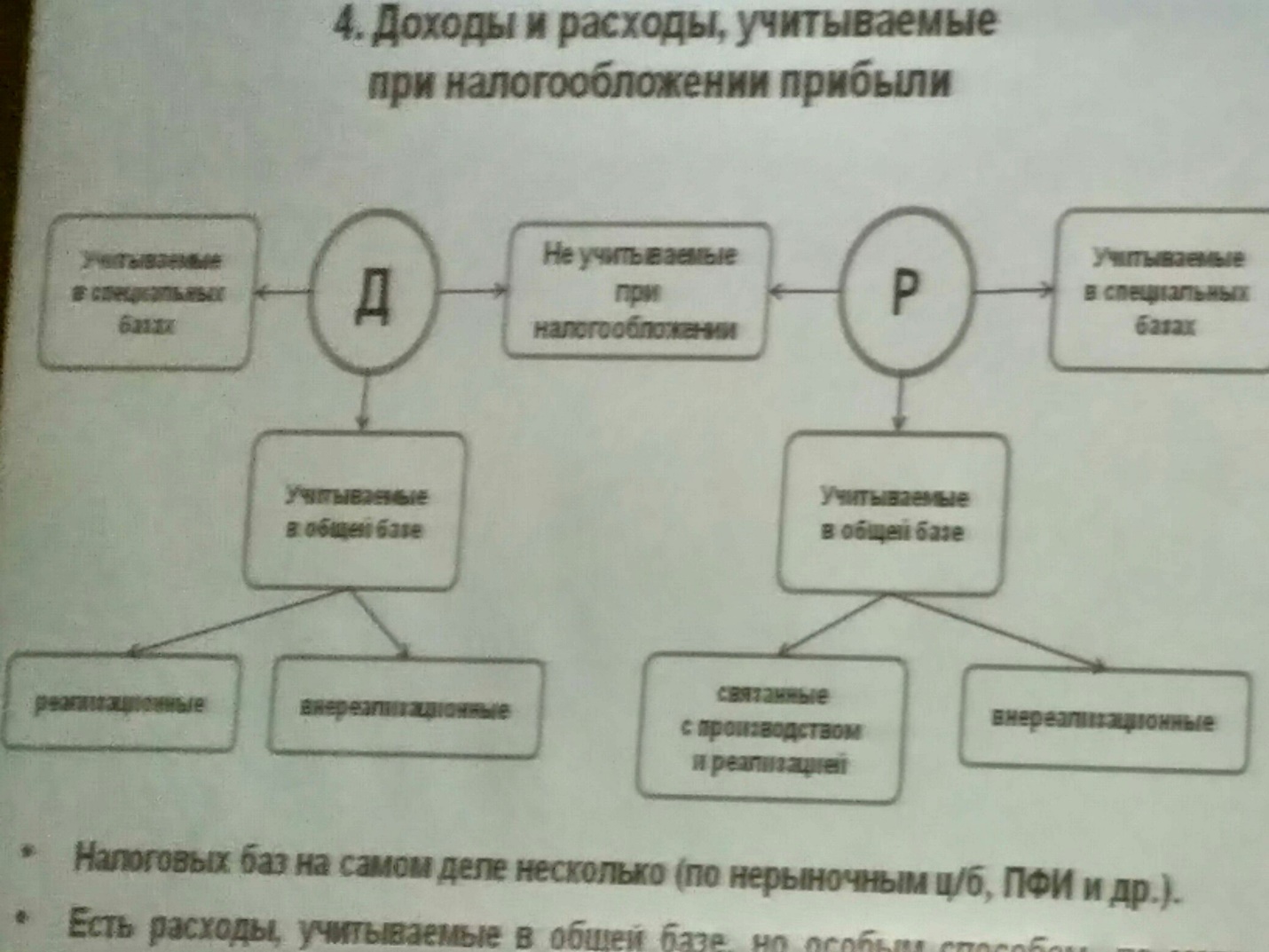

Доходы и расходы, учитываемые при налогообложении прибыли

Доходы, учитываемые в общей базе.

Реализационные. Те виды доходов, которые получаются при обычной деятельности. Данным доходам коррелируют расходы, связанные с производством и реализации.

Внереализационные (например, доходы от ценных бумаг). То, что связано с делительной деятельностью. Данным доходам корреспондируют внереализационные расходы

Налоговых баз на самом деле несколько (по нерыночным ц/б, ПФИ и т.д.)

Есть расходы, учитываемые в общей базе, но особым способом, по мере выбытия актива (расходы на покупку земли, ценных бумаг, дивидендов)

Деление на реализационные и внереализационные важно, т.к. в зависимости от этого по-разному определяется момент признания расхода (по мере реализации Т или иначе)

Какие расходы учитываются для цели налогообложения (ст.252 НК РФ): документарное подтвержденные и экономически оправданные (направленность на получение дохода, деловая цель)

Лекция №19 (12.03.2018)

Есть расходы, учитываемые в общей базе:

1. Внереализационные: убытки, убытки прошлых лет

2. Связанные с производством и реализацией:

Материальные – для производства продукции (например, коммунальные услуги)

Расходы на оплату труда – з/п; премии, связанные с трудовыми достижениями (все, что предусмотрено трудовым законодательством и легальными актами)

Сумма начисленной амортизации (у дорогостоящего имущества есть срок полезного использования – на затраты считываем не всю сумму за приобретения, а посредством амортизационных отчислений). Можно уменьшить амортизационные исчисления, сократив срок полезного использования. Например, это можно сделать при приобретении высокотехнологического оборудования.

Прочие расходы (на консультационные, маркетинговые, аудиторские, юридические и прочие услуги). Список неограничен. Сюда часто пытаются отнести фиктивные услуги.

Критерии для признания расходов (ст. 252 НК РФ): документальное подтверждение (документы должны соответствовать требованиям законодательства) + экономическая оправданность (направленность на получение дохода, деловая цель)

УЧЕБНИК ГРАЧЕВОЙ

ОБЪЕКТ

Объектом обложения налогом является прибыль, полученная налогоплательщиком. Для российских организаций прибылью признается полученный доход, уменьшенный на величину произведенных расходов, установленных в НК РФ.

Прибылью иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, является полученный через эти постоянные представительства доход, уменьшенный на величину произведенных этими представительствами расходов.

Для иных иностранных организаций прибылью признается доход, полученный от источников в РФ.

К доходам, подлежащим налогообложению, относятся:

1) доходы от реализации товаров (работ, услуг) и имущественных прав;

2) внереализационные доходы.

Доходом от реализации признаются выручка от реализации товаров (работ, услуг), имущества (включая ценные бумаги) и имущественных прав.

Внереализационными доходами налогоплательщика признаются, в частности, доходы: от долевого участия в других организациях; от операций купли-продажи иностранной валюты; от сдачи имущества в аренду (субаренду); в виде процентов, полученных по договорам займа, кредита, банковского вклада и т.п.; в виде штрафов, пеней, иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба; в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав и другие доходы (см. ст.250 НКРФ).

При определении налоговой базы не учитываются такие доходы, как:

1) имущество, имущественные права, полученные от других лиц: а) в порядке предварительной оплаты; б) в качестве залога или задатка в качестве обеспечения обязательств; в) в виде взносов (вкладов) в уставный капитал организации;

2) имущество, полученное бюджетными учреждениями по решению органов исполнительной власти всех уровней;

3) средства, полученные по договорам кредита и займа, а также суммы, полученные в погашение таких заимствований и другие доходы (см. ст. 251 НК РФ).

В целях налогообложения полученные доходы уменьшаются на сумму произведенных расходов, которыми признаются обоснованные, т.е. экономически оправданные, и документально подтвержденные затраты.

Расходы подразделяются на связанные с производством и реализацией и внереализационные расходы. К первым относятся расходы:

1) связанные с изготовлением, хранением и доставкой товаров, выполнением работ, оказанием услуг и т.п.;

2) на содержание и эксплуатацию, ремонт основных средств и иного имущества;

3) на освоение природных ресурсов;

4) на научные исследования и опытные

конструкторские разработки;

5) на обязательное и добровольное страхование и прочие расходы.

Перечисленные расходы подразделяются также на материальные, расходы на оплату труда, суммы начисленной амортизации.

К материальным расходам, в частности, относятся затраты налогоплательщика на приобретение сырья, материалов, используемых в производстве; топлива, энергии; связанные с содержанием и эксплуатацией фондов природоохранного назначения; расходы на рекультивацию земель и др.

К расходам на оплату труда, в частности, относятся: суммы, начисленные по тарифным сеткам, должностным окладам, сдельным расценкам; премии, надбавки; денежные компенсации, вознаграждения; суммы платежей (взносов) работодателей по договорам обязательного страхования, а также суммы платежей работодателей по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами), имеющими лицензии, и другие расходы, произведенные в пользу работника, предусмотренные трудовым (коллективным) договором.

Под амортизацией понимается объективный процесс постепенного перенесения стоимости средств труда по мере износа на производимый с их помощью продукт.

Амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации.

К амортизируемому имуществу не относятся: земля, иные объекты природопользования; материально-производственные запасы, товары, ценные бумаги, финансовые инструменты срочных сделок (в том числе форвардные, фьючерсные контракты, опционы); имущество бюджетных организаций; имущество некоммерческих организаций; имущество, приобретенное с использованием бюджетных ассигнований; приобретенные произведения искусства и иное имущество.

К прочим расходам, связанным с производством и (или) реализацией, НК относит: расходы по обеспечению нормативных условий труда и техники безопасности, а также на лечение профессиональных заболеваний работников, занятых на работах с вредными или тяжелыми условиями труда; расходы на командировки; расходы на оплату консультационных, юридических, информационных, аудиторских услуг; расходы на подготовку и переподготовку кадров; расходы, осуществленные налогоплательщиком-организацией, использующей труд инвалидов, в виде средств, направленных на цели, обеспечивающие социальную защиту инвалидов, если от общего числа работников такого налогоплательщика инвалиды составляют не менее 50 процентов и доля заработной платы инвалидов в расходах на оплату труда составляет не менее 25 процентов.

В состав внереализационных расходов включаются, в частности: расходы на содержание переданного по договору аренды (лизинга) имущества; расходы в виде процентов по долговым обязательствам, в том числе процентов, начисленных по ценным бумагам и иным обязательствам; судебные расходы и арбитражные сборы; расходы на оплату услуг банков; расходы в виде сумм штрафов, пеней и иных санкций за нарушение договорных или долговых обязательств, на возмещение причиненного ущерба, а также иные обоснованные расходы.

К внереализационным расходам приравниваются и некоторые убытки, полученные налогоплательщиком в отчетном (налоговом) периоде.

При определении налоговой базы не учитываются, в частности, расходы:

1) в виде сумм выплачиваемых налогоплательщиком дивидендов и других сумм распределяемого дохода;

2) в виде пени, штрафов и иных санкций, перечисляемых в бюджет (государственные внебюджетные фонды), а также штрафов и других санкций, взимаемых государственными организациями, которым законодательством РФ предоставлено право наложения указанных санкций;

3) в виде взноса в уставный капитал, вклада в простое товарищество;

4) в виде суммы налога на прибыль и платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду;

5) в виде взносов на добровольное страхование, на негосударственное пенсионное обеспечение;

6) в виде расходов на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов);

7) в виде сумм материальной помощи работникам;

8) на оплату путевок на лечение, отдых, экскурсий, занятий в спортивных секциях и иные подобные расходы, произведенные в пользу работников.

Таким образом, перечисленные расходы не влияют на налоговую базу.