47. Понятие налога, пошлины, сбора, страхового взноса

Статья 8. Понятие налога, сбора, страховых взносов

1. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

2. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий,

включая предоставление определенных прав или выдачу разрешений (лицензий),

либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

3. Под страховыми взносами понимаются обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечЕния по соответствующему виду обязательного социального страхования.

48. Основные начала (принципы) законодательства о налогах и сборов

В зависимости от направленности действия и смысла решаемых задач основные принципы налогообложения и сборов можно разделить на три группы:

— принципы, обеспечивающие реализацию и соблюдение основ конституционного строя; принцип публичной цели взимания, приоритет финансовой цели взимания, ограничение специализации налогов и сборов, установление/изменение/отмена законами, установление налогов в должной процедуре, ограничение форм налогового законотворчества.

— принципы, обеспечивающие реализацию и соблюдение основных прав и свобод налогоплательщиков; юридическое равенство налогоплательщиков, всеобщность налогообложения, равное налоговое бремя, соразмерность обязанности конституционным целям ограничения прав и свобод,

— принципы, обеспечивающие реализацию и соблюдение начал федерализма; единство налоговой политики, единство системы налогов, разделение налоговых полномочий,

Семинар: реализация принципа справедливости связывается с равным налоговым бременем, а оно обеспечивается пропорциональным системой. Удобство: цифровизация, ФНС становится сервисной службой. Принцип эффективности: риск-ориентированный подход в налоговом контроле. Малый и средний бизнес в мой налог- будет виден через онлайн-кассы. Мы освобождаем всех от необходимости ведения учета и представления отчетности.

КРФ решает вопросы основы конс статуса личности, гос и общ устройство. Я бы выделила цель публичной цели налогообложения, ограничения специализации, установления налога только законом, ограничение форм налогового законотворчества (кодификация на фед уровне должна быть как в уголовном праве), принцип спец процедуры налог. законотворчества (заключения Правительства).

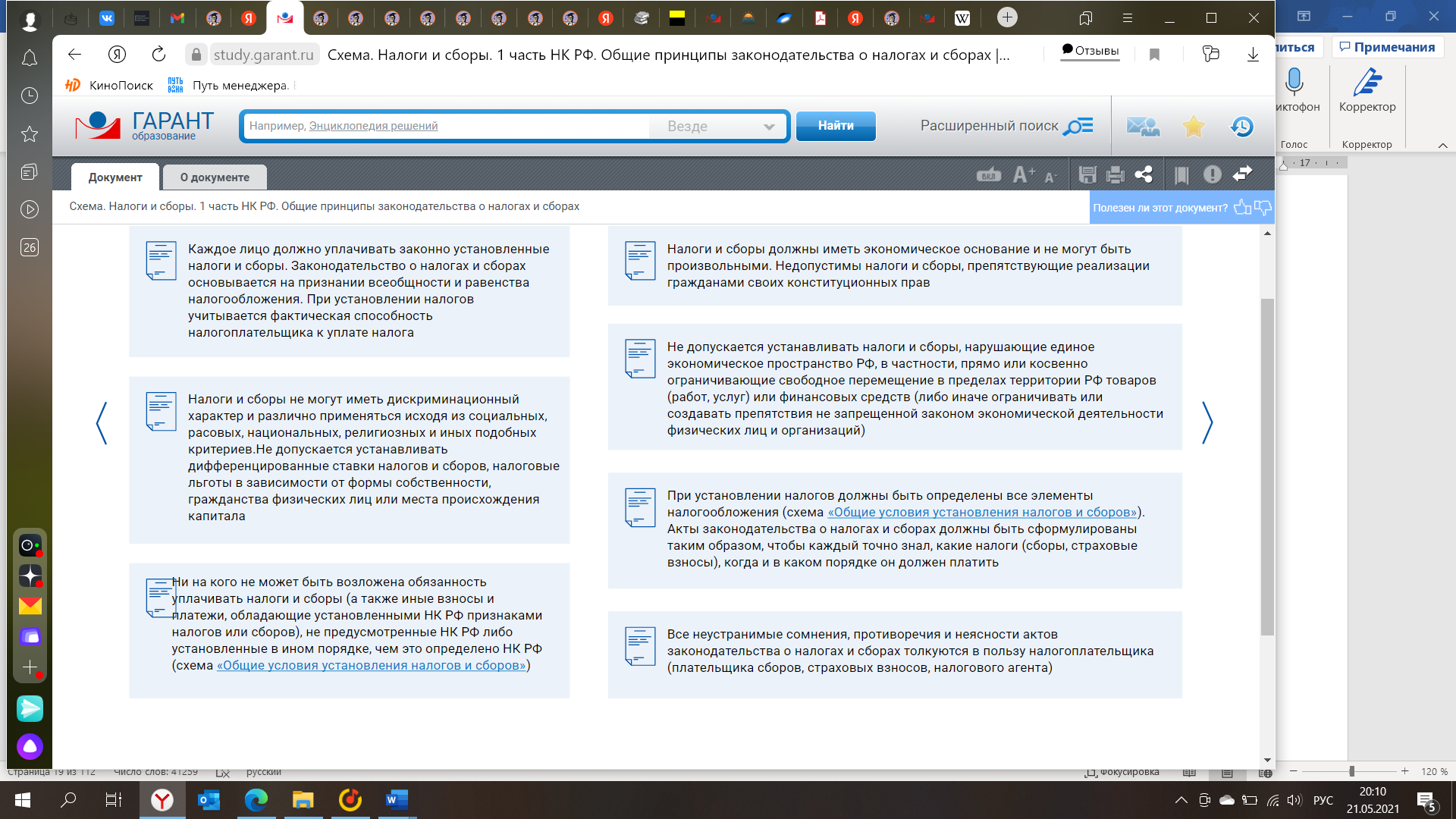

Статья 3. Основные начала законодательства о налогах и сборах