!Экзамен зачет учебный год 2023-2024 / Finka_3

.pdfПозитивныйметодосвобождения |

являетсяосноисостоиттомным,чтоизбазы |

соотврезидентсктствующесмешанн( )налрезидентуогпредоставляетсяа гоправо |

|

вытучобъектаастьналог, оуоблтораянегвозграниклаже.Принципяцей |

|

освобожденияможетбытьвухидов |

– безпрогрессиипрогрессией. |

Разнэтихпринцицасостоитвтом,чтприсвобождпрогрчастьобъектанииссией налог,ковобложениятзвраягосударстваикларезиден,неучиприываетсяства исчисленииналогообл агаемойбазы,ноучитываетсяприисчисленииставкиналога. Освобпрогждениеримеессиейвотношенииналоговяетсяпрогрессивнымметодом обложения.

Метод негативногоосвобождения |

заключаютсявтом,чтоприпределенииналоговых |

|

обязнательствлогоплат |

ельщикапередгосударствомегорезидентстваучитываютсяубытки, |

|

понесенныеимвиностранныхгосударствах.Методнегативносвобтакимеетожгодения |

|

|

дверазновидности |

– безпрогрессиипрогрессией. |

|

Принегативносвобождениибезпрогрессмубытк,кото и внегосударствасвоегорезиден,могутбывычизьсналогооблагаемойтваеныбазы.При негативносвобождпрогрубытким,понесенныенииссналогоплательщикомейвн государствасвоегорезиден,могутбыучтеныприьстваисчислен чтометиподыз,инегативнтивногоосвоббезпрогрессииждениягоболеевыгодныдл налогоплательщиков,чемметодыосвобождпрогр. нияссией

Законекоодаг тсудаорыхельствонап( ,Нидерландовимер)предусматриваеттак называемыйглобальныйметодосвобождения.Егосутьсостоиттом,чторезидентможет вычесубы,понесенныетькиводномгосударствесвоегорезидентства,изприбыли, полученвдругомгосударственойерезид,дляопределениясвоейнтстваиностранной« » прибыли.

Ксож,залеконРиюодательствоссийсФедерпонепредусматриваеткаойциикакие либометодыосвобождения.

Суть метокредита состоитвтом,чтовг сударстверезидентстваналогоплательщикадля определенияналогооблагаемойбазыучитываютсявсечасти возникшиекакгосударстверезид,таквнеего.Затемнтстваизналоговогооклада, исчислесовсегообъектаналогообложенияного,вычитаетсясумманалога,уплз ченная границей.Приэтомразмерзасчитывасунеммыожпремойвышат оклсдачастиннойдаобъектаналог,пооблождлежащейуплатевгосударствения

рыеналогпонесплательщик

ииставкиналога.Очевидно,

-

бъектаналогообложения,

ьсуммыналогового

резидентствапосоответствующемуобъектулог, обложзникшзаграницей.Такимнияму |

|

|

|

|

об,размеждуницаомметодамиустранениямногократногоналогообл жен |

|

|

|

иясостоитвтом, |

чтометодосвобожденияприменяекобъекналогообложеният,уметодсякре ита |

|

|

|

–к |

налоговомуокладу. |

|

|

|

|

. |

|

|

|

|

Вотличиенациональногозаконодательства |

|

|

междунсоглародныешения |

направлены |

устранениемногократногоналогввсехтрехобл жения |

|

|

указанныхситуациях.Обобщение |

|

содержаниянал глашенийовыхпозвосдевыв,чтяетэоцеьойдслтриужатих |

|

|

|

|

института: |

|

|

|

|

институтопределениярезидентства; |

|

|

|

|

институтограниченияналоговойюрисдикциигосударств; |

|

|

|

|

институтметодовустранения |

многократногоналогообл. |

жения |

|

|

Спомощью институтаопределениярезидентства |

|

договаривгосудрешаютющиесярства |

||

проблемудновременнойполнналоговойобязалица,т.. ностициональные |

|

|

|

|

законодательстваесколькихгосударствпризнаютналогоплательщикаре |

|

|

|

зидентом |

соотвоннесетнеогртсвенлоговуюаничотвепередтственностьннуюкаждымизних.В |

|

|

|

|

соглашенустанакритерии,всоответствиияхливаюкоторымилицопризнается |

|

|

|

|

резидетолькооднизтомоговаривгосуд. ающихсярств |

|

|

|

|

Институтограничения |

налоговойюрисдикциигосударств |

представляетсобой |

||

совокупнколлизинорм,котстьпонрыелноиличаыхсто ичноьюсылаютрешение |

|

|

|

|

определенвопроскзаконоыхводниздогоательствуваривгосуд.Этотающихсярств |

|

|

|

|

институтвосновномслужитдлярешения |

|

второйситуацииизперечисленныхвыше. |

|

|

Одноизсамыхважныхправилсоглашенийсостоитвтом,чтоперечобъеньктов |

|

|

|

|

налог,комобложетрыегутблагатьсягосударствнияерезидентстваналогоплательщика,м |

|

|

|

|

являетсяисчерпывающим.Устанавливается,чтод ходы |

|

|

резидента,неупомянутыевиных |

|

статьяхсоглашения,подлежатналог вгосударствелькоблегорезидентстважению. |

|

|

|

|

Инстиметодовус многократногоутраненияналогообложениявмеждународных |

|

|

|

|

соглашениях содерприметежноит,чторинмыациональноезако |

|

|

нодательство |

|

государств. |

|

|

|

|

Вопрос№Международные54. договорысистемеисточниковналогового

права.

К-цияРФ: |

«ЕслимеждоговунарРоссийФедерромднымусткойианцииовленыые |

|

|

правила,чемпредусмотренныезак, приномправилаеняютсямеж ународного |

|

говора» |

|

(ч.ст4.15). |

|

|

|

СтатьяНК7 |

.Действиемеждоговоунарповопналогообложенияродныхвсам |

|

|

Если междоговунароромдным |

РоссийскойФедераци |

и,содержащимположения, |

|

касающналогоисборовеся,устабложеинправилаовленыыеормыия,чем |

|

|

|

предусмотреннастК иящдекинвсомятымиыеответствиинимнормат вными |

|

|

|

правактоналогахвымиил()сборах,топримеправиланормыяются |

|

еждународных |

|

договоровРоссийскойФедерации. |

|

|

|

Международныедогвоппо налогообложенияосаммогутприменятьсялишьпослеих |

|

|

|

ратификацииФедеральСобраРФ.Применениесоглымием,заключенногошения |

|

|

|

ПравительсРФбезнадлежащейт,означификвомациил |

|

обывторжениекомпетенцию |

|

законодателя,таккакпомеговимолизменялсябыпорядисполненияпринятыхкзаконов |

|

|

|

налогах. |

|

|

|

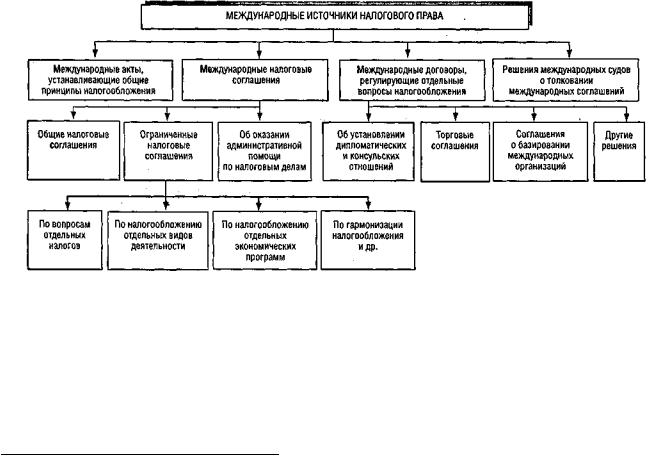

3группымеждународсоглашепоналоговымвопросам.ийых |

|

|

|

Акты,устанавлобщпрналогообложениянципывающие |

|

|

|

Примеры: |

|

|

|

Европейсксоциальнаяхартпр( 18октябрянята1961г.вступила, действие1965г.) |

|

||

Заключитактсовещанияпоб льныйзопасностисотрудничвЕвроп(1975г.). еству |

|

|

|

Непосредственномуименениюэтиактыподлежат,содержащнихпринциесяпы |

|

|

|

реализуютсяво |

внутрезакон. немодательстве |

|

|

Собственнонал глашения.овыеЭтидвух |

- |

илимногсосторонниеглашения |

|

заключаютсявцеляхизбеждвойнналияого,недискримобложенинациия |

|

|

|

налог,осуществлплательщиковхозяйствтельностьуюде нающихрритории |

|

|

|

зарубежныхстран,предотвращенияуклоненийналогообложения. |

|

||

Общиеналсоглашенияовыеконвенции( ). |

Ониохватываютвсевопросы,относящиесяк |

||

взаимгосудаотношениюполиниипрналогямыхств( надоходыговинаимущество) |

|

|

|

иликосвенныхналоговнаприме( |

р,таможенныхтарифов). |

|

|

Россияимеетболеесогл50 ,касающшепрямыхнийалогов, нтенсивнохсяпроводит |

|

|

|

переговзаключениисоглашрыобизбдвойнжнийналииогосрядомстранобложения. |

|

|

|

Ограниченныеналсоглаш.овые ния |

Онипосвящлибоотденыльн |

ымналогамнапример( , |

|

соглналогахшениянаследства,налпсоциальномугахстрахованию),либо |

|

|

|

налогооботдевидовдеятльныхожнапример(ниюльности,соглашенияобустранении |

|

|

|

двойнналогом иобложвоздушрскихперите.п.н)возок.ияых |

|

|

|

Около20 |

согл,касающихсяшенийтранспортныхперевозок,былизаключеныСССР |

|

|

иностраннымигосударстваемницей.Россияявляпреэтихтсядоговоренностей. |

|

|

|

Другимпримеромявляютсясоглашенияповопросамналогооботдельныхожения |

|

||

экономическихпрограмм.Так,Российс |

койФедерациейСШАзаключеноСоглашениеот17 |

||

апреля1996г.опредоставленииотсрочкипоуплатеналоговсвязиреализациейпрограмм |

|

|

|

помощи,оказываРоссийскойФенамойдерациибезвозмезднойосновеправительством |

|

|

|

СоединенныхШтатовАмерики. |

|

|

|

Длягармон изациикосвенногоналогб значениельшоеобложенияимеетСоглашениеот25 |

|

||

ноября1998г.принципахвзиманиякосвенныхналоговприэкспортеиимпортетоваров |

|

|

|

(работ,услуг)междугосударствами |

– участникамиСодружеНезависимыхГосударств.тва |

||

Соглашения обоказаниидминистративнойпомощиналоговымделам. |

Этисоглашения |

||

заключаютсямеждуналоговыоргразличстрамивцеляхобменаинформациейых, |

|

|

|

усиленияналоговогоконтроля.п. |

|

|

|

ВусловияхоткгрытыханСНГутриицнеобходимостьтакихсоглашени |

|

йособенностра. |

|

В1994г.РоссизаключеныпервыетакийсоглашАрмениейяУзб,еки,Грузиейстаном.В |

|

|

|

дальнейсоглашениябылизаключеныемдругимистранами. |

|

|

|

Междунсогл,котарнашенияосдрругимиядуныевопрорассвопросыамиматривают |

|

|

|

налоговогоправа.Так,соглашенияобосновахвзаимоотношенийеждудвумягосударствами |

|

|

|

рассматривают,какправило,вопрналоговомравн;с глашеправииобустановленииия |

|

|

|

дипломатичеконсульотношенийпредусмскихвзаимныельгтриваютодляо ые |

|

|

|

дипломатическихконсульскихсотруд.Большоез ачениемеюткрговыедоговорыи |

|

|

|

согл,носновеашениякоторыхустанавливреж бмольшегоаетсягоприятствования |

|

|

|

отношениитаможенныхпошлин. |

|

|

|

Особуюподгруппусоставляютдоговорымеждународныхорганиз |

|

ацийстраних |

|

базиров,котакжеорыерассматриваютниявопросыосвобожденияэтихорганизацийих |

|

|

|

сотрудникналоговстробвбложенияазированиянах. |

|

|

|

Реализациямеждоговоробеспечиваетсяунардныхчислеправомихучастников |

|

|

|

обратитьсявкомпет |

ентныеорганизациидляразрешенияспоровсоблюдении |

|

|

договоренн.Решенпотакспорамиястей |

|

– важнаячастьмеждународногоправа. |

|

Большинствомеждоговоровунарналогообложениидныхустанавливаютсогласительные |

|

|

|

процедурыдляразрешенияспорныхвопросов |

|

.Сэтойцельюопределенныеполномочия |

|

предоставляютсяфинансналоговымилиорганадоговаривгосуд. ающихсярств |

|

|

|

Однрляазркомешенияжгосударствэконоспормогутичздаватьсяеискихнных |

|

|

|

специальныеорганизации.Прим |

– |

ЭкономическийСудСодру |

жестваНезависимых |

Государдействует.Он наСноглашениявеотиюля6 1992.остатусеЭкономического СудаСНГвсоответсПоложениемобэтСудевом*егор гламентом**.

ЭкономическийСудСНГсоздандлятого,чтобыспособствединообразномувать применениюсоглашенийгосударств – участниковСНГ.Этоявляетсяусловиемэффективного интегпр.аКведеоциоессаСудаотноситсяиюразрешениегоспоров,вытекающихиз межгосударствэкономичотношений.Спорымогутвозникатьскнныхприисполнении обязательств,предусмотрмежгосударственными, нныхжправительственными соглашениямиилирешениямиинститутовСодружества.

ЭкономическийСудСНГполномочентакжерассматриспорысоотвеатствииь |

|

|

междоговунарордныммативныхенностямдруактовгосударих |

|

ств–участников |

Содружества. |

|

|

ПорезультатамрасспЭкономичратренияСудСНГпринимает.скийшВние |

|

|

отмечаетсявыявленноенарушениеопределяютсямеры,которыерекомепринятьдуется |

|

|

государству-нарушителювцеголяхустранения.Государство,от |

ношениикоторогопринято |

|

решениеСуда,обязанообеспечитьегисполнение. |

|

|

КкомпетенцЭкономичеСудаСНГотнотакжетолкскогоитсяположенийвание |

|

|

соглашен,другихактС дружестваиегойинститутов.Толкованиедаетсяпринятии |

|

|

решепоконийкретным |

дел,атакжепозапрмвысшоргановсамвластиуправлениях |

|

государств,высшиххозяйственныхорганов,арбитражныхсуд. ов |

|

|

ПримслужитРешениеромЭкономическогоСудаСНГот15сентября1997.№01 |

-1/2-97о |

|

толкположенийванииСоглашенияотянвар6 |

|

я г1995.оТамсоюземеждуженном |

РоссийскойФедерациейРеспублБеларусьовзиввманииктаможенныхйзныхпошлин, |

|

|

налоговисборов. |

|

РешенияЭкономическогоСудаСНГтолкнорммеждународваниисоглашенийых |

– |

элементправовойбазыСНГ. |

|

Вопрос№5 5Порядок. установлениядействиеоданалоговРФ.

Средиосновныхпринципналогосб,овбровложенеспреалчивающиеязацию соблюденосновконституционногостроя:е

Принципустановизмененияя, илиотменыналоговсборзаконами. в

точки зренияразграничениякомпмеждуортенциианамиосударвластивенной установлениеналоговинчем, ктомпредставительногооргана,несоответствует КонституцииРФ(. ч57;. .375)Этотпринц.развбобщилеепваетпрразделенияйнцип властей.

Данныйпринципопираетсятанакжеонституцзапретограниченияправсвободонный человекаигражданинаиначе,чемфедеральнымзакономч.(ст.3КонституцииРФ55 ). Налогожеявляетсяограниченибложениеправасобств,закрепленноговмнности. 35 КонституцииРФ.

Утверждеявляетналоговзакотакжеоминструмустановленияб зусловнойнтом обязнанностилогоуплачивтельщик,огрлогиличногоаничениятьусм. втрения

НалкоРгдексоссийсвыйФедерациитакжеустанавливаетой,чтокаждое« лицодолжно уплачивазаконановленныеусть алогисборы»п.ст(1.3).

Принципустановленияналогсборовдолжнойпроцедуре.

Даннпринципвыгарантиейступреавыпетльноарлнегоизбранникамиднымиия |

|

|

довереимфувсференкцийныхалогообложения.Он |

противостоитпопулизмузакрепляет |

|

особуюпроцвнезакодурусенияо опроектовалогахч(.ст3.104КонституцииРФ). |

|

|

Указанныйпринципогранпрямоекосчидвенноеалегирполномочийтвание |

|

|

установлналогов.Онобетакжеспечиниюпр введенятиеает |

ниевд йствиезаконов |

|

налвсогахответствиизакрепленнымиправ(. 57,106КонституцииламиРФ). |

|

|

Принципограформиченияалогзаконотввого.Данныйпринципограничиваетрчества |

|

|

включениеоналогообложениирмзаконы,непосвященныеналогообложен |

июкак |

|

таковому.Онваженспозициинетолькодохбюджета,ниравенствао обязанностей |

|

|

граждан. |

|

|

УказанныйпринципнезакрепленвКонституцииРФ.ОднакоКСРФвысказалсяпользу |

|

|

егоустановления. |

|

|

Основприналогоципыыесб,обровложенияеспечиваю |

щиереализацию |

|

соблюдениеначалфедерализма: |

|

|

Принципразденалоговыхенияолномочий |

|

|

Вфедеративгосударствеполсференомналогоочиянемогутбложения |

|

|

сосредотачивисключительноуфедеральногоз конодатеться.Нельзяговоритьреаляьной |

|

|

самосубътоятельностиФ дерктоворгановмецииамтно,негоуправленияимеющих |

|

|

собствендоходбазы. ной |

|

|

ОднпрсубъаковФенадерацииктовустановлениеналоговвсегданоситпроизводный |

|

|

характер,поскольубъеФедерациисвязаныкутыобщпринципамми |

иналогообложения |

|

сборовабз(.п.3Постановления4 КонституцСудаРоссФедерациийскоймарта21нного |

|

|

1997г.№5 |

-П). |

|

Налогдолженбытьточноопределен.Взакажалогедосодлжменржаться |

|

|

исчерпывающийнаборинформации,кот бзволилк й |

онкретноутвердить: |

|

♦обязалицо,размерналоговноеобязательстваип егорядокисполнения;

♦границытребогосударстваотношениианймуществаналогоплательщика.

Нечеткость,двусмысленилинеполнотазаконалпривестим стьгут:

♦квозможно стиуклонеотуплатыналогазакоияоснованиях( ыхлазейкиоговые);

♦кзлоупссторонытреблениямналоговыхорганов,выражающимсярасширительном толкположевза.конанииий

Хотячисналоговвеликострукихразлич,туранееммеслнаеегаем |

ыеюридического |

|

составаналогаимеютуниверсальноезначение. |

|

|

Статья57КонституцииРФгласит:каждый«обяззаконпл титьустановленныеналоги |

|

|

исб»,однакорынеопределяет,чтозначитустановналпозсодержанияг тьциизакона |

|

|

налоге. |

|

|

Исходяизсм |

ыст. лаустановитьналог57 |

– этонезначиттолькодаемуназвание.Нельзя |

выполнитьобязауплатеностьалога,еслине обязазвестлицо,размерналоговогоноеы |

|

|

|

обязательстваипорядокегоисполне.Поэтомуустановитьалогия |

– этозначитустановить |

и |

|

определитьвсуществэлегомюридическеннсоставаыналогопла( ,объектельщик |

|

|

|

ипредметналога,налоговыйпериодт..). |

|

|

|

Так,вст. 13 |

–15частипервойНалк РгдекФедерацииовогоссийскойсодерж тся |

|

|

переченьфедераль,регимесональных |

тналоговых.Однаконельзясказать,чтоКодекс |

|

|

устаэтина.Непосредствевливаетлогинаосновауказанстатейниодинноалогыхне |

|

|

|

можетвзиматься,поскнихнеолькупределенысущеусловисчтвенныеиуписяленияаты |

|

|

|

налогов. |

|

|

|

Разъясодержаниеняя т. КонституцКонституционный57РФ, СудРоссийской Федерацподчеркнул,чтоналог«исборлиможетсчизаконноатьсяустановленнымлько томслучае,еслизакономзафиксированысуществэлемналоговогоенобязательстваты, т.е.устанналогм витьжно толькопутемпрямогоперечисвзаконналогения существэлемналогенобязательстваныхов».ого

Толькосовокупностьэлементовюридическсоставаналогаустанавливаетбязанностьго |

|

|

плательщипоуплатеналога.Еслизаконодательпокакой |

-топричине |

еустаи/илинеовил |

определхотябыодизн,ихолгобязналогоплателнностьнеможетсчи атьсящика |

|

|

установленной. |

|

|

Этоп ложениезакрепленов. ст.1части17первойНКРФ:Налог«считается |

|

|

установлишьтом,кучаееннымопределеныгданалогоплат |

|

ельщикиследующие |

элементыналого,име:обложенияъектноалогообл;налогбаза;налоговыйваяжения |

|

|

период;налогставкрядок;поисчисленияа нал;порядоксрокигауплатыналога»Если. |

|

|

законодатнеустаиили()неопределилвилльхотябыодног |

оизперечисленныхэлементов |

|

юридическогосостава,налнем счижетустанаться.Совлотневозникаетнныметственно |

|

|

обязаннопоегоуплате.Пунктст6.НК3РФиакжезакрепляет,чтопри«установлении |

|

|

налдобытьлжныгопредввсеэлементыналоголены |

обложения». |

|

Такимобразом,вопростехникеналогзаконотворчествогоявляетсяоднимизключевыха |

|

|

моментовналоговогопра. |

|

|

Теэлементыюридическогосоставаналога,безкоторыхналоговбязатипорядокельство |

|

существеннымилибо( |

егоисполнениямогутсчиопределенаться |

ными,можноназвать |

|

сущностными)элементамиюридическогосоставаналога. |

|

|

Книмотносятся:

♦налогоплательщиксубъект( налога);

♦объектналога;

♦предметналога;

♦масштабналога;

♦методучетаналоговойбазы;

♦налоговыйпериод;

♦единицаналогообложения;

♦тарифставокналогставк( (оналоговогормаобложения)метналогообложенияд);

♦порядокисчисленияналога;

♦отчпериод;тный

♦срокиуплатыналога;

♦способипорядокуплатыналога.

Кромеуказанныхэлементов,существуют ифакуэльтативныеемен,отсутствиекоторых невлиянастоептеньределеннналоговогообязательства,однакосущественностиснижает гарантегонадлежащисполнения.Книмотносятся:го

♦порядокудержаниявозвратанеправильналогаудержасумм; нных

♦ответственнзаналоговыеправ. нарушениясть

Факуэлементыьтативныенеобязательноприсутствуюткаждзакналоге.Вмне |

|

|

РоссийскойФедерациивопросывзиманнедовозвриналогмокя, таоговой |

|

|

ответстверешенычастипервойНалоговогоности |

|

кодекФедерацииРоссийской.Эти |

нормыприменимывотношехарактеризуютлюбналога,ониго выполнение |

|

|

налогоплательщикомсвоихобязанпоуплатевсехостейцел внкретныхм |

|

|

налоговчастности.Угрозаприменмерответственностиния |

– «привод нойремень» |

|

налоговогомеханизма. |

|

|

Кфакуэлемьтаслтакжентамдуетивотиымстильго.Наловткыодексговый |

|

|

РоссийскойФедеопр,чтоацииедвн«еляетобходслучаяхприустановлениимыхналога |

|

|

актезаконодательстваналогахисбормогутх |

|

жепредусматриватьсянальго о ы |

.основаниядляихиспользованияналогопл».ст(2.ч17первойстильщикомНКРФ). |

|

|

Вперечнеэлемюридическнтовсоставаналог,привост.говеденномчасти17первойНК |

|

|

РФ,некотопозицииукрупнены.Напримерые, |

|

вкачествеодногоизэлементовуказана |

налоговбаза.Однналоговуюбазуяконельзярассчитатьбезопредедметаления |

|

|

масштабаналога,единицылогообложения,методаучета. |

|

|

Перечисэлеменбытьдолжненустаноыиопределенывкаждомленыконкретно |

м |

|

законеналоге. |

|

|

Установиэлементь |

юридическогосоставаналога |

– значпрутвердить( нять,узаконить) |

что-либовкачествеодногоизоснвозникновенобязательстваваналоговогоийилспособаи |

|

|

егоисполнения. |

|

|

Определиэлементь |

юридическогосоставанал |

ога – значопфакисатстороническьую |

элем,выделитьнтаизгопрочихсходныхявленийпредметов( ,обст)насновеятельств |

|

|

каких-либопр данныхзнаковли. |

|

|

Действиеактовзаконодательстваналогахисбоворахемени |

|

|

СтатьяНК5.Действиеактовзакон |

одатенаилсбоьстваогахворахемени |

|

1Актызаконода. налогахвствсилуупельстваранеечемютпоистеченииодного |

|

|

месяцасодняихофициальногоопубликованияранее1 |

|

-гочислаочередногоналогового |

перипосоответствующемуданалогу,заиск |

|

лючениемслучаев,предусмотренныхнастоящей |

статьей. |

|

|

Актызаконодасборахвствсилуупаютельстваранеечемпоистеченииодногомесяца содняихофициальногоопубли,заисключениемслучаевования,предуснастоящейотренных статьей.

Федеральныезаконы, вносящиеизменениянастКовчастидексящийустановленияновых налоговиили)(сборов,такжеактызаконодательстваналогахисборахсубъектов РоссийскойФедерациинормативныепр ктывовыепредставительныхорганов муниципальныхобраз,ввованийдящ иеналоги,вступранеелуютянварягода1 , следующегозагодомихпринятия,норанеедногомесоднясяцаихфициального опубликования.

Актызаконодательстваналогахисборах,указапуи3ктах4ыеастоящейстатьи, могутвступатьсилу всроки,прямопредусмотренныеэтимиактами,норанеедатыих официальногоопубликования.

2Актызаконодательства. налогахисборах,уста овыелилогиили()сборывающие, повышающналоговыставк,размесбои,устанавливровыилиотягчающие е ответственнзанарушезаконодательстваналогахстьиесборах,уста овыеливающие обязаилинобразомымностиухудшающположениеналогоплательщиковли плательщиксборов,такжеиныхучастотношенв,регуликовзаконодательствомируемыхй онало гахисб,обратнойрахсилынеимеют.

3Актызаконодатель. налогахисборах,устранилисмтваягчающие ответственнзанарушезаконодательстваналогахстьиесборахлибоустанавливающие

дополнительныегарзантиищитыпралогоплательщиков, ельщиковсборов,налоговых агентов,ихпредстав,имеютобрасилу.телейную

4Актызаконодательства. налогахисб,отменяющиерахналогиили)(сборы, снижающиеразмерыставокналоговсборов( ),устраняющиеобяз нностилогоплательщиков, плательщиков сборов,налоговыхагентов,ихпредставителейилиинымобразомулучшающие ихположение,могутиметьобратнуюсилу, слипрямопредусматриваютэто.

5Положе. ,предусмотренныенастоящейиястатьей,распространяютсятакжена нормативныепр ктывовыеналогах исборахфедеорганиспальныховласлни, тельнойи органисповласлнисубъектовРоссийскойельнФедер,оргместногоановции самоуправления.

СтатьяНК6.Несонответстрматипр вовыхктовналогсборахие стоящемух Кодексу

1Нормативный. правовктналогахисбопризнаетсяйахнесоответствующим настКо,еслиящемудексутакойакт:

1)изданорганом,неимеющимвсоответствнастК праваящдексомиздаватьи |

|

подроактыбногода,либоздс арнусташепорядканиемизданиявлет ного |

акихактов; |

2)отменяетилиограничиваетпрналогоплательщиков, сборов,налоговых |

|

агентов,ихпредставителейлибополномочияналоговыхорг, оргаже, нныхов |

|

установленныенастК ;ящимдексом |

|

3)вводитобязанности,непредусмотренные |

настКо,илиящимдексомизменяет |

определенндексомнастК содержящимбязучастанотношенийиеностей, иков |

|

регулируемыхзаконодатеналогахсборах,иных,обязанностиицьствк торыхм |

|

установленынастК ;ящимдексом |

|

4)запрещаетдействияналогоплат |

плательщиков, сборов,налоговыхагентов,их |

представит,разрешнастКеолейнные;ящимдексом |

|

5)запрещаетдействияналоговыхорг, моргажедолжностных,ихновлиц,

разрешепредписанныеили астКо;ящимдексом |

|

6)разрешаетилидопускае |

тдействия,запрещенныенастКо;ящимдексом |

7)изменяетустановленнастК осящимдекн,услыеованвияом,п следовательность илипорядокдействийучастотношен,регуликовзаконодательствомируемыхйналогахи

сборах,иныхлиц,обязанностикоторыхуста |

|

новленынастК ;ящимдексом |

8)изменяетсодержаниепонятийерминов,определенныхнастК ,либодексеящем |

|

|

используетэтипонятиятерминывиномзначении,чемонииспользуютсявнастоящем |

|

|

Кодексе; |

|

|

9)инымобразпротиворечитмбщначаламили()бук |

|

вальнсмыслуконкретныхму |

положенийнастК .ящегодекса |

|

|

2Нормати. пр ктывовыеналогахиныесборах,указавпун1астоящейныектестатьи, |

|

|

признаютсянесоответствующиминастК приящемудексуналичихотябыодногоз |

|

|

обстоятельств,предусмотренных |

|

пун1ктомастоящейстатьи. |

3Признание. нормативнпр вовктанесоответствующимгонастКоящемудексу |

|

|

осуществлсудебномпор,еслиядкеетсяпредунасКмто.ящимдекстреном |

|

|

ПравительРоссийФедерации,тасинойтвокжерганисполнительн |

|

ойвластиили |

исполнительныйорганме амтн ,принявшиеиягоуправуказанныйактл, бох |

|

|

вышестоящиеорганывправедосудрассмобногоотменитьэакилирев внегоестиия |

|

|

необходимыеизменения. |

|

|

(п.вред3.Федерального |

закона от09.07.1999 N 154 -ФЗ) |

|

4Вотношении. норматпр вовыхктов,регулирующвн порядокхвзиманналогов, ихя |

|

|

подлежащихуплатевсвязиперемещ |

|

ениемтовачетаможеннрезовграницТаможенногоую |

союзаврамкахЕврАзЭСдалее( настКодексеящем |

|

- Тамсоюз),применяютсяженный |

положе,устатаможеновленияннымые |

|

законодательством Таможенногосоюзаи |

законодательством РоссийскойФедераци |

иотамождел. енном |

|

Статья17НК.Общиеусловияустановленияналоговсборов

1Налог. считаетсяустановлишьтом,кучаееннымопределеныгда налогоплиэлементыалогообложениятельщики,аименно:

(вред.Федерального |

закона от09.07.1999 N 154 -ФЗ) |

объектналогообложения;

налоговаябаза;

налоговыйпериод;

налоговставк; ая

порядокисчислени яналога;

порядокисрокиуплатыналога.

2Внеобход. случаяхприустановлмыхналогаактзаконодательстванииналогахи сбормогутапредусматриватьсякжехнальго основанияыдляихиспользования