Основные принципы налогообложения и сборов, обеспечивающие реализацию и соблюдение начал федерализма

Принцип единства налоговой политики: развивает установленный в К РФ принцип единства экономического пространства (ч. 1 ст. 8).

Суть этого принципа в создании единых обязательных стандартов финансовой деятельности, обеспечивающих баланс прав и интересов всех участников финансовых отношений.

Конституция РФ предусматривает, что на территории РФ не допускается установления таможенных границ, пошлин, сборов и каких-либо иных препятствий для свободного перемещения товаров, услуг и финансовых средств (ч. 1 ст. 74). => недопустимо установление налогов, нарушающих единство экономического пространства РФ. Н-р, региональные налоги, которые позволяют формировать бюджеты одних территорий за счет налоговых доходов других территорий либо переносить уплату налогов на налогоплательщиков других регионов (абз. 4 п. 3 ПКС РФ 1997 г. № 5-П).

НК: «Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство РФ и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории РФ товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций» (п. 4 ст. 3).

Принцип единства системы налогов. Обусловлен задачей унификации налоговых изъятий. КС сказал, что такая унификация необходима для достижения равновесия между правом субъектов устанавливать налоги, с одной стороны, и соблюдением основных прав человека и гражданина, закрепленных в ст. 34 и 35 К РФ, обеспечением принципа единства экономического пространства — с другой (абз. 4 п. 4 ПКС 1997 г. №5-П).

ФЗ мб установлен перечень региональных и местных налогов, носящий исчерпывающий характер.

Принцип разделения налоговых полномочий. В федеративном государстве полномочия в сфере налогообложения не могут сосредоточиваться исключительно у федерального законодателя. Нельзя говорить о реальной самостоятельности субъектов и ОМС, не имеющих собственной доходной базы.

НО право субъектов на установление налогов всегда производно, поскольку субъекты связаны общими принципами налогообложения и сборов (абз. 3 п. 4 ПКС 1997 г. № 5-П).

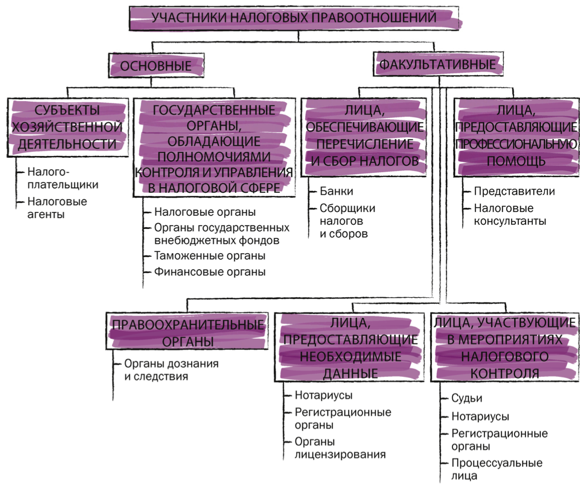

6. Права и обязанности участников налоговых отношений.

Налогоплательщик (субъект налогообложения) — это лицо, на котором лежит юридическая обязанность уплатить налог собственными средствами.

Налогоплательщиками и плательщиками сборов признаются организации и ФЛ, на которых в соответствии с НК возложена обязанность уплачивать налоги и сборы (ст. 19 НК).

Основные права и обязанности налогоплательщиков

Основой правового статуса налогоплательщика признана конституционная обязанность платить налоги и сборы (ст. 57 К РФ). Все остальные установленные законами обязанности налогоплательщика направлены на то, чтобы обеспечить выполнение этой основной обязанности.

В широком смысле права плательщиков налогов и сборов — это права на реализацию в законодательстве основных (конст.) принципов налогообложения. Права налогоплательщиков соблюдаются, если законодательство принимается и исполняется с учетом принципов равного налогового бремени, равноправия, соразмерности и др.

Под правами налогоплательщиков понимают также конкретные правила взаимоотношений налогоплательщиков с налоговыми органами, имеющие целью гарантировать соблюдение гр., эк., соц. прав и интересов граждан в налоговых отношениях. Такие нормы действуют обычно прямо.

Право на информацию. Налогоплательщики имеют право на полную и точную информацию о налоговом законодательстве, о пре доставляемых им законами правах и налагаемых обязанностях.

НК выделяет право налогоплательщика

на получение текущей информации о законодательстве и

право на получение разъяснений по конкретным вопросам, возникающим в практике налогообложения.

Ст. 21 НК: налогоплательщики имеют право получать от налоговых органов информацию о действующих налогах и сборах, о зак-ве и иных актах, содержащих нормы о налогах и сборах, а также о правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц. По требованию налогоплательщика налоговый орган должен снабдить его формами налоговых деклараций и дать разъяснения о порядке их заполнения.

Налогоплательщики также имеют право получать от финансовых органов письменные разъяснения по применению законодательства о налогах и сборах.

Все предоставляется БЕСПЛАТНО.

Этому праве корреспондирует обязанность налоговых органов

проводить разъяснительную работу о применении законодательства о налогах и сборах, а также о принятых в соответствии с ним НПА,

бесплатно информировать налогоплательщиков о действующих налогах и сборах,

предоставлять формы установленной отчетности и разъяснять порядок их заполнения,

давать разъяснения о порядке исчисления и уплаты налогов и сборов и др. (ст. 32 НК РФ).

Важность этого права заключается в

получение сведений бесплатно снижает расходы налогоплательщиков, косвенно связанные с выполнением обязанности платить налоги и сборы (на оплату консультантов, приобретение литературы и т.п.). => способствует реализации принципа эффективности налогообложения.

способствует реализации принципа определенности условий налогообложения, поскольку налогоплательщик, получая разъяснения по интересующему его вопросу, имеет возможность уяснить требования налогового законодательства.

Правило – условие реализации принципа справедливости в случае привлечения налогоплательщика к ответственности. НК в качестве одного из обстоятельств, исключающих вину лица в совершении налогового правонарушения, указывает выполнение налогоплательщиком письменных разъяснений по вопросам применения законодательства о налогах и сборах, данных финансовым, налоговым органом, или другим уполномоченным государственным органом, или их должностными лица ми в пределах их компетенции (ст. 111 НК РФ). Отсутствие вины рассматривается обстоятельством, исключающим привлечение лица к ответственности за совершение налогового правонарушения (ст. 109 НК РФ).

Право налогоплательщиков на получение информации требует от налоговых органов проведения специальных мероприятий, создания условий реализации этого права: издания и распространения методических пособий, организацию приема граждан, издание информационных материалов и т.п. НК РФ не устанавливает конкретных правил. => ФНС своими актами определяет правила предоставления информационных услуг.

Право на вежливое и уважительное отношение. Во всех случаях общения с налоговыми органами, касается ли это ситуаций, когда предъявляются требования о предоставлении документации, проводятся проверки, другие контрольные мероприятия либо в иных обстоятельствах.

Должностные лица налоговых органов обязаны корректно и внимательно относиться к налогоплательщикам, их представителям и участникам налоговых отношений, не унижать их чести и достоинства (ст. 33 НК РФ).

Право на беспристрастное применение закона. Налогоплательщики имеют право требовать правильного применения закона. Налоговые органы могут претендовать на уплату налогоплательщиками точных сумм налога, не больше и не меньше тех, которые определены на основе закона.

НК в ст. 21 устанавливает, что налогоплательщики имеют право требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах при выполнении ими служебных обязанностей. Налоговые органы обязаны соблюдать законодательство о налогах и сборах (ст. 32 НК РФ), их должностные лица обязаны действовать в строгом соответствии с НК и иными ФЗ (ст. 33 НК РФ).

Гарантией реализации этого права налогоплательщиков служит

ответственность должностных лиц и иных работников налоговых органов за неправомерные действия или бездействие. Эти меры, общие для всех должностных лиц, установлены трудовым, административным, уголовным законодательством.

право требовать возмещения в полном объеме убытков (включая упущенную выгоду), причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц (ст. 21, 103 НК РФ).

возможность самозащиты: налогоплательщик имеет право не выполнять неправомерные акты и требования налоговых органов и их должностных лиц, не соответствующие НК РФ или иным ФЗ. Право не реагировать на незаконные требования — эффективная возможность защищать свои права, но требующая осмотрительности и знания законодательства.

НК устанавливает ответственность за невыполнение ряда законных требований налоговых органов:

непредставление налог. органу сведений, необходимых для налог. контроля (ст. 126 НК),

неявка либо уклонение от явки лица, вызываемого в качестве свидетеля по делу о налоговом правонарушении (ст. 128 НК РФ) и др.

=> лицо, отказывающееся выполнять акты и требования налоговых органов и их должностных лиц, должно быть уверено в незаконности этих требований.

НК не содержит никаких правил разрешения конфликта в случае отказа налогоплательщика подчиниться незаконным требованиям налоговых органов. В такой ситуации было бы правильным одновременно воспользоваться правом обжаловать решения налоговых органов и действия (бездействие) их должностных лиц, с тем чтобы вышестоящий налоговый орган или суд способствовал разрешению конфликта.

Право на признание действий добросовестными. Налогоплательщик имеет право на то, чтобы к нему относились как к добросовестному, если только нет доказательств обратного.

Презумпция невиновности: Ст. 108 НК: каждый налогоплательщик считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном ФЗ порядке. Налогоплательщик не обязан доказывать свою невиновность в совершении налогового правонарушения. Обязанность доказывания возлагается на налоговые органы.

Подходы к определения налоговой базы: ч. 3 ст. 105.3 НК для целей налогообложения принимается цена товаров (работ, услуг), указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен. НК устанавливает исчерпывающий перечень случаев, когда у налоговых органов есть основания подозревать налогоплательщика в неправильном указании цены.

При оценке существа заключенных налогоплательщиком сделок, вида деятельности налогоплательщика. Уклонения от уплаты налогов нередко совершаются через придание тем или иным сделкам и операциям такого «внешнего вида», который приводит к снижению или освобождению от налоговых обязательств. В таком случае подлежит оценивать существо отношений, а не их форму. НО не исключены злоупотребления правом оценивать существо сделок и непрофессиональные подходы к этой проблеме. Чтобы ограничить такие проявления и учитывая, что налогоплательщик по общему правилу поступает добросовестно, НК устанавливает, что налоговые органы не могут в бесспорном порядке взыскивать доначисленные суммы налогов, если доначисление сделано в связи с изменением налоговым органом юридической квалификации сделок, заключенных налогоплательщиком с третьими лицами, юридической квалификации статуса и вида деятельности налогоплательщика (ст. 45 НК РФ). Только суд вправе признать сделку притворной или мнимой и определить последствия.

Право на конфиденциальность и невмешательство. Налогоплательщики вправе рассчитывать, что ставшая известной налоговым органам персональная и экономическая информация будет использована исключительно в целях, определенных законом.

НК устанавливает, что налогоплательщики вправе требовать соблюдения налоговой тайны (ст. 21 НК РФ), а налоговые органы обязаны ее соблюдать (ст. 32 НК РФ).

Налоговую тайну составляют любые полученные налоговым органом сведения о налогоплательщике, за исключением перечисленного в НК исчерпывающего круга сведений (ст. 102 НК).

Интересно: к налоговой тайне не отнесены сведения о нарушениях законодательства о налогах и сборах и мерах ответственности за эта нарушения. Связано с превентивной функцией: публикуя сведения о допущенных нарушениях и наложенных взысканиях, налоговые органы преследуют цель предупреждения потенциальных нарушителей. + цель дополнительного воздействие на самого налогоплательщика.

При проведении налогового контроля не допускается причинения неправомерного вреда налогоплательщику (иному обязанному лицу) либо имуществу, находящемуся в его владении, использовании или распоряжении (ст. 103 НК).

Право налогоплательщика на невмешательство основано на конституционных положениях о неприкосновенности частной жизни, личной и семейной тайны, защите чести и доброго имени (ст. 23 К РФ), запрете сбора, хранения, использования и распространения информации о частной жизни лица (ст. 24 К РФ), неприкосновенности жилища (ст. 25 К РФ). В развитие этих положений НК устанавливает, что доступ должностных лиц налоговых органов, проводящих налоговую проверку, в жилые помещения помимо или против воли проживающих в них ФЛ не допускается (п. 5 ст. 91 НК РФ).

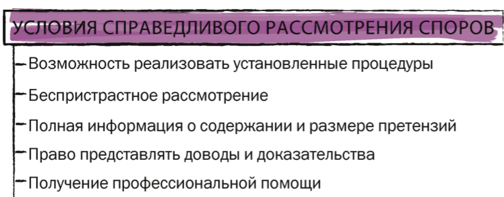

Право на справедливое рассмотрение споров.

Налогоплательщик вправе в админ. и/или судебном порядке (ст. 21 НК) обжаловать решения налоговых органов и действия (бездействие) их должностных лиц, если считает их неправильными. + (ст. 22 НК).

Законодательство устанавливает процедуры обжалования.

Существо права на обжалование состоит не столько в возможности налогоплательщика реализовать предусм. законом процедуры, сколько в обязанности соотв. налогового органа или суда беспристрастно рассмотреть представленные возражения и принять решение, руководствуясь требованиями законности и обоснованности.

Это право предусматривает предоставление налогоплательщику информации о содержании и размере предъявляемых ему претензий. Эта информация должна быть представлена в виде и объеме, позволяющих налогоплательщику адекватно на нее реагировать. Ст. 21 НК: налогоплательщики имеют право получать копии актов налоговой проверки и решений налоговых органов, а также требований об уплате налогов. Налоговые органы соответственно обязаны направлять налогоплательщику и иному обязанному лицу копии актов налоговой проверки и решения налогового органа, а также требования об уплате налогов и сборов (ст. 32 НК).

Это право имеет право присутствовать при проведении выездной налоговой проверки и предоставлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проверок, с тем чтобы спорные вопросы были решены до момента вынесения решения о взыскании недоимок и наложении санкций.

возможность защищать свои интересы в налоговых правоотношениях лично либо через своего представителя (ст. 21 НК РФ).

Право применять налоговое законодательство наиболее выгодным для налогоплательщика способом. Наиболее важное.

Это право (или свобода) служит основой сферы приложения знаний о налогах — налогового планирования. Одна из задач налогового планирования — организация деятельности налогоплательщика, позволяющая ему максимально использовать льготы, предусмотренные законами. СТ. 21 НК: налогоплательщики имеют право использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах, в том числе получать отсрочку, рассрочку, или инвестиционный налоговый кредит.

Этому праву соответствует и закрепленное в п. 7 ст. 3 НК РФ правило о том, что все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).