4. Налоговые проверки: виды, порядок проведения.

Контроль ФНС по правильному и своевременному начислению и уплате налогов называется налоговой проверкой. При этом ФНС берет за основу декларации по налогам, предоставленные плательщиками в течение определенного периода (за который проводится проверка). Проверка основывается на Налоговом кодексе и законодательстве РФ.

Налоговая проверка является одним из способов налогового контроля (ст. 82 НК РФ) наряду:

с получением пояснений;

проверкой данных учета и отчетности;

осмотром используемых для извлечения прибыли помещений и территорий;

другими контрольными процедурами, предусмотренными НК РФ.

Основная форма налогового контроля – это налоговые проверки, при проведении которых налоговые органы могут наиболее полно выявить, насколько правильно исполняют налогоплательщики свои обязанности. Камеральная налоговая проверка по своему характеру и целям соответствует текущему налоговому контролю, а выездная – последующему.

Остальные формы контроля используются в качестве вспомогательных методов выявления налоговых нарушений или в целях сбора доказательств в рамках налоговых проверок. Так, при проведении налоговых проверок налоговые органы вправе

допрашивать свидетелей (ст. 90 НК РФ),

осматривать территорию и помещения налогоплательщика (ст. 92 НК РФ),

истребовать документы и информацию у проверяемого лица и других лиц (ст. 93, 93.1 НК РФ),

проводить выемку документов (ст. 94 НК РФ),

проводить экспертизу (ст. 95 НК РФ),

привлекать специалистов (ст. 96 НК РФ) и переводчиков (ст. 97 НК РФ).

В соответствии со ст. 87 НК РФ налоговые органы проводят проверку налогоплательщиков, плательщиков сборов и налоговых агентов. Таким образом, круг лиц, подлежащих проверке, ограничен теми организациями и физическими лицами, на которые законом непосредственно возложены обязанности уплаты, удержания и перечисления в бюджет сумм налоговых платежей. Однако это порождает определенные проблемы. Например, форма налогового контроля за выполнением банками обязанностей по уведомлению налоговых органов об открытии, закрытии счетов налогоплательщиков в законодательстве не предусмотрена, что ограничивает налоговые органы в возможности проверок банков.

Налоговые органы вправе проводить проверки на всех предприятиях, в учреждениях и организациях независимо от форм собственности, организационно-правовой формы, в том числе на предприятиях с особым режимом работы.

Основной способ проведения проверки – это исследование налоговыми органами документов, истребованных у налогоплательщика. Отсутствие документов у налогоплательщика (например, не обеспечил сохранность документов) не исключает проведения налоговой проверки такого лица. Налоговые органы вправе истребовать документы, относящиеся к его деятельности, у третьих лиц (банков, контрагентов, государственных органов) и исчислить подлежащие уплате налоги расчетным методом на основании имеющейся информации о налогоплательщике и сведений о других аналогичных налогоплательщиках (п. 1 ст. 31 НК РФ). Налогоплательщик обязан в течение 4 лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, а также подтверждающих уплату налогов (п. 1 ст. 23 НК РФ).

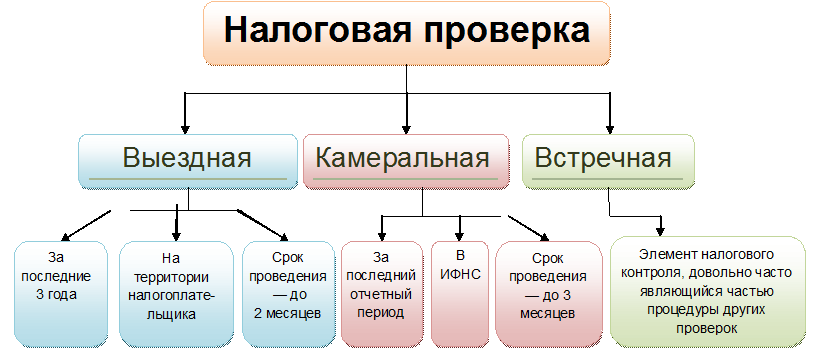

Виды налоговых проверок:

Официально термин «встречная проверка» не применяется с 2007 года, но на практике бухгалтеры используют его и сейчас.

НК РФ предусматривает два основных вида налоговых проверок – камеральную и выездную, которые существенно отличаются по своему предмету, порядку назначения и проведения.

1. Камеральная налоговая проверка – это форма текущего, планового контроля за правильностью отражения сведений в налоговых декларациях и представленных налогоплательщиком документах. Она направлена в большей степени на обнаружение ошибок налогоплательщиков на этапе подачи налоговых деклараций и, следовательно, на предупреждение налоговых правонарушений, смягчения последствий от неправильного применения налогоплательщиками налогового закона.

Цель: проверка правильности документов. Простыми словами: вы отправляете документы, а налоговая их проверяет. |

Камеральная проверка проводится должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение 3 месяцев со дня представления налогоплательщиком налоговой декларации (п. 2 ст. 88 НК РФ).

Для НДС установлен срок в 2 месяца Для иностранных организаций – 3 месяца |

В какой момент начинается камеральная проверка, что такое предоставление налоговой декларации?

Камеральная проверка проводится по месту нахождения налогового органа на основе налоговых деклараций и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа (п. 1 ст. 88 НК РФ). Таким образом, основной предмет камеральной проверки – налоговые декларации.

Налоговый орган, проводящий камеральную проверку, вправе требовать пояснений, истребовать дополнительные документы лишь в строго установленных случаях:

если в ходе проверки выявлены ошибки в налоговой декларации, противоречия между сведениями, содержащимися в представленных документах, несоответствие сведений, представленных налогоплательщиком, сведениям, которые имеются у налогового органа;

если в налоговой декларации заявлена налоговая льгота;

если в налоговой декларации по НДС заявлены суммы налога к возмещению из бюджета;

в рамках проверки налоговой декларации по налогам, связанным с использованием природных ресурсов;

То есть вне рамок этих четырех случаев налоговая не имеет права истребовать дополнительные документы. |

Налогоплательщик, получивший запрос налогового органа в связи с обнаруженными ошибками или противоречиями, может или устранить эти ошибки, подав уточненную декларацию, или дать свои пояснения, дополнительные документы (п. 4 ст. 88 НК РФ). Если по результатам рассмотрения этих пояснений и документов проверяющие все же усматривают в действиях налогоплательщика нарушение налогового законодательства, составляется акт проверки (п. 5 ст. 88 НК РФ). После рассмотрения материалов проверки с учетом возражений налогоплательщика налоговый орган выносит решение о привлечении или об отказе в привлечении к налоговой ответственности.

А если вы уже отправили документы, но поняли, что напортачили?

Отправляется уточненная налоговая декларация.

Уточненная или корректирующая налоговая декларация, представляет собой документ, который подается в налоговый орган в случае обнаружения ошибок в первичной налоговой декларации. В нее вносятся изменения о сумме, подлежащей уплате и другая информация, в которой ранее были выявлены недочеты.

До какого срока нужно подавать уточненную налоговую декларацию, чтобы она имела силу? До окончания камеральной проверки, до того, как были сделаны какие-то выводы.

Можно также и отправить просто уточнения.

Если всё-таки уточнения не помогла, налоговая составляет акт налоговой проверки. |

2. Выездная налоговая проверка – это форма последующего налогового контроля. Выездная налоговая проверка ориентирована на выявление тех нарушений налогового законодательства, которые не всегда можно обнаружить в рамках камеральной налоговой проверки. Она предполагает углубленное изучение документов, информации, сбор доказательств, в том числе, если потребуется, опрос свидетелей, осмотр территории налогоплательщика, назначение экспертизы и другие способы. При этом налоговые проверки должны в минимальной степени препятствовать обычной хозяйственной деятельности налогоплательщика.

В отличие от камеральной проверки выездная налоговая проверка проводится на территории (в помещении) налогоплательщика.

По месту нахождения налогового органа проверка может проводиться только в случае, если иным образом провести проверку невозможно, например, у налогоплательщика нет возможности предоставить помещение для размещения инспекторов. Это правило установлено в целях большей эффективности выездных проверок: находясь на территории налогоплательщика, проверяющие в большинстве случаев могут получить необходимую информацию или ответы на возникающие вопросы в рабочем порядке, на месте. Нередко и налогоплательщик заинтересован в том, чтобы документы были представлены и исследованы проверяющими на его территории, что позволяет избежать передачи налоговому органу большого объема документации в виде заверенных копий.

Выездная налоговая проверка начинается с решения о ее проведении, которое выносится руководителем (заместителем руководителя) налогового органа по месту нахождения или учета налогоплательщика.

Камеральная проверка: документы пришли, проводится проверка. Выездная проверка: обязательно должно быть принято решение. |

В этом решении должны содержаться

проверяемый период финансово-хозяйственной деятельности,

виды налогов, по которым проводится проверка,

ФИО, должности и классные чины проверяющих (п. 2 ст. 89 НК РФ).

в отношении какого налогоплательщика будет проводиться проверка

Тем самым определяется объем проверки и конкретные должностные лица налогового органа, которые имеют право проводить эту проверку.

Предметом (целью) выездной проверки является проверка правильности исчисления и своевременности уплаты налогов (п. 4 ст. 89 НК РФ), то есть задача проверяющих состоит не в доначислении налогов и штрафных санкций, а в выявлении ошибок налогоплательщика, которые могли привести как к недоплате, так и переплате налога, и установление действительного размера налогового обязательства. Поэтому, если налоговый инспектор «закрыл глаза» на некоторые нарушения законодательства, приведшие к переплате налога и отразил в акте проверки только недоимки, то налогоплательщик в возражениях на акт проверки может потребовать исчисления итоговой суммы платежа с учетом всех обстоятельств, влияющих на исчисление налога.

По общему правилу в рамках выездной проверки может быть проверен период, не превышающий 3 календарных лет, предшествующих году, в котором вынесено решение о ее проведении. Это ограничение не применяется, если речь идет о проверке поданной налогоплательщиком уточненной налоговой декларации и если эта декларация охватывает более ранние периоды, а выездная проверка этих периодов ранее не проводилась (п. 4 и 5 ст. 89 НК РФ). Ограничение глубины налоговых проверок сходно с институтами исковой давности в гражданских правоотношениях и давности привлечения к ответственности: такие нормы позволяют поддерживать устойчивость оборота и определенность в имущественном состоянии его участников.

Выездная проверка не может продолжаться более 2 месяцев. Этот срок может быть продлен до 4 месяцев, а в исключительных случаях – до 6 месяцев по основаниям и в порядке, которые устанавливаются ФНС (п. 6 ст. 89 НК РФ).

Исключительные случаи: Устанавливаются Приложением к Приказу ФНС от 08.05.2015. Например,

Как можно превысить срок в 6 месяцев? Можно приостановить проверку. |

Ограничение сроков проверки дает налогоплательщику некоторую определенность относительно времени ее завершения, позволяет планировать свою деятельность. С другой стороны, сроки проверки дисциплинируют проверяющих и мотивируют их к быстрой и эффективной работе, защищают налогоплательщика от их произвола. Это позволяет снизить административную нагрузку на налогоплательщика и его внутренние службы, которые занимаются «обслуживанем» налоговой проверки – готовят ответы на вопросы, письменные пояснения, копируют документы.

При этом в срок проверки не засчитывается время, когда проверка приостановлена, а потому проверяющие не создают неудобств налогоплательщику и не отвлекают его службы от выполнения своих обычных обязанностей. Однако приостановление проверки не означает для налогового органа запрета на какие-то действия за пределами территории налогоплательщика (так, налоговый орган может запрашивать документы у третьих лиц, допрашивать свидетелей).

Зачастую во время приостановления налоговый орган проводит выездные проверки у контрагентов.

НК РФ устанавливает исчерпывающий перечень оснований для приостановления проверки – это необходимость:

а) истребования документов;

б) получения информации от иностранных государственных органов в рамках международных договоров РФ;

в) проведения экспертиз;

г) перевода на русский язык документов, представленных налогоплательщиком на иностранном языке;

В любом случае общий срок приостановления проверки не может превышать 6 месяцев. Единственное исключение предусмотрено для задержек в получении информации от иностранных налоговых органов: в этом случае срок приостановления проверки может быть увеличен на 3 месяца.

Что приостановление значит с юридической точки зрения, с точки зрения поведения налогового органа?

Налоговый орган уже не истребует ничего у налогоплательщика, не работает на территории налогоплательщика, уже работает с документами.

Но умные налоговые органы продолжают во время приостановления общаться с вашими контрагентами и т.д. |

Во избежание избыточного административного контроля, который может препятствовать нормальной хозяйственной деятельности налогоплательщика, НК РФ устанавливает принцип однократности выездной налоговой проверки и регулирует частоту налоговых проверок. Согласно п. 5 ст. 89 НК РФ налоговые органы вправе провести лишь одну выездную проверку по одним и тем же налогам за один и тот же период. Кроме того, у конкретного налогоплательщика они могут провести лишь одну выездную проверку в течение календарного года /уже можно дважды в год/

В итоге выездная налоговая проверка может застрять в организации аж до 15 месяцев.

Поэтому очень важным является правило однократности: 2 проверки за 1 период по 1 налогу; не более 2 проверки за 1 год. |

Исключением из этого правила являются

повторные выездные проверки (п. 10 ст. 89 НК РФ) и

проверки, назначенные в связи с реорганизацией (ликвидацией) налогоплательщика (п. 11 ст. 89 НК РФ).

Повторные проверки назначаются в исключительных случаях в виду особых обстоятельств. Целью повторной проверки не может быть доначисление налогов по нарушениям, которые в ходе первоначальной проверки не были выявлены или должным образом документально обоснованы. Основания для назначения повторной выездной проверки:

вышестоящим налоговым органом – в порядке контроля за деятельностью налогового органа, проводившего проверку;

налоговым органом, ранее проводившим проверку, – в случае представления налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного;

22.04.2022

ДЗ по ФП:

Что можно делать вовремя камеральной проверки?

Какие нарушения отменят?

На что суды не смотрят?

Взыскание судебным и неслужебным способами

НДФЛ

Вы юрист, вам позвонил клиент, к которому стучится выездная налоговая проверка. Что вы будете подсказывать сделать?

Запросить решение о проведении выездной проверки: сверить, чтобы все данные совпадали (например, ФИО проверяющего, точно ли мы тот самый налогоплательщик – ООО «Ромашка» в стране очень много).

По-хорошему надо предоставить для инспекторов отдельное помещение.

Что обеспечивает отсутствие нарушений:

Налоговый орган может:

В чем выемка отличается от просто предоставления документов? Выемка – одно из самых серьезных полномочий налоговых органов, поэтому оно сильно регламентируется. При выемке присутствуют понятые. Есть документ (постановление о выемке, принимаемое налоговым органом), являющийся основанием проведения выемки, и документ, фиксирующий проведение выемки, – протокол Протокол выемки: участники выемки (в т.ч. понятые), время начала и конца выемки, содержание изымаемых документов (количество страниц (прошить их и скрепить печатью)), замечания. |

Определение Верховного суда РФ от 17 июля 2017 № 302-КГ17-8315

Компания обратилась в суд с требованием признать осмотр незаконным. Так, по мнению налогоплательщика, осмотр представляет собой наблюдение объектов действительности, к которым имеется свободный доступ, исключающий необходимость принудительных поисковых действий вопреки воле их владельца, действия налоговых органов являлись не осмотром, а обыском. Изучение программного обеспечения компьютеров в ходе осмотра без разрешения налогоплательщика, как полагала компании, является незаконным.

Суды трех инстанций признали действия инспекции по изучению программного обеспечения законными и пояснили, что статья 92 НК РФ позволяет проверяющим осматривать любые документы и предметы, имеющие значение для полноты проверки. Каких-либо ограничений в отношении конкретных предметов осмотра НК РФ не установлено. Информация может быть представлена не только в бумажном, но и в электронном виде. В связи с этим осмотр компьютера включает в себя изучение содержащихся в нем данных.

Итак, Верховный суд РФ согласился с тем, что налоговый орган вправе осматривать программы, установленные на компьютере проверяемого налогоплательщика.

Может ли инспектор копаться в компьютере? Закон четко не регламентирует этот вопрос. На практике суды смотрели с такой точки зрения: если на компьютере был установлен пароль, то инспектор уже не может лезть, это защищенная информация. |