11.3 Теоретические предложения по решению заданий практического занятия № 11

1. Что такое сертификация и сертификат соответствия?

Сертификация – форма осуществляемого органом по сертификации подтверждения соответствия объектов требованиям технических регламентов, положениям стандартов, сводов правил или условиям договоров. Под сертификацией подразумевается также процедура получения сертификата.

Сертификат соответствия – документ, удостоверяющий соответствие объекта требованиям технических регламентов, документам по стандартизации или условиям договоров.

2. Из каких этапов состоит сертификация туристских услуг?

Типовая структура этапов сертификации туристических услуг, представлена на рисунке 1.0.

Рисунок 1.0 – Типовая структура этапов сертификации туристических услуг

3. Для чего проводится сертификационная проверка предприятия сферы услуг?

Сертификационная проверка предприятия сферы услуг – это независимое подтверждение соответствия деятельности сервисного предприятия требованиям Закона о защите прав потребителей и другим действующим правилам и нормам Российской Федерации.

Такую сертификацию проводят сервисные организации, стремящиеся повысить конкурентоспособность своего предприятия, подчеркнуть качество предоставляемых услуг. Исследования рынка показывают, что компании, прошедшие добровольную сертификацию, вызывают больше доверия потребителей, чем несертифицированные. В конечном итоге именно качество продукции (работ, услуг) и лояльность потребителей выводит компании на лидирующие позиции.

12 Практическое занятие № 12 анализ затрат на качество

12.1 Текст задания практического занятия № 12

Цель работы: провести классификацию затрат на качество продукции.

12.2 Решение заданий практического занятия № 12

Выделим из нижеприведенных статей затрат оценочные, предупредительные и затраты на устранение дефектов.

1. Анализ качества на допроизводственной стадии.

2. Время работников, связанное с устранением брака.

3. Обучение персонала качественным методам работы.

4. Анализ и распространение информации.

5. Дополнительные операции в технологии, связанные с неуверенностью в качестве.

6. Доработка товара.

7. Испытание и приемочный контроль.

8. Командировки к поставщикам для проверки качества компонентов и сырья.

9. Коммуникации поставщиков и изготовителей.

10. Лабораторные проверки измерительных приборов и их обслуживание.

11. Мероприятия в рамках системы качества предприятия.

12. Оборудование, используемое для управления качеством.

13. Планирование качества.

14. Плановый надзор за качеством продукции и системой качества.

15. Подготовка контроля производства.

16. Получение и анализ маркетинговой информации.

17. Работа с кадрами.

18. Мероприятия, проводимые предприятием для повышения качества.

19. Разработка программ и методик обучения персонала.

20. Самоконтроль, проверка работниками службы качества своей работы и технологического процесса.

21. Сертификация.

22. Технический контроль.

23. Организационные расходы на мероприятия по качеству.

24. Организация и внедрение систем управления качеством.

25. Подготовка методик и инструкций по обеспечению качества.

26. Подготовка программ по обеспечению качества.

27. Потери сырья из-за неудовлетворительного качества.

28. Потери материалов из-за их неудовлетворительного качества.

29. Устранение брака.

30. Утилизация брака.

31. Потери энергии и прочие накладные расходы, связанные с утилизацией брака и его хранением.

32. Возврат и замена продукции низкого качества.

33. Разработка требований к контролю качества компонентов и сырья, процессов, продуктов.

34. Время работников, потраченное на конференции, семинары, дни качества.

35. Материалы, излишне расходуемые из-за несовершенства технологии.

36. Анализ технологических процессов с целью выработки соответствующих методов и средств контроля на фирме-изготовителе.

37. Приобретение, установка и наладка различного оборудования для получения информации о качестве, ее анализа и осуществления контрольно-управленческих функций.

38. Рекламации потребителей.

39. Штрафы за низкое качество в рамках юридической ответственности.

Заполним таблицу 1.0, помещая в соответствующую графу затраты на качество.

Таблица 1.0 – Классификация затрат на качество

№ |

Оценочные затраты |

Предупредительные затраты |

Затраты на устранение дефектов |

1 2 … |

|

|

|

Анализ потерь вследствие неудовлетворенного качества продукции |

Определение, анализ и оценка потерь вследствие неудовлетворительного качества на различных этапах жизненного цикла продукции |

а) планирование качества (организационное обеспечение качества, проектирование изделия, исследования в области надежности и т.д.); б) контроль технологического процесса (изучение и анализ технологических процессов, контроль процесса производства и т.п.); |

а) отходы производства (потери, понесенные в процессе достижения требуемого уровня качества); б) переделка (дополнительные расходы для достижения требуемого уровня качества); |

Анализ потенциальных источников потерь |

Определение, анализ и оценка потерь вследствие неудовлетворительного качества на различных этапах жизненного цикла продукции, выбор приоритетных направлений работ по улучшению качества продукции и совершенствованию менеджмента качества |

в) проектирование аппаратуры, применяемой для получения информации о качестве (проектирование аппаратуры, используемой для определения качества продукции и технологического процесса, сбора данных, их обработки и т.д.); 4 г) обучение методам обеспечения качества и работа с кадрами (разработка программ подготовки кадров, направленных на правильное применение работниками методов управления качеством); д) проверка конструкции изделия (предпроизводственная оценка продукции); |

в) расходы на материально-техническое снабжение (расходы в процессе работы с браком и в результате рассмотрения рекламаций на закупленный материал); г) снижение сорта (затраты, возникшие вследствие снижения продажной цены на продукцию, которая не отвечает первоначальным техническим требованиям); д) анализ потерь (затраты на определение причин возникших несоответствий требованиям по качеству). |

Анализ по видам затрат на качество в соответствии с классификацией А. Фейгенбаума |

Постоянная идентификация, определение, анализ и оценка затрат на обеспечение качества; снижение и оптимизация затрат на качество; мониторинг изменения различных видов затрат на качество |

е) разработка систем управления (разработка и управление комплексными СМК, их совершенствование); ж) управление процессом (затраты на установление средств управления процессом, затраты на изучение возможностей процесса, затраты на осуществление технической поддержки производственного персонала в применении и поддержании процедур и планов по качеству); |

а) рекламации в гарантийном периоде (отказы продукции в условиях эксплуатации, ее ремонт или замена); б) рекламации в послегарантийный период (отказы изделия в условиях эксплуатации по истечении срока действия гарантии); |

Анализ затрат на качество по видам деятельности |

Мониторинг и постоянная оценка затрат на качество; снижение и оптимизация затрат на качество; выявление неэффективных видов деятельности в системе менеджмента качества; оперативное решение проблем в области менеджмента качества; анализ и оценка инвестиций в улучшение качества продукции и совершенствование системы менеджмента качества |

з) обеспечение качества поставок (затраты на оценку потенциальных поставщиков и материалов перед заключением договоров на поставки, затраты, связанные с технической подготовкой проверок и испытаний закупленных материалов, затраты на техническую поддержку поставщиков, направленную на помощь им в достижении ожидаемого качества); и) аудит СМК (затраты на внутренний аудит, затраты на аудит СМК потребителем, его агентом или другим уполномоченным органом); |

в) техническое обслуживание (исправление дефектов или недостатков изделий, не являющихся предметом эксплуатационных рекламаций); г) юридическая ответственность (финансовые потери, вызванные производством некачественной продукции); |

Анализ затрат на качество, связанных с процессами |

Мониторинг и постоянная оценка затрат на качество; выявление неэффективных видов деятельности в системе менеджмента качества; оперативное решение проблем в области качества |

к) другие расходы, связанные с проведением предупредительных мероприятий. |

д) возврат продукции. |

Итого (Расходы на оценку качества) |

а) проведение испытаний и приемочный контроль материалов (оценка качества закупочного материала, командировочные расходы контролеров); б) лабораторные приемочные испытания (проведение всех видов испытаний в лаборатории или испытательном центре для оценки качества закупаемого материала); в) лабораторные измерения: измерения, проверка контрольно- измерительных приборов, их ремонт и т.п. (Ни при каких условиях в данную категорию не включаются затраты, связанные со стоимостью изготовления или амортизация этого оборудования.); г) технический контроль (оценка качества продукции работниками службы технического контроля); д) испытания изделий (оценка эксплуатационных характеристик продукции); е) самоконтроль (проверка качества продукции самими рабочими); ж) аттестация качества продукции сторонними организациями; з) техническое обслуживание и проверка аппаратуры, применяемой для получения информации о качестве (проверка и техническое обслуживание этой аппаратуры); и) техническая проверка продукции и разрешение отгрузки (анализ данных, полученных в результате проведения испытаний и технического контроля, выдача разрешения на отгрузку продукции); к) испытания в условиях эксплуатации; л) материалы для тестирования и проверок: стоимость расходных материалов, используемых при контроле и испытаниях, стоимость материалов, образцов и т.п., подвергнутых разрушающему контролю (стоимость испытательного оборудования не включается). |

||

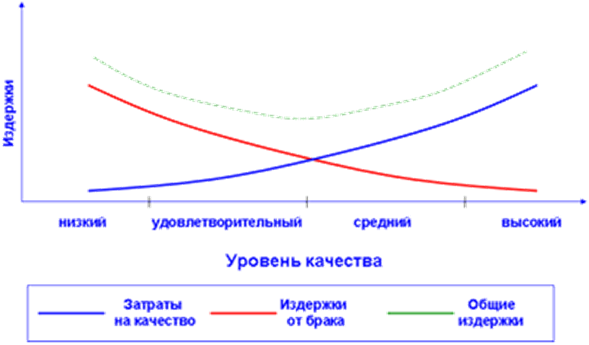

Издержки контроля качества и издержки брака могут быть нанесены на один и тот же график, как это сделано на рисунке 1.0.

Рисунок 1.0 – Экономическая эффективность управления качеством.

Выводы: Затраты на качество, взятые сами по себе в абсолютном (стоимостном) выражении, могут ввести в заблуждение. В результате, будут составлены неверные выводы. Мы должны соотносить затраты на качество с какой-либо другой характеристикой деятельности, которая чувствительна к изменению производства. Такая характеристика называется базой измерения. При определении отношения затрат на качество к какой-либо подходящей базе измерений, важно быть уверенным, что период, для которого все эти характеристики определялись, был один и тот же.

Для многих организаций удовлетворительно будет соотносить затраты на качество с объемом проданной продукции. Причем под проданной здесь понимается та продукция, которая уже оплачена.

Однако, если объем продаж зависит от сезонных факторов, или каких-либо других циклических изменений (например, продажа елочных украшений), объем проданной продукции не может быть достоверной базой, поскольку он будет слишком изменчив, в то время как объем производства и затраты на качество могут оставаться относительно постоянными.