2.6 Оценка результативности проведения налоговых проверок

Налоговым органам по роду специфики своей деятельности необходимо нужно взаимодействовать с другими государственными структурами, которые предоставляют ей информацию, необходимую для осуществления налогового администрирования.

Так, в свете планируемого введения в ближайшей перспективе налога на недвижимость наиболее остро встают вопросы информационного взаимодействия налоговых органов РМ с органами, осуществляющими государственную регистрацию прав на недвижимое имущество и сделок с ним.

В таблице 2.7 содержатся данные о количестве сведений о земельных участках, поступивших от органов Роснедвижимости и Росрегистрации, за период с 2007 – 2011 гг.

Таблица 2.7 – Динамика количественных показателей сведений о земельных участках, поступивших в налоговые органы РМ от органов Роснедвижимости и Росрегистрации, шт.

|

Дата |

Количество сведений о земельных участках, поступивших от органов Роснедвижи-мости и Росрегистра-ции, шт. |

Количество сведений о земельных участках, идентифициро-ванных инспекциями ФНС России в автоматическом и полуавтоматичес-ком режиме, шт. |

Процент формирова-ния базы данных в налоговых органах (гр.3/гр.2* 100%) |

Количество земельных участков, находящихся в собственнос-ти РФ, РМ, муниципаль-ного образования или в аренде, шт. |

Количество земельных участков без собствен-ности РФ, РМ, МО и аренды (гр.2 – гр.5), шт. |

Процент формирова-ния базы данных в налоговых органах (без аренды) (гр.3/гр.6* 100%) |

|

на 01.01.07 |

346 975 |

286 877 |

83 |

37679 |

309 296 |

92,8 |

|

на 01.01.08 |

363 013 |

301 767 |

83 |

37 814 |

325 199 |

92,8 |

|

на 01.01.09 |

386 849 |

304 420 |

79 |

39 704 |

347 145 |

87,7 |

|

на 01.01.10 |

417655 |

315331 |

76 |

62334 |

355321 |

88,7 |

|

на 01.01.11 |

451150 |

326290 |

72 |

97936 |

353214 |

92,4 |

Как видно из таблицы 2.7, общее количество сведений о земельных участках, поступивших от органов Роснедвижимости и Росрегистрации, за рассматриваемый период увеличилось в 1,3 раза, а количество сведений о земельных участках, идентифицируемых инспекциями ФНС России по РМ в автоматическом и полуавтоматическом режиме, выросло лишь в 1,1 раза.

Однако

формирование базы данных объектов

обложения земельным налогом в налоговых

органах РМ продолжается. На рисунке 2.4

это наглядно представлено.

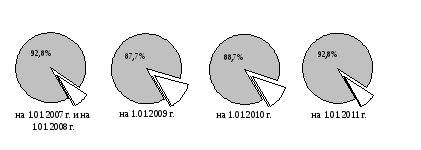

Рисунок 2.4 – Удельный вес сведений о земельных участках, идентифицированных инспекциями ФНС России по РМ в автоматическом и полуавтоматическом режиме, %

Как видно из рисунка, самый высокий процент формирования базы данных объектов обложения земельным налогом был достигнут в 2006 и 2007 гг. (92,8 %). Самый низкое значение данного показателя зафиксировано в 2008 году – 87,7 %, т. е. на 5,1 % меньше, чем в 2007 г. Данная отрицательная динамика обусловлена выявлением ранее ошибочно идентифицированных сведений, а также ростом количества вновь зарегистрированных земельных участков (на 6,6 %) и снижением темпов роста процессов идентификации объектов обложения земельным налогом в целом. Если за 2007 год было идентифицировано 14 890 земельных участков, то за 2008 год только 2 653 объекта.

По состоянию на 1.01.2011 года процент сведений о земельных участках (без аренды), идентифицированных инспекциями ФНС России по РМ в автоматическом и полуавтоматическом режиме, составил 92,4 %. Таким образом, 7,6 % поступающих от органов Росреестра сведений о земельных участках не идентифицируются в автоматическом и полуавтоматическом режиме.

Кроме того, следует отметить, что процесс формирования базы данных объектов обложения земельным налогом в налоговых органах в разных районах республики протекает неравномерно. Так, наименьший процент формирования базы данных земельных участков в налоговых органах наблюдается в Пролетарском районе г. Саранска (34 %), Лямбирском районе (38 %), Ромодановском районе (40 %), Большеигнатовском районе (46 %). Наибольший процент – в Октябрьском районе г. Саранска (100 %), Кадошкинском районе (98 %), Ельниковском районе (97 %), Краснослободском районе (95 %).

Рассмотрим также, каким образом осуществляется взаимодействие налоговых органов РМ с подразделениями Госавтоинспекции, которые предоставляют им сведения о транспортных средствах и лицах, на которых они зарегистрированы в соответствии с п. 4 ст. 85 и п.п. 4 и 5 ст. 362 Налогового кодекса Российской Федерации

Таблица 2.8 содержит информацию о количестве сведений о транспортных средствах, которые поступили из подразделений Госавтоинспекции в налоговые органы РМ в 2006 – 2010 гг.

Таблица 2.8 – Динамика количественных показателей сведений о транспортных средствах, поступивших из подразделений Госавтоинспекции в налоговые органы РМ, шт.

|

Количество сведений о транспортных средствах, поступивших в налоговые органы РМ из подразделений Гоавтоинспекции |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

|

Всего |

175 087 |

189 177 |

193 557 |

196 317 |

199 077 |

|

Из них: зарегистрировано на физических лиц |

148 182 |

162 892 |

168 521 |

172 096 |

175 671 |

|

зарегистрировано на юридических лиц |

26 905 |

26 285 |

25 036 |

24 221 |

23 406 |

Как видно из таблицы 2.8, количество транспортных средств в базе данных налоговых органов ежегодно увеличивается. Так, если в 2007 году на территории Республики Мордовия количество зарегистрированных транспортных средств составило 175 087 ед., то в 2011 г. этот показатель вырос на 16 360 ед., или на 9,1 %. При этом наблюдается устойчивая тенденция увеличения количества транспортных средств, зарегистрированных на физических лиц, и сокращения количества транспортных средств, которые зарегистрированы на юридических лиц.

Несоответствие форматов, разность информационных баз и систем приводят к появлению ошибочных данных, необходимости дополнительного контроля при их приёме и обработке и, как следствие этого, к увеличению материальных и трудовых затрат налоговой службы и взаимодействующих с ней государственных структур.