Стимулы

Т аблица

20-1 демонстрирует, что сегодняшний

уровень государственного долга требует

осуществления ежегодных процентных

платежей, значительно превышающих 130

млрд дол. Если не использовать прирост

размеров долга, эти ежегодные выплаты

процентов должны производиться из суммы

налоговых поступлений. Такие дополнительные

налоги могут погашать стремление брать

на себя риск, стремление к инновациям,

к инвестициям, к работе. Подобным

косвенным образом существование большого

государственного долга может подорвать

экономический рост. Как отмечалось

ранее, отношение процентных платежей

к размеру ВНП показывает тот уровень

налогообложения, который необходим для

выплаты процентов по долгу. Поэтому

некоторые экономисты обеспокоены тем

фактом, что этот показатель резко

увеличился в последние годы (колонка

6, табл. 20-1).

аблица

20-1 демонстрирует, что сегодняшний

уровень государственного долга требует

осуществления ежегодных процентных

платежей, значительно превышающих 130

млрд дол. Если не использовать прирост

размеров долга, эти ежегодные выплаты

процентов должны производиться из суммы

налоговых поступлений. Такие дополнительные

налоги могут погашать стремление брать

на себя риск, стремление к инновациям,

к инвестициям, к работе. Подобным

косвенным образом существование большого

государственного долга может подорвать

экономический рост. Как отмечалось

ранее, отношение процентных платежей

к размеру ВНП показывает тот уровень

налогообложения, который необходим для

выплаты процентов по долгу. Поэтому

некоторые экономисты обеспокоены тем

фактом, что этот показатель резко

увеличился в последние годы (колонка

6, табл. 20-1).

Внешний долг

В нешний

долг — задолженность США гражданам или

организациям других стран — является

бременем. Эту часть государственного

долга мы, безусловно, не "должны сами

себе", и в реальных терминах выплата

процентов и суммы основного долга

требует в данном случае передачи части

нашего реального выпуска продукции в

распоряжение других стран. Следует

отметить, что доля государственного

долга, приходящаяся на иностранных

кредиторов, увеличилась в последние

годы. В 1960 г. на них приходилось лишь

около 5% общей суммы долга; сегодня на

их долю приходится 13%. Утверждение о

том, что "мы должны наш долг сами

себе", и вывод о том, что существование

долга — не повод для серьезного

беспокойства, сегодня намного менее

точен, чем он был два или три десятилетия

назад.

нешний

долг — задолженность США гражданам или

организациям других стран — является

бременем. Эту часть государственного

долга мы, безусловно, не "должны сами

себе", и в реальных терминах выплата

процентов и суммы основного долга

требует в данном случае передачи части

нашего реального выпуска продукции в

распоряжение других стран. Следует

отметить, что доля государственного

долга, приходящаяся на иностранных

кредиторов, увеличилась в последние

годы. В 1960 г. на них приходилось лишь

около 5% общей суммы долга; сегодня на

их долю приходится 13%. Утверждение о

том, что "мы должны наш долг сами

себе", и вывод о том, что существование

долга — не повод для серьезного

беспокойства, сегодня намного менее

точен, чем он был два или три десятилетия

назад.

Эффект вытеснения и основные производственные фонды

Э то

подводит нас к потенциально более

серьезной проблеме. В качестве исключения

из наших предшествующих комментариев

можно назвать путь, следуя которым

государство может перенести реальное

экономическое бремя своего долга на

плечи будущих поколений. Состоит он в

том, чтобы оставить будущим поколениям

меньшие по размерам основные

производственные фонды — так, скажем,

меньшую "национальную фабрику".

Эта возможность связана с рассмотренным

в главе 14 эффектом вытеснения,

который, как вы помните, определяется

тем, что дефицитное финансирование

увеличивает ставки процента и,

следовательно, сокращает инвестиционные

расходы. Если это будет происходить,

последующие поколения унаследуют

экономику с уменьшенным производственным

потенциалом, и,

то

подводит нас к потенциально более

серьезной проблеме. В качестве исключения

из наших предшествующих комментариев

можно назвать путь, следуя которым

государство может перенести реальное

экономическое бремя своего долга на

плечи будущих поколений. Состоит он в

том, чтобы оставить будущим поколениям

меньшие по размерам основные

производственные фонды — так, скажем,

меньшую "национальную фабрику".

Эта возможность связана с рассмотренным

в главе 14 эффектом вытеснения,

который, как вы помните, определяется

тем, что дефицитное финансирование

увеличивает ставки процента и,

следовательно, сокращает инвестиционные

расходы. Если это будет происходить,

последующие поколения унаследуют

экономику с уменьшенным производственным

потенциалом, и,

следовательно, при прочих равных условиях, уровень жизни будет ниже, чем в других случаях.

Как это может произойти? Давайте предположим, что экономика функционирует при полной занятости или при потенциальном уровне производства и что федеральный бюджет первоначально сбалансирован. Теперь по каким-то причинам правительство увеличивает масштабы своих расходов. Мы знаем из предшествующего рассмотрения экономического бремени второй мировой войны, что воздействие прироста правительственных расходов ляжет прежде всего на население в то время, когда происходит этот прирост. Вспомните кривую производственных возможностей в главе 2 с "правительственными товарами" по одной оси и "частными товарами" по другой. В экономике, работающей при полной занятости, прирост правительственных расходов переместит экономику вдоль кривой в направлении оси правительственных товаров, что ясно показывает, что в экономике будут менее доступны частные товары.

Но проблема состоит также и в том, что частные товары могут быть либо потребительскими, либо инвестиционными. Если возросший объем правительственных товаров обеспечивается за счет потребительских товаров, тогда сегодняшнее поколение несет весь груз в форме более низкого текущего уровня жизни. Текущий уровень инвестиций не затрагивается, и, следовательно, не затрагивается размер "национальной фабрики", наследуемой будущими поколениями. Но если рост правительственных товаров вызывает снижение производства инвестиционных товаров, тогда уровень потребления (уровень жизни) сегодняшнего поколения не будет затронут. Однако в будущем наши дети и внуки унаследуют меньший объем основных производственных фондов и, следовательно, будут иметь более низкий уровень дохода.

Два сценария. Давайте рассмотрим два сценария, которые дадут нам два результата, только что описанные нами.

Первый сценарий. Допустим, что предположенное нами увеличение правительственных расходов финансируется ростом налогообложения, скажем увеличением личных подоходных налогов. Нам известно, что большая часть дохода потребляется, и поэтому потребительские расходы упадут почти на такую же величину, на сколько вырастут налоги. В этом случае бремя роста правительственных расходов падает прежде всего на сегодняшние поколения в форме сокращения потребления товаров.

Второй сценарий. Предположим, что увеличение правительственных расходов финансируется за счет увеличения государственного долга. В этом случае правительство выходит на денежный рынок и конкурирует за средства с частными заемщиками. При данном предложении денег этот прирост спроса на деньги подтолкнет вверх ставку процента, которая, конечно, является "ценой", уплачиваемой

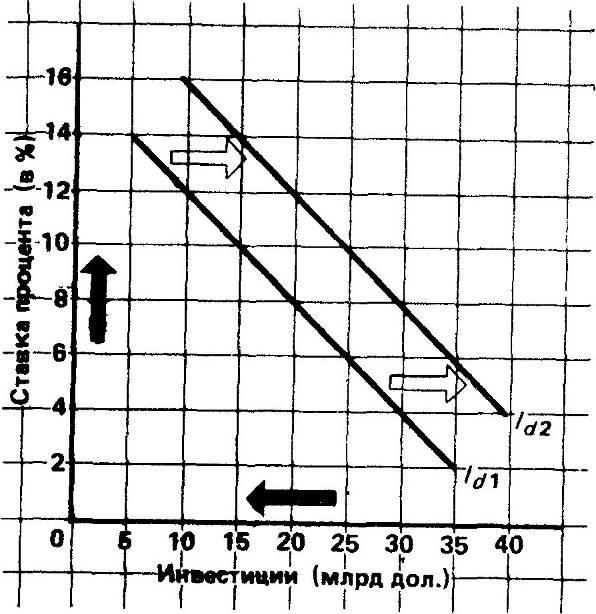

Рисунок 20-1. Кривая инвестиций — спроса и эффект вытеснения

Эффект вытеснения предполагает, что при заданной кривой инвестиций — спроса (Id1) вызванный бюджетным дефицитом рост процентных ставок приведет к сокращению частных инвестиционных расходов и, следовательно, уменьшит размеры "национальной фабрики", наследуемой будущими поколениями. В этом случае рост ставки процента с 6 до 10% вытеснит до 10 млрд дол. частных инвестиций. Однако, если экономика первоначально находится в состоянии спада, дефицит государственного бюджета может улучшить ожидания прибылей у бизнеса и переместить кривую инвестиций — спроса от Id1, к Id2. Это перемещение может частично или даже полностью перекрыть действие эффекта вытеснения.

за использование денег. Рисунок 20-1: кривая Id1 просто воспроизводит кривую инвестиций — спроса с рисунка 12-6. (На время забудьте о кривой Id2). Кривая инвестиций — спроса является нисходящей (т. е. инвестиционные расходы обратно пропорциональны ставке процента).

В данный момент дефицитное финансирование правительственных расходов обусловливает рост ставки процента, вызывая падение частных инвестиций. Например, если правительственные заимствования увеличивают ставку процента, скажем, с 6 до 10%, инвестиционные расходы упадут с 25 до 15 млрд дол. Другими словами, 10 млрд дол. частных инвестиций будут вытеснены. Наш вывод состоит в том, что предполагаемое увеличение производства продукции государством, вероятнее всего, будет происходить за счет инвестиционных товаров, если это производство финансируется путем дефицитов. По сравнению с финансированием за счет налогов в данном случае будущие поколения получают в наследство меньшую "национальную фабрику" и, следовательно, при дефицитном финансировании будут иметь более низкий уровень жизни.

Два ограничения. Но есть два очень важных ограничения наших рассуждений. Рассмотрев их, мы увидим, что могут сложиться условия, уменьшающие или даже полностью исключающие экономическое бремя, перекладываемое на будущие поколения в случае развития событий по второму сценарию.

1. ГОСУДАРСТВЕННЫЕ ИНВЕСТИЦИИ. Наши рассуждения не затрагивали вопроса о характере увеличения правительственных расколов. Точно так же, как частное производство может включать потребление или инвестиции, и государственные рас ходы могут иметь разный характер. Если прирост правительственных расходов происходит главным образом за счет увеличения расходов потребительского характера — таких, как субсидии на школьные завтраки или предоставление лимузинов государственным служащим, — тогда вывод нашего второго сценария о том, что увеличение долга перекладывает его бремя на будущие поколения, является справедливым. Но что, если правительственные расходы имеют преимущественно вид вложений инвестиционного характера, например на строительство авто страд, портов, гидротехнических сооружений, или представляют собой инвестиции в "человеческий капитал" в системе образования и здравоохранения?

Как и частные, расходы на машины и оборудование, государственные инвестиции укрепляют будущий производственный потенциал экономики. Следовательно, в этом, случае производственные мощности, оказывающиеся в распоряжении будущих поколений, не будут сокращаться, но скорее изменится их структура в пользу увеличения доли государственного капитала и уменьшения доли частного.

2. БЕЗРАБОТИЦА. Другое ограничение относится к нашему предположению о том, что первоначальный рост правительственных расходов происходит в условиях функционирования экономики при полной занятости. И снова наша кривая производственных возможностей напоминает нам о том, что, если экономика функционирует ниже уровня полной занятости или, графически, действует в точке внутри пределов производственных возможностей, тогда рост правительственных расходов может переместить экономику ближе к кривой безо всяких жертв со стороны текущего потребления или накопления капитала. Следовательно, если уже первоначально существует безработица, дефицитные расходы правительства не должны обязательно вызывать рост бремени на будущие поколения в форме сокращения размеров "национальной фабрики".

Давайте уточним и еще раз оценим эту ситуацию. Рассмотрим опять рисунок 20-1. Мы уже объяснили, что если дефицитное финансирование ведет к росту процентных ставок с 6 до 10, то произойдет вытеснение 10 млрд дол. инвестиций. Но теперь мы утверждаем, что рост правительственных расходов будет оказывать стимулирующий эффект на экономику, находящуюся в состоянии спада, через эффект мультипликатора, улучшая, таким образом, ожида-

ния прибылей частным бизнесом и вызывая сдвиг вправо инвестиционного спроса к Id2. В результате, как мы отмечаем в рассматриваемом случае, несмотря на более высокий уровень ставки процента — 10%, инвестиционные расходы остаются на уровне 25 млрд дол. Конечно, прирост инвестиционного спроса может быть или меньше, или больше того, что отмечено на рисунке 20-1. В первом случае все действие эффекта вытеснения будет покрыто; во втором случае его действие будет перекрыто с избытком. Основная идея заключается в том, что прирост инвестиционного спроса служит в качестве противодействия любому эффекту вытеснения.

Дефициты в 80-х годах

Ф едеральные

дефициты и растущий государственный

долг были выдвинуты в центр экономических

проблем в 80-х годах. Это произошло,

отчасти из-за того, что дефициты в

последнее время имели особо крупные

масштабы. С дефицитами также связан

значительный крут экономических проблем.

едеральные

дефициты и растущий государственный

долг были выдвинуты в центр экономических

проблем в 80-х годах. Это произошло,

отчасти из-за того, что дефициты в

последнее время имели особо крупные

масштабы. С дефицитами также связан

значительный крут экономических проблем.

НЕДАВНИЕ ОПАСЕНИЯ

В основе растущих опасений по поводу

дефицитов и государственного долга

лежат несколько обстоятельств.

основе растущих опасений по поводу

дефицитов и государственного долга

лежат несколько обстоятельств.

1. Во-первых, остается открытым вопрос о размерах долга. Как видно из таблицы 20-2, абсолют ные размеры ежегодных дефицитов федерального бюджета гигантски возросли в 80-х годах, так же как и величина государственного долга. В течение 70-х годов среднегодовая величина дефицита госбюджета составляла около 35 млрд дол. В 80-х годах годовые дефициты возросли в среднем в 5 раз. В результате за 1980—1988 гг. величина государственного долга увеличилась почти в 3 раза (см. табл. 20-1). Более того, по оценкам Бюджетного управления при конгрессе дефициты будут сохраняться и на протяжении 90-х годов.

2. Во-вторых, процентные платежи, связанные с государственным долгом, также растут очень быстро. Данные колонки 4 в таблице 20-1 показывают, что процентные платежи по государственному долгу

Таблица 20-2. Федеральные дефициты последних лет (отдельные годы; млрд дол.)

|

Годы |

Дефицит |

Годы |

Дефицит |

|

1970 1973 1977 1979 1981 1982 |

12 6 46 16 64 146 |

1983 1984 1985 1986 1987 1988 |

179 173 197 206 158 142 |

И сточник:

Economic Report of the President, 1989.

P. 401.

сточник:

Economic Report of the President, 1989.

P. 401.

с 1970 г. возросли более чем в 10 раз. В 1988 г. они составили уже 154 млрд дол., превысив общую величину дефицита за тот же год! Поскольку, выплаты процентов являются частью правительственных расходов, долг в определенном смысле воспроизводит сам себя посредством платежей процентов. Выплата процентов по долгу является единственной статьей государственных расходов, которая не может быть урезана конгрессом, поэтому накручивание этих платежей усложняет проблему контроля правительственных расходов и, следовательно, проблему контроля размеров будущих дефицитов.

3. Следующее обстоятельство, вызывающее беспокойство, состоит в том, что наши текущие большие ежегодные дефициты сформировались в условиях мирной экономики, которая функционирует сегодня весьма близко к уровню полной занятости. Вспомним, что в прежние годы дефициты — особенно крупные — ассоциировались с военной экономикой и спадами. Хотя спад 1980—1982 гг., безусловно, способствовал увеличению бюджетных дефицитов, ясно в то же время, что сохранение продолжающихся дефицитов отражает сокращение налогов с 1981 г. и тот факт, что правительственные расходы не были сокращены на достаточную для балансирования величину. Вернувшись назад к рисунку 14-4, можно сделать вывод, что сокращение налогов с 1981 г. сдвинуло линию налогов вниз так, что даже при уровне производства полной занятости (ЧНП1 на диаграмме) можно ожидать возникновения крупных структурных дефицитов.

Крупные дефициты, существующие в период полной занятости, ставят несколько вопросов. Во-первых, наиболее значительная вероятность "вытеснения" возникает, когда экономика функционирует при полной занятости. Во-вторых, стимулирующий эффект таких дефицитов может вызвать инфляцию избыточного спроса. И наконец, как сформулировано Советом экономических консультантов в 1987 г.:

"Устойчивые крупные федеральные дефициты в течение всего экономического подъема могут поставить макроэкономическую политику перед серьезной дилеммой в случае серьезного экономического спада. При таком спаде федеральные доходы автоматически падают и расширяются трансфертные платежи. Для того чтобы избежать дальнейшего увеличения федерального дефицита, необходимо будет в течение спада принимать ярко-выраженную ограничивающую фискальную политику, либо доле дефицита в ВНП будет позволено подняться до уровней, никогда ранее не отмечаемых в Соединенных Штатах в мирное время"1.

4. Последний повод для беспокойства состоит в том, что крупный бюджетный дефицит делает, затруднительным для страны достижение баланса в международной торговле. В частности, как мы увидим, крупные ежегодные бюджетные дефициты имеют тенденцию стимулировать импорт и сдерживать экспорт. Более того, бюджетные дефициты

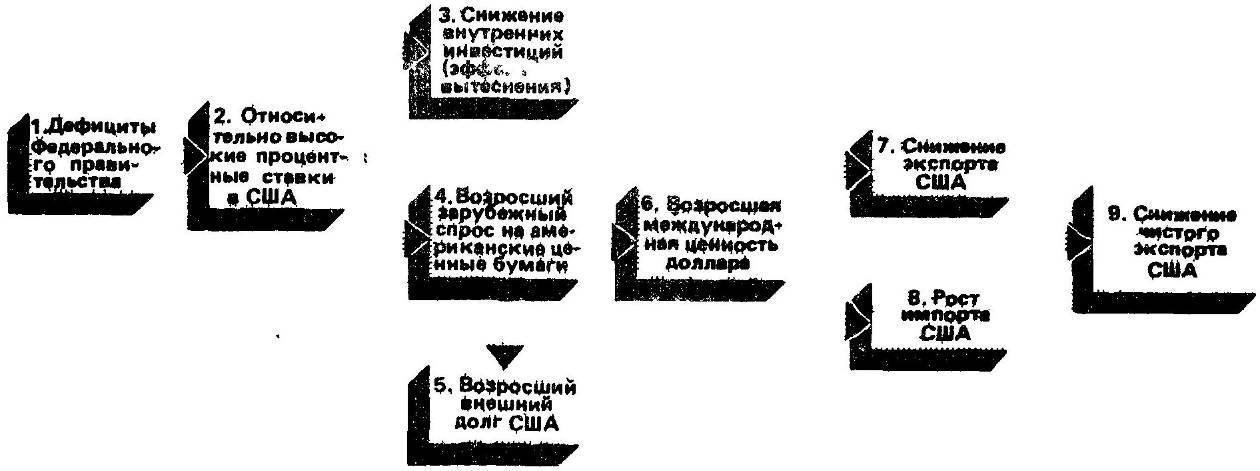

Значительное число экономистов согласны с тем, что крупные дефициты 80-х годов имели последствия, показанные на этой схеме. Дефициты повышали ставки процента на внутреннем рынке, что приводило как к вытеснению частных инвестиций, так и к увеличению спроса на американские ценные бумаги. Последнее вызывало рост суммы нашего долга, приходящегося на иностранцев, и увеличивало спрос на доллары. Сильный спрос на доллары повышал его международную ценность, делая наш экспорт более дорогим для иностранцев, а импорт более дешевым для американцев. Вызванный этим спад в чистом экспорте оказывал сдерживающее воздействие на нашу экономику.

считаются главной причиной двух связанных явлений, о которых много говорится в последнее время: (1) наш недавно достигнутый статус "крупнейшая нация — должник мира" и (2) так называемая "распродажа Америки" иностранным инвесторам.