5.7 Затраты основные и накладные

Область деятельности, требующая обособленного и целенаправленного учета затрат, называется направлением учета. По отношению к конкретному направлению учета можно выделить две категории затрат - основные и накладные. Вообще говоря, эта классификация (по крайней мере, названия этих категорий) является, пожалуй, наиболее употребляемой в практике учетно-финансовой работы на разговорном уровне. Про накладные расходы знают все, однако четкое понимание, что же это на самом деле, встречается редко.

Практика показывает, что наибольшую трудность при интерпретации затрат разных категорий вызывают различия между прямыми и основными, косвенными и накладными. Разграничить две эти классификации можно с точки зрения направления учета, по отношению к которому определяются основные и накладные расходы.

К основным относятся затраты, связанные с конкретным (интересующим нас в данный момент) направлением учета затрат. Накладными называются затраты, непосредственно не связанные с ним.

Самым очевидным направлением учета затрат является исчисление себестоимости продукции. Выделение всех прочих направлений учета является результатом четко поставленной управленческой задачи и требует организации специальных информационных потоков в рамках процедур управленческого учета, в то время как задачи определения и анализа себестоимости тесно связаны с задачами бухгалтерского финансового учета. Более того, достижение основной цели финансового учета - формирования финансовой отчетности - невозможно без выделения показателя себестоимости. И хотя величины этого показателя, исчисленные в рамках финансового и управленческого учета, могут различаться, принципиально можно сказать, что отнесение затрат к основным или накладным (прямым или косвенным) в рамках данного направления учета оказывается одинаковым, а две эти классификации совпадают.

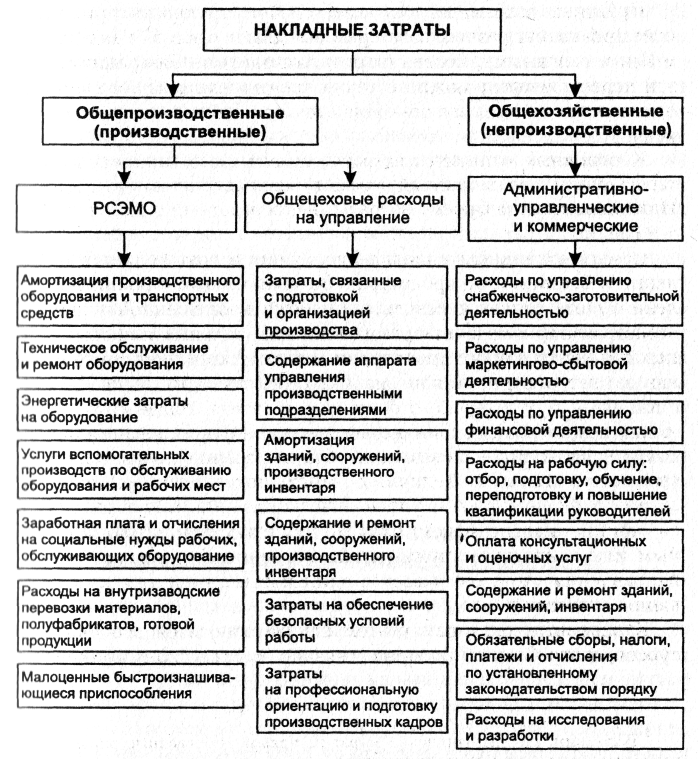

К основным расходам в этом случае относятся все виды ресурсов, потребление которых связано с выпуском конкретной продукции - это сырье и материалы, заработная плата прямых производственных рабочих и прочие прямые затраты. К накладным, помимо оставшихся производственных косвенных затрат, относят все прочие расходы, которые несет предприятие: на управление, на продажу и продвижение продукции, на исследования и разработки и т. д. Структура накладных расходов, формируемых в рамках процедур исчисления себестоимости, приведена на рис.5.

Рис. 5. Структура накладных затрат организации

Все это относится к случаю, когда объектами учета и калькуляции себестоимости являются виды продукции. В других направлениях учета - другие затраты будут считаться основными и накладными. Например, если направлением учета затрат являются каналы сбыта продукции, то здесь ситуация другая: к основным следует отнести затраты, обеспечивающие поддержание каждого канала (аренда офисов и транспорта, зарплата торговых агентов и управленческого персонала филиалов, оплата рекламных акций и т. п.), к накладным - все затраты, относящиеся к поддержанию организации в целом (в том числе и производственные затраты), но не касающиеся конкретных каналов сбыта.

Иными словами, деление затрат на основные и накладные имеет в первую очередь аналитическое значение и наиболее широко используется в управленческом учете. Поскольку почти все учетно-управленческие проблемы, обсуждаемые в этой книге, имеют отношение к исчислению себестоимости, акцентировать внимание на различиях между двумя видами классификаций затрат в дальнейшем мы не будем.

Деление затрат на прямые и косвенные в отечественном учете имеет четкое законодательное обоснование и поэтому может считаться в первую очередь атрибутом налогового и финансового учета. Кроме того, в учетно-управленческой практике англоязычных стран термин Overheads (накладные затраты) имеет более широкое употребление, чем термин Indirect Costs (непрямые (косвенные) затраты), поэтому и мы будем использовать преимущественно его.