5. Потребительский кредит

Задание 1. Покупатель приобрел бытовую технику стоимостью 12,4 тыс. руб. При этом он сразу уплатил 25% стоимости товара, а на остальную сумму получил кредит на 6 месяцев под простую процентную ставку 16% годовых. Составить план погашения кредита в таблице 2, если погашение кредита а) равными ежемесячными платежами, б) уменьшающимися платежами с начислением процентов на непогашенный остаток.

Таблица 2. План погашения кредита

|

Номер месяца |

Остаток основного долга на начало месяца, руб. |

Погашение процентов, руб. |

Погашение основного долга, руб. |

Сумма ежемесячного платежа, руб. |

|

1 2 … |

|

|

|

|

|

Сумма |

|

|

|

|

Задание 2. Товар, цена которого 15 тыс. руб., продается в кредит под 12% годовых. Платежи в погашение основного долга осуществляются раз в полгода и соответственно равны: 5000, 3500, 3000, 2000, 1500. Составить план погашения кредита, если простые проценты начисляются на оставшуюся часть долга.

Задание 3. Заемщик берет кредит на сумму 100000 руб. Проценты по кредиту составляют 14 % годовых. Срок кредитования – 12 месяцев. При получении кредита заемщик оформляет пластиковую карточку стоимостью 200 руб. За обслуживание кредита выплачивается 3% в год от суммы кредита. За обналичивание кредита с карты заемщик должен заплатить 3% от суммы. За рассмотрение кредитной заявки банк берет 500 руб.

Составьте график погашения кредита аннуитетными и дифференцированными платежами, определите % за пользование кредита в каждом случае.

Определите реальную % ставку по кредиту в том и другом случае.

6. Коммерческий кредит

Задача 1. ЗАО «Ритейл» решило купить кассовое оборудование для сети супермаркетов у ООО «Техника». Общая сумма сделки – 1520 тыс. руб. Кредитная политика ООО «Техника» предусматривает возможность оплаты товара в течение 70 календарных дней с момента отгрузки. При оплате в течение 10 календарных дней возможна скидка – 5%. Также, ЗАО может воспользоваться банковским кредитом, реальная ставка по которому – 20%. Обосновать принятие решения.

Задание 2. У предприятия два поставщика. С одним из них заключен договор об оплате поставок на условиях 3 / 10 net 90, с другим – на условиях 4 / 7 net 60. Определить политику предприятия в отношении расчетов с поставщиками, если текущая банковская ставка по краткосрочным кредитам равна 20%.

Задание 3. Определите эффективность предоставления и получения коммерческого кредита на условиях «5 / 15 нетто 40». Ставка процента по краткосрочному банковскому кредиту 30%. Кредитор может инвестировать свободные ресурсы по 25% годовых.

Для фирмы, предоставляющей кредит на этих условиях определите средний период и сумму отвлечения средств в дебиторскую задолженность, если скидкой пользуются 60% покупателей, а годовой объем продаж в кредит – 50000 тыс. руб.

7. Кредитная линия

Задание 1. Банк открывает клиенту возобновляемую кредитную линию на 1 млн. руб. на 180 дней по ставке 18% годовых. За обязательство предоставить кредитную линию клиент уплачивает банку комиссионные 3% годовых от неиспользуемой суммы кредитной линии. Клиент воспользовался кредитной линией трижды: 40 дней в сумме 800 тыс. руб.; 60 дней в полной сумме; 15 дней половину лимита кредитной линии. Определить расходы клиента по договору кредитной линии.

Задание 2. Банк открывает заемщику возобновляемую кредитную линию на 9 месяцев с 1 марта на 5 млн. руб. Проценты начисляются ежемесячно по плавающей ставке: «основная + 5%» в течение первых 6 месяцев пользования кредитом; затем «основная + 6%».

Основная ставка с января – 12% годовых; с апреля – 11% годовых; с ноября – 10% годовых.

Комиссионные за обязательство банка – 0,3% в месяц от неиспользуемой суммы.

График использования кредитной линии:

1 марта – заемщик берет 1400 тыс. руб.;

1 апреля и 1 мая – по 1800 тыс. руб.;

1 июля и 1 сентября – возврат по 1000 тыс. руб.;

последние 2 месяца – заемщик использует весь лимит кредитной линии.

Определить затраты заемщика по кредитной линии. Расчеты оформить в таблице 3. Определить реальную стоимость кредитной линии для заемщика.

Таблица 3. Затраты по кредитной линии

|

Месяц |

|

|

|

|

|

|

|

|

|

|

Ставка процента, % |

|

|

|

|

|

|

|

|

|

|

Основной долг, т.р. |

|

|

|

|

|

|

|

|

|

|

Неиспользуемый остаток |

|

|

|

|

|

|

|

|

|

|

Проценты за кредит |

|

|

|

|

|

|

|

|

|

|

Комиссионные за обязательство |

|

|

|

|

|

|

|

|

|

|

Итого затраты |

|

|

|

|

|

|

|

|

|

Задание 3. Условия выдачи кредитных линий представлены в таблице 4:

Таблица 4. условия выдачи кредитных линий

|

Период свободного использования лимита |

|

|

для кредитной линии с лимитом выдачи, открытой на срок до 270 дней включительно |

1 месяц |

|

для кредитной линии с лимитом выдачи, открытой на срок свыше 270 дней |

2 месяца |

|

для кредитной линии с лимитом задолженности |

1 месяц |

|

Комиссия за неиспользованный остаток кредитной линии, взимается ежемесячно и зависит от срока, в течение которого существует неиспользованный остаток кредитной линии по окончании периода свободного использования лимита: |

|

|

с 1-го по 90-й день (включительно) наличия неиспользованного остатка кредитной линии |

1,0% годовых |

|

с 91-го дня наличия неиспользованного остатка кредитной линии |

3,0% годовых |

|

Разовая комиссия за открытие кредитной линии. Рассчитывается от суммы договора и взимается единовременно при подписании договора. |

|

|

до 10 млн. руб. включительно |

0,50% |

|

от 10 млн. руб. до 50 млн. руб. включительно |

0,30% |

|

свыше 50 млн. руб. |

0,25% |

1. Кредитная линия с лимитом выдачи 10000 тыс. руб. – на срок 180 дней открыта 1 марта под 15% годовых. Клиент занимает 3 марта 1000 тыс. руб., 5 апреля 3500 тыс. руб., 25 апреля 1500 тыс. руб., 15 мая 2000 тыс. руб., 1 июня 2000 тыс. руб. Определить расходы заемщика за период действия кредитной линии.

2. Кредитная линия с лимитом задолженности на 20000 тыс. руб. – на срок 270 дней открыта 1 апреля под 16% годовых. Клиент занимает 1 апреля 10000 тыс. руб., 15 апреля возвращает 5000 тыс. руб., 5 мая использует весь лимит задолженности, 20 мая погашает половину лимита, 1 июня занимает 7000 тыс. руб. Определить расходы по кредитной линии за три месяца.

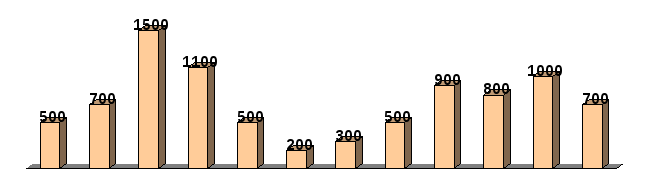

Задание 4. Прогноз денежного потока предприятия обнаруживает дефицит денежных средств, изменение которого по месяцам показано на рисунке 1 (тыс. руб.):

Рисунок. Планируемый

дефицит денежных средств

Рисунок. Планируемый

дефицит денежных средств

Покрытие дефицита будет осуществляться в форме кредитной линии, условия которой будут пересматриваться через полгода, после соглашения. Риск возможных отклонений фактического денежного потока от прогнозируемого в первом полугодии – 30%, во втором – 35%.

Банк требует, чтобы минимальный размер денежных средств, которые клиент должен держать на своем банковском счете, был не менее 10% от величины кредитной линии. За счет собственных средств фирма поддерживает на счете остаток 67 тыс. руб. в первом полугодии и 80 тыс. руб. во втором.

Ставка по кредиту составляет 12% годовых в первом полугодии и 15% годовых во втором. Комиссия банка за обязательство предоставить кредит – 0,5% от неиспользованной суммы кредитной линии.

-

Определить лимит кредитной линии, достаточной для фирмы-заемщика.

-

Определить в таблице 5 затраты по кредитной линии.

-

Определить реальную стоимость кредитной линии.

Таблица 5. Затраты на кредитную линию (за полугодие)

|

Месяц |

Использование кредита, включая обязательный остаток на банковском счете |

Неизрасходованная сумма лимита |

Проценты за кредит |

Комиссия за обязательство |

|

1 |

|

|

|

|

|

2 |

|

|

|

|

|

3 |

|

|

|

|

|

4 |

|

|

|

|

|

5 |

|

|

|

|

|

6 |

|

|

|

|

|

Итого |

|

|

|

|