Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

“ИЖЕВСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ”

КАФЕДРА «МЕНЕДЖМЕНТ»

Конспект лекций по дисциплине «экономика предприятия»

для студентов специальности 080507 «Менеджмент организации»

1 Сущность предприятия. Организационно-правовая форма

предприятия

Экономика – это наука, изучающая законы функционирования отдельных хозяйствующих субъектов.

Основой функционирования региональной и национальной экономики выступает предприятие.

Гражданский Кодекс определяет «предприятие» как имущественный комплекс, используемый для осуществления предпринимательской деятельности. Предприятие в целом как имущественный комплекс признается недвижимостью. В состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, в том числе здания, сооружения, земельные участки, оборудование, сырье, продукция, права, требования, долги, права на обозначение предприятия и его продукцию.

2) Предприятие выступает и как субъект гражданского права, а также хозяйственной и организационной деятельности. Следовательно, предприятие можно определить как самостоятельную хозяйственную единицу, осуществляющую деятельность по производству товаров и услуг и зарегистрированную в этом качестве в установленном законом порядке.

Основой деятельности предприятие является ряд общих признаков:

- социальная ответственность;

- возможность и необходимость управления рисками;

- направленность на долгосрочную деятельность;

- рациональность и эффективность деятельности.

Рассмотрим предприятие как «черный ящик» (рис. 1): на входе данной системы – ресурсы, получаемые из вне; на выходе – продукт деятельности.

Рисунок 1 – Предприятие как «черный ящик»

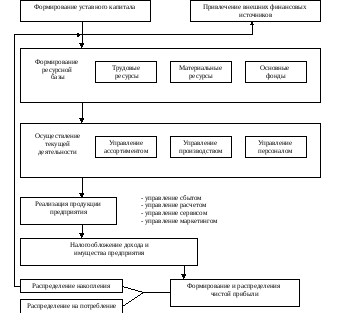

В общем виде хозяйственный механизм предприятия можно представить в следующей схеме (рис. 2).

Рисунок 2 – Схема хозяйственного механизма предприятия

Из схемы видно, что значительное влияние на эффективность предприятия оказывает порядок формирования начального капитала и порядок распределения чистой прибыли. Оба вопроса, а также отношение собственности внутри предприятия, регламентируются в зависимости от организационно-правовой формы.

Принимаемая в Российской Федерации система организационно-правовых форм (ОПФ) хозяйственной деятельности, введенная Гражданским Кодексом, включает в себя две формы без образования юридического лица, шесть видов коммерческих организаций и целый ряд некоммерческих организаций (список которых является открытым, то есть не установлен ГК).

Рисунок 3 – Организационно-правовые формы

2 Основные средства и инвестиционная деятельность предприятия

2.1 Определение, характеристика и классификация основных средств

Основные средства – это средства труда, многократно используемые в производственном процессе, не изменяющие при этом свою первоначальную форму и приносящие свою стоимость на издержки производства постепенно, путем вычисления амортизации.

Существует четыре критерия, по которым имущество относят в состав основных средств:

- срок полезного использования свыше одного года;

- первоначальная стоимость более 20 тыс.руб.;

- не предполагается перепродажа данного имущества;

- используется организацией для получения дохода.

Для целей учета и отчетности основные средства подразделяются на следующие группы (в соответствии с общероссийским классификатором):

Здания;

Сооружения;

Жилище;

Машины и оборудование;

Транспортные средства;

Производственный и хозяйственный инвентарь;

Рабочий и продуктивный скот;

Многолетние насаждения;

Прочие основные фонды;

10) Нематериальные основные фонды (в том числе геолого-разведочные разработки, компьютерное программное обеспечение, промышленные технологии, секреты производства, патенты, торговые знаки и т.д.).