«Анализ эффективности капитальных вложений»

1. Проекты, которые допускают одновременное осуществление, называются:

А. альтернативными;

Б. комплементарными;

В. независимыми;

Г. замещающими.

2. Проекты, которые не допускают их одновременного осуществления, называются:

А. комплементарными;

Б. альтернативными:

В. замещающими;

Г. независимыми.

3. Проекты, принятие которых приводит к повышению доходности по другим проектам, называются:

А. независимыми;

Б. альтернативными;

В. замещающими;

Г. комплементарными.

4. Проекты, принятие которых приводит к снижению доходности по другим проектам, называются:

А. замещающими;

Б. независимыми;

В. альтернативными;

Г. комплементарными.

5. Денежный поток инвестиционного проекта, который состоит из исходных инвестиций и последующих доходов, называется:

А. неординарным;

Б. ординарным;

В. пропорциональным;

Г. непропорциональным.

6. Денежный поток инвестиционного проекта, в котором отрицательные и положительные значения чередуются, называется:

А. неординарным;

Б. ординарным;

В. пропорциональным;

Г. непропорциональным.

7. Расположите в правильной последовательности фазы жизненного цикла инвестиционного проекта:

А. инвестиционная; 2

Б. эксплуатационная; 3

В. предынвестиционная. 1

8. Условием финансовой реализуемости проекта является:

А. положительные значения сальдо совокупного денежного потока;

Б. неотрицательные значения сальдо совокупного денежного потока;

В. любые значения сальдо совокупного денежного потока.

9. Выделите составные части денежного потока от инвестиционного проекта:

А) поток денег от предынвестиционной, операционной и ликвидационной деятельности;

Б) выручка, затраты, капитальные вложения;

В) потоки денежных средств от инвестиционной, операционной и финансовой деятельности;

Г) потоки денежных средств от производственной деятельности и капитальные затраты.

10. Возвратный денежный поток от реализации инвестиционного проекта для предприятия, осуществляющего этот проект, включает в себя:

А. дивиденды

Б. чистая прибыль

В. проценты

Г. амортизация

11. В рамках реализации инвестиционного проекта поступления за счет уменьшения оборотного капитала относятся к притокам денежных средств от:

А) операционной деятельности;

Б) инвестиционной деятельности;

В) финансовой деятельности;

Г) предыинвестиционной деятельности.

12. Определение достаточности ресурсов у предприятия-инвестора необходимых для осуществления проекта в установленный срок осуществляется в рамках процесса оценки:

А. Экономической эффективности проекта;

Б. Рисков реализации инвестиционного проекта;

В. Технической/технологической осуществимости проекта;

Г. Финансовой состоятельности.

13. Существует ли возможность превышения оттока денежных средств от операционной деятельности над оттоком денежных средств от инвестиционной деятельности на одном из этапов реализации инвестиционного проекта?

А) нет, оттоки денег по инвестиционной деятельности всегда значительно превосходят оттоки денег от операционной деятельности;

Б) да, такое может произойти;

В) нет, т.к. операционная деятельность не характеризуется оттоками денег;

Г) да, но только в случае существенного изменения стоимости сырья и материалов.

14. Амортизационные отчисления не являются оттоком денежных средств. При этом целью их включения в оценку финансовой реализуемости инвестиционного проекта является:

А) определение ликвидационной стоимости в конце срока реализации инвестиционного проекта;

Б) определение себестоимости готовой продукции;

В) определение оттоков денежных средств по инвестиционной деятельности;

Г) расчет налога на прибыль, который является оттоком денежных средств по операционной деятельности.

15. Определение потенциальной способности инвестиционного проекта возместить инвестору понесенные затраты, а также обеспечить требуемую величину прироста капитала осуществляется в рамках процесса оценки:

А. Рисков реализации инвестиционного проекта;

Б. Экономической эффективности проекта;

В. Финансовой состоятельности;

Г. Технической/технологической осуществимости проекта.

16. В рамках реализации инвестиционного проекта выплата дивидендов относится к оттокам денежных средств от:

А) операционной деятельности;

Б) инвестиционной деятельности;

В) финансовой деятельности;

Г) предыинвестиционной деятельности.

17.Установите соответствие оттоков и притоков денежных средств по инвестиционному проекту виду деятельности

|

1 |

Инвестиционная деятельность Г,Е |

А |

Налоги |

|

Б |

Получение субсидий | ||

|

2 |

Операционная деятельность А,Д |

В |

Выплата дивидендов |

|

Г |

Капитальные вложения | ||

|

3 |

Финансовая деятельность Б,В |

Д |

Выручка от реализации |

|

Е |

Продажа активов |

18. В рамках реализации инвестиционного проекта получение субсидий относится к притокам денежных средств от:

А) операционной деятельности;

Б) инвестиционной деятельности;

В) финансовой деятельности;

Г) предыинвестиционной деятельности

19. Согласно Методическим рекомендациям оценка эффективности инвестиционного проекта в целом включает в себя оценку:

А. бюджетной эффективности;

Б. финансовой реализуемости;

В. коммерческой эффективности;

Г. общественной эффективности;

Д. отраслевой эффективности.

20. К простым (статическим) показателям оценки экономической эффективности проекта относятся:

А. чистый дисконтированный доход;

Б. бухгалтерская норма прибыли;

В. внутренняя норма доходности;

Г. простой срок окупаемости;

Д. динамический срок окупаемости;

Е. индекс рентабельности инвестиций.

21. К сложным (динамическим) показателям оценки экономической эффективности проекта относятся:

А. индекс рентабельности инвестиций;

Б. бухгалтерская норма прибыли;

В. чистый дисконтированный доход;

Г. динамический срок окупаемости;

Д. внутренняя норма доходности;

Е. простой срок окупаемости.

22. Показатель «Чистый дисконтированный доход» (NPV) характеризует:

А. ожидаемый доход на вложенный капитал;

Б. прирост стоимости инвестируемого капитала;

В. прибыль на инвестируемый капитал;

Г. прирост пассивов предприятия.

23. Показатель «Индекс рентабельности инвестиций» (PI) характеризует:

А. ликвидность инвестиций;

Б. прирост денежного притока проекта на рубль оттока;

В. риск инвестиций;

Г. рост активов предприятия.

24. Показатель «Внутренняя норма доходности» (IRR) характеризуется следующими чертами:

А. является индикатором риска проекта;

Б. характеризует массу прибыли на вложенный капитал;

В. является предельной ценой инвестируемого капитала;

Г. является ожидаемой доходностью на вложенный капитал.

25. Если чистый дисконтируемый доход (NPV) больше нуля, то внутренняя норма доходности (IRR):

А. равна стоимости инвестируемого капитала;

Б. больше стоимости инвестируемого капитала;

В. меньше стоимости инвестируемого капитала;

Г. не сравнивается со стоимостью капитала.

26. Если инвестиционный проект имеет неординарный поток денежных средств, то внутреннюю норму доходности (IRR):

А. нельзя рассчитать;

Б. можно рассчитать;

В. она имеет несколько значений;

Г. она имеет единственное значение.

27. Можно ли использовать показатель «Внутренняя норма доходности» (IRR) для оценки инвестиционного проекта, цена инвестируемого капитала которого меняется:

А. да;

Б. нет;

В. можно при определенных условиях.

28. Какой из перечисленных показателей обладает свойством аддитивности:

А. внутренняя норма доходности;

Б. динамический срок окупаемости;

В. простой срок окупаемости;

Г. чистый дисконтированный доход;

Д. индекс рентабельности инвестиций.

29. Норма дисконта включает в себя:

А. ставку рефинансирования;

Б. инфляционную премию;

В. специфический (внутренний) риск проекта;

Г. номинальную стоимость инвестируемого капитала;

Д. премию за рыночный риск.

30. К динамическим (сложным) методам оценки эффективности капитальных вложений относятся следующие показатели:

А) внутренняя норма прибыли

Б) простой срок окупаемости

В) чистая текущая стоимость

Г) простая норма прибыли

Д) показатель рентабельности инвестиций

Е) коэффициент ликвидности инвестиций

Ж) показатель дисконтированной стоимости инвестиционных затрат

31. Основным отличием сложных методов оценки эффективности капитальных вложений от простых является то, что:

А) сложные методы не принимают в расчет фактор стоимости денег во времени

Б) простые методы используют только дисконтированные денежные потоки

В) дисконтирование денежных потоков характерно только для динамических методов

Г) сложные методы не учитывают срок окупаемости инвестиционного проекта

32. К простым показателям оценки экономической эффективности инвестиционного проекта относятся:

А. Индекс рентабельности инвестиций;

Б. Бухгалтерская норма прибыли;

В. Чистый дисконтированный доход;

Г. Внутренняя норма доходности;

Д. Простой срок окупаемости

33. Ставка дисконта, при которой эффект от инвестиций равен нулю, называется:

А) простой нормой прибыли

Б) ставкой, обнуляющей приведенную стоимость инвестиционного проекта

В) внутренней нормой прибыли инвестиций

Г) показателем эффективности капитальных вложений

34. Операция, связанная с приведением разновременных значений денежных потоков (относящихся к разным шагам расчета) к их ценности в определенный момент времени (момент приведения), называется:

А. Капитализацией денежных потоков;

Б. Оценкой эффективности инвестиционного проекта;

В. Дисконтированием денежных потоков;

Г. Оценкой финансовой реализуемости проекта;

Д. Моделированием денежных потоков.

35. Экономический смысл показателя чистой текущей стоимости (NPV) проекта состоит в:

А) расчете значения денежного потока от инвестиционной деятельности

Б) расчете значения чистого потока денежных средств за период, следующий после периода окупаемости проекта (т.е. чистая прибыль от проекта)

В) расчете значения чистого потока денежных средств за время жизни проекта, приведенное в сопоставимый вид в соответствии с фактором времени

Г) расчете значения дисконтированного денежного потока за период окупаемости инвестиционного проекта

36. Установите соответствие:

|

1. Бухгалтерская норма прибыли (ROI) |

А. Сложные методы 2,4 |

|

2. Чистая текущая стоимость (NPV) | |

|

3. Простой срок окупаемости (PP) |

Б. Простые методы 1,3 |

|

4. Внутренняя норма рентабельности (IRR) |

37. Ситуация, когда дисконтированные денежные оттоки превышают дисконтированные денежные притоки от инвестиционного проекта и при этом чистая текущая стоимость положительна:

А) возможна при условии, что все инвестиционные затраты приходятся на первый год реализации проекта

Б) возможна, но проект следует отвергнуть

В) невозможна ни при каких условиях

Г) невозможна, т.к. внутренняя норма рентабельности данного проекта будет отрицательна

38. Преимуществом показателя рентабельности инвестиций (PI) над показателем чистой текущей стоимости (NPV) является то, что:

А) NPVявляется относительным показателем, аPIабсолютным

Б) PIне предусматривает дисконтирования денежных потоков

В) по показателю PI легче судить об эффективности вложений, т.к. он является относительным

Г) показатель NPV является абсолютным, поэтому большее его значение не всегда соответствует более эффективному использованию инвестиций

39. Выберите из списка справедливые утверждения:

А. При прочих равных условиях инвестор выберет проект с большим сроком окупаемости;

Б. Простой срок окупаемости характеризует проект с позиции ликвидности (риска);

В. При прочих равных условиях инвестор выберет проект с меньшим сроком окупаемости;

Г. Бухгалтерская норма показывает какая часть инвестиционных затрат возмещается в виде чистой прибыли в течение одного интервала планирования;

Д. Простой срок окупаемости всегда больше дисконтированного срока окупаемости.

40. Ставка дисконтирования включает в себя:

А. Ставку рефинансирования;

Б. Безрисковую норму доходности;

В. Поправку на инфляцию;

Г. Ставку LIBOR;

Д. Премию за специфический (внутренний) риск проекта.

41. Полная капитализация полученных чистых доходов предполагает:

А) что все образующиеся свободные денежные средства должны быть реинвестированы либо направлены на погашение внешней задолженности

Б) что за счет образующихся свободных денежных средств может быть профинансировано восполнение запаса оборотных средств

В) что все образующиеся свободные денежные средства должны быть вложены в акции самых капитализированных компаний в котировочных списках

Г) отсутствие кредиторской задолженности у предприятия

42. Внутренняя норма доходности представляет собой:

А) ставку дисконта, обнуляющую эффект от инвестиций

Б) максимальную ставку платы за привлеченные источники финансирования, при которой проект остается безубыточным

В) минимально гарантированный уровень прибыльности инвестиций

Г) требуемый инвестором уровень доходности инвестиций

43. Установите соответствие:

|

1 |

Чистая текущая стоимость В |

А |

PI |

|

2 |

Внутренняя норма прибыли Б |

Б |

IRR |

|

3 |

Показатель рентабельности инвестиций А |

В |

NPV |

|

4 |

Простой срок окупаемости Д |

Г |

ROI |

|

5 |

Простая норма прибыли Г |

Д |

PP |

44. Ставка процента, используемая для определения текущей стоимости будущих денежных потоков, называется:

А. Номинальная ставка;

Б. Дисконтирующий множитель;

В. Реальная ставка;

Г. Ставка дисконтирования.

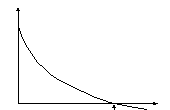

45. Укажите, как в теории оценки эффективности инвестиционных проектов называется точка, обозначенная на графике вопросительным знаком

NPV

Ставка дисконтирования

???

А. номинальная процентная ставка;

Б. Средневзвешенная стоимость капитала;

В. точка Фишера;

Г. внутренняя норма доходности (IRR);

Д. точка экстремума.

46. Выберите из списка справедливые утверждения:

А. Простые показатели оценки эффективности проекта являются более точными, нежели сложные;

Б. При расчете сложных показателей оценки эффективности проекта используются дисконтированные денежные потоки;

В. Сложные показатели оценки эффективности проекта являются более точными, чем простые;

Г. Сложные методы оценки не учитывают временную стоимость денег.

47. Укажите основные группы показателей, рассчитываемых при оценке финансового состояния предприятия-участника проекта:

А. показатели ликвидности;

Б. показатели финансовой реализуемости;

В. показатели рентабельности;

Г. показатели оборачиваемости;

Д. показатели финансовой устойчивости;

Е. показатели эффективности участия в проекте.

48. Показателем, на основании которого оценивается возможность реализации инвестиционного проекта с финансовой точки зрения (финансовая реализуемость) является:

А) срок окупаемости;

Б) текущее сальдо потока реальных денежных средств;

В) сальдо накопленного потока денежных средств;

Г) чистая приведенная стоимость.

49. К показателям оценки финансового состояния предприятия, характеризующим ликвидность активов относятся:

А. коэффициент финансового рычага;

Б. показатель текущей ликвидности;

В. коэффициент долга;

Г. показатель абсолютной ликвидности;

Д. коэффициент платежеспособности;

Е. показатель относительной ликвидности.

50. К показателям оценки финансового состояния предприятия, характеризующим финансовую устойчивость относятся:

А. коэффициент финансового рычага;

Б. коэффициент автономии;

В. коэффициент платежеспособности;

Г. период оборота дебиторской задолженности;

Д. показатель относительной ликвидности.

51. Укажите основные направления оценки, осуществляемые при анализе эффективности участия в проекте для различных инвесторов:

А. оценка отраслевой эффективности;

Б. оценка коммерческой эффективности;

В. оценка бюджетной эффективности;

Г. оценка социальной значимости;

Д. оценка эффективности инвестиций в акции предприятия-участника проекта;

Е. оценка финансовой реализуемости.

52. Несистематический риск инвестирования средств вызывается следующими причинами:

А. нерациональной структурой инвестирования средств фирмой;

Б. политической нестабильностью;

войной;

В. неквалифицированным руководством фирмы;

Г. экономическим спадом.

53. В соответствии с Методическими рекомендациями инвестиционный бизнес-план включает в себя следующие разделы:

А. финансовый план

Б. оценка экономической эффективности затрат

В. план реабилитации проекта

Г. план маркетинга и сбыта

Д. срочное обязательство

Е. производственный план

Ж. резюме

54. Инвестиционный проект можно принимать, если внутренняя норма доходности (IRR):

А. равна цене инвестируемого капитала;

Б. больше цены инвестируемого капитала;

В. меньше цены инвестируемого капитала.

55. Систематический риск инвестирования обусловлен следующими причинами:

А. неквалифицированным руководством предприятием

Б. инфляцией

В. нерациональной структурой инвестирования на предприятии

Г. неправильно выбранной инвестиционной стратегией на предприятии

Д. экономическим спадом

Е. политической нестабильностью

56.К какому из перечисленных видов риска относится угроза потери прибыли:

А. катастрофическому

Б. критическому

В. допустимому

57. Инвестиционная фаза реализации инвестиционного проекта включает в себя следующие виды работ:

А. финальное рассмотрение и принятие решения по проекту

Б. разработка инвестиционного бизнес-плана

В. составление проекта реабилитации

Г. поиск инвестиционных концепций

Д. приобретение и передача технологии

Е. сдача объекта в эксплуатацию

58. К какому из перечисленных видов риска относится угроза потери активов предприятия:

А. критическому

Б. допустимому

В. катастрофическому

59. Угроза потери выручки от реализации продукции относится к следующему виду рисков:

А. катастрофическому

Б. допустимому

В. критическому

60. Несистематический (внутренний) риск инвестирования вызывается следующей причиной:

А. экономическим спадом в стране

Б. нерациональной структурой инвестирования предприятия

В. военными действиями в стране

Г. политической нестабильностью

Д. неквалифицированным руководством предприятием

61. Эксплуатационная фаза реализации инвестиционных проектов включает в себя следующие стадии работ:

А. выпуск продукции и оказание услуг;

Б. сдача объекта в эксплуатацию

В. приобретение земли

Г.получение выручки от реализации и возмещение инвестиционных затрат

Д. окончательная формулировка проекта и оценка его технико-экономической приемлемости

Е. выбор и обучение персонала

62. Предынвестиционная фаза реализации проекта включает в себя следующие стадии работ:

А. детальная проектная проработка и заключение контрактов, участие в тендерах, проведение, переговоров

Б. финальное рассмотрение и принятие решения по проекту

В. предварительная подготовка проекта

Г. составление проекта реабилитации

Д. приобретение земли

Е. поиск инвестиционных концепций

63. Установить последовательность этапов предынвестиционной фазы реализации инвестиционного проекта:

А. предварительная подготовка проекта и инвестиционного бизнес-плана;2

Б. поиск инвестиционной концепции;1

В. финальное рассмотрение и принятие решения по проекту;4

Г. окончательная формулировка проекта и оценка его технико-экономической приемлемости.3