Глава 3. Текущее состояние рынка ипотечного кредитования жилья в рф

В первом полугодии 2012 г. рынок ипотечного жилищного кредитования в РФ характеризовался увеличением количества кредитных организаций, предоставляющих ипотечные жилищные кредиты.

По состоянию на 1 июля 2012 г. число участников первичного рынка ипотечного жилищного кредитования по сравнению с аналогичным периодом 2011 г. увеличилось на 20 кредитных организаций и составило 658 участников, из них 511 кредитных организаций предоставляли в первом полугодии 2012 г. ипотечные жилищные кредиты, остальные кредитные организации осуществляли обслуживание ранее выданных кредитов.

Регулярно ипотечное жилищное кредитование в рублях предоставляли 212 кредитных организаций (на 17% больше по сравнению с аналогичным периодом 2011 г.), в иностранной валюте — 10 кредитных организаций.

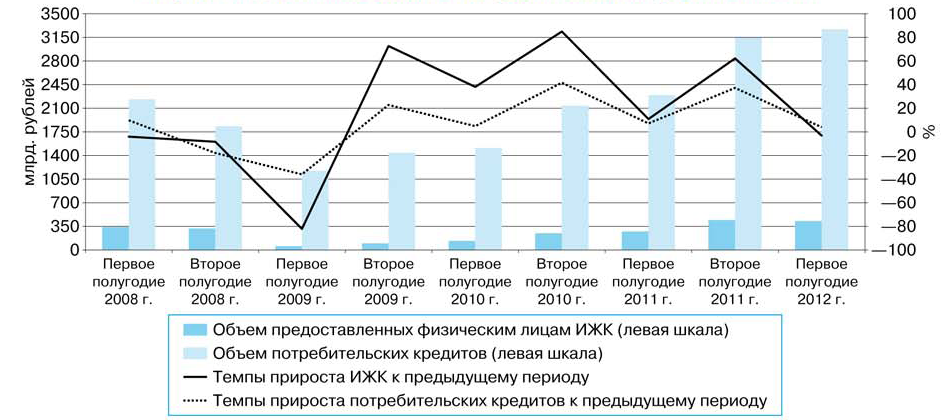

По данным ЦБ РФ наблюдается дальнейший рост абсолютных показателей, характеризующих объемы предоставляемых ипотечных кредитов. В первом полугодии 2012 г. кредитными организациями было предоставлено 295 513 кредитов на общую сумму 429,4 млрд. рублей, или 13,1% от общего объема потребительских кредитов.

Средний размер предоставленных кредитов увеличился и составил 1,45 млн. рублей (1,39 млн. рублей в первом полугодии 2011 года). Количество предоставленных ипотечных кредитов в первом полугодии 2012 г. увеличилось в 1,5 раза по сравнению с соответствующим периодом 2011 года.

Объем предоставленных ипотечных жилищных кредитов в рассматриваемом периоде продемонстрировал аналогичную динамику (рисунок 3.1).

Рис. 3.1. Динамика объемов потребительских кредитов и ипотечных жилищных кредитов.1

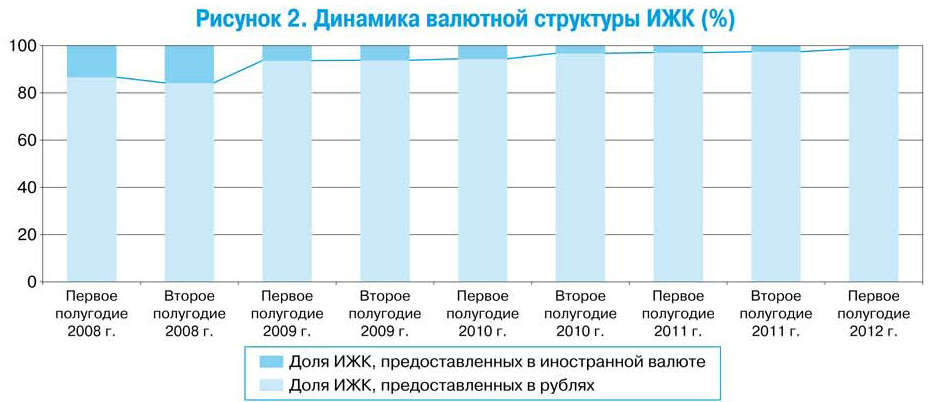

Так же продолжается рост доли ипотечных жилищных кредитов, предоставленных в рублях. В первом полугодии 2012 г. было выдано 294 689 рублевых кредитов на общую сумму 423,1 млрд. рублей, а кредитов, предоставленных в иностранной валюте, — 824, на общую сумму 6,4 млрд. в рублевом эквиваленте. Доля рублевых кредитов в общем объеме ипотечных жилищных кредитов по сравнению с первым полугодием 2011 г. увеличилась на 1,5 процентного пункта и достигла 98,5% (рис. 3.2).

Рис 3.2. Динамика валютной структуры ипотечного жилищного кредитования, %.

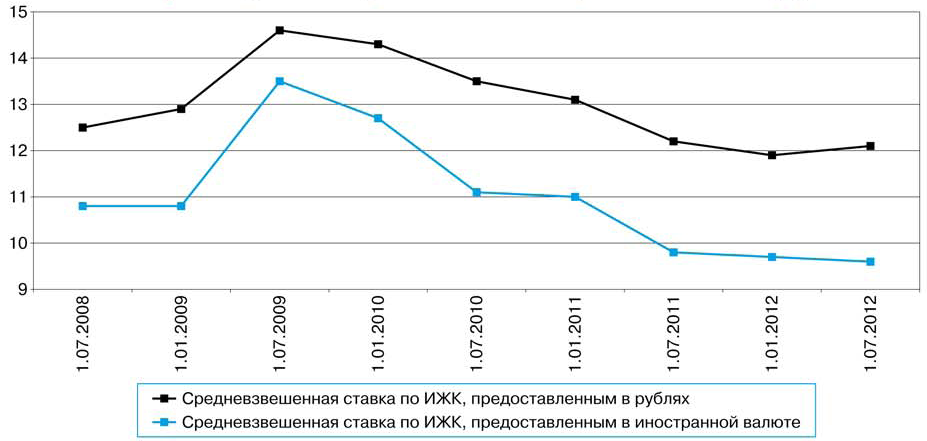

Так же период первого полугодия 2012 года характеризуется дальнейшим сокращением сроков по кредитам. Средневзвешенный срок предоставления кредитными организациями рублевых ипотечных жилищных кредитов сократился на 10 месяцев — до 178 месяцев, а срок по кредитам, предоставленным в иностранной валюте, сократился на 3 месяца — до 154 месяцев.

По сравнению с первым полугодием 2011 г. средневзвешенная процентная ставка по ипотечным жилищным кредитам, предоставленным в рублях, существенно не изменилась — снизилась на 0,1 процентного пункта, в иностранной валюте — на 0,2 процентного пункта и по состоянию на 1 июля 2012 г. составила 12,1 и 9,6% соответственно (рис 3.3).

Рис. 3.3. Динамика средневзвешенной процентной ставки, %.

Просроченная задолженность по ипотечному жилищному кредитованию в рублях не изменилась по сравнению с аналогичным периодом 2011 г., а в иностранной валюте — увеличилась на 14,9% и по состоянию на 1 июля 2012 г. составила 25,4 и 20,4 млрд. рублей соответственно. При этом удельный вес просроченной задолженности в объеме задолженности по ипотечным кредитам, предоставленным в рублях, снизился на 0,6 процентного пункта — до 1,7%, а по кредитам, предоставленным в иностранной валюте, возрос на 3,3 процентного пункта, достигнув 14,4% (рис. 3.4).

Рис. 3.4. Динамика просроченной задолженности по ипотечным кредитам.

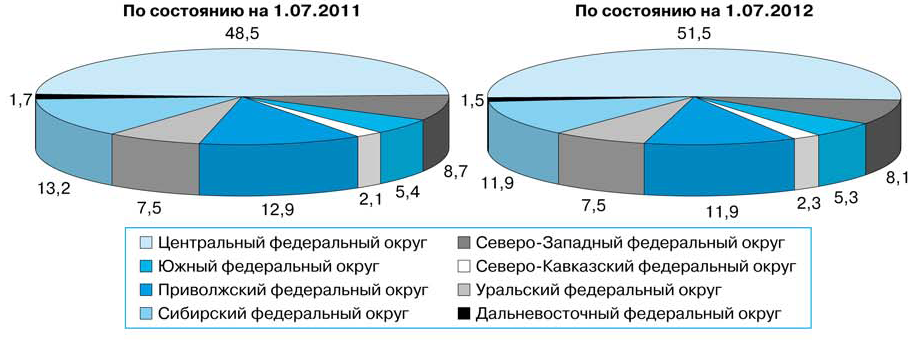

В структуре просроченной задолженности наибольший удельный вес по-прежнему приходился на просроченную задолженность заемщиков Центрального федерального округа, которая по состоянию на 1 июля 2012 г. составила 23,6 млрд. рублей, или 51,5% просроченной задолженности по ипотечным кредитам по Российской Федерации в целом. Доля просроченной задолженности по ипотечным кредитам заемщиков остальных федеральных округов существенно не изменилась.

Рис. 3.5. Региональная структура просроченной задолженности по ипотечным кредитам, %.

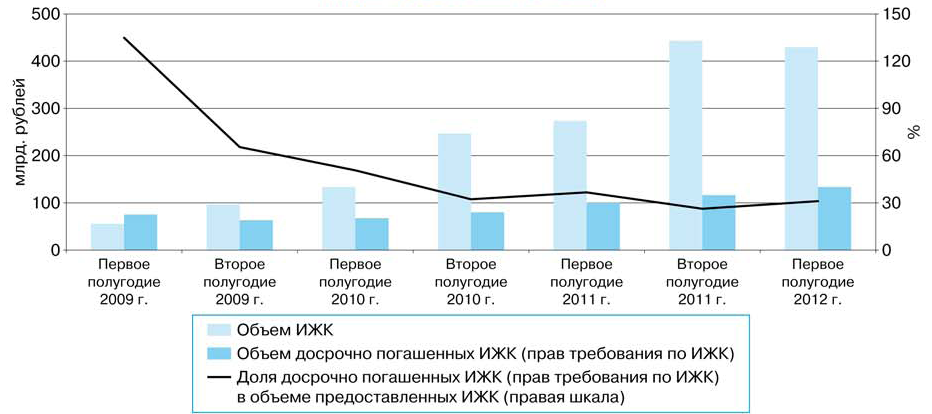

В первом полугодии 2012 г. досрочно погашено 133,5 млрд. рублей, или 31,1% от объема предоставленных ипотечных кредитов (в сопоставимом периоде 2011 г. — 100,3 млрд. рублей, или 36,7%), из них кредитов, предоставленных в рублях, на сумму 118,6 млрд. рублей (рис. 3.6). Доля досрочно погашенных ИЖК собственными средствами заемщиков составила 81,4%.

Рис. 3.6.Динамика объемов выдачи и досрочного погашения ипотечных кредитов.2

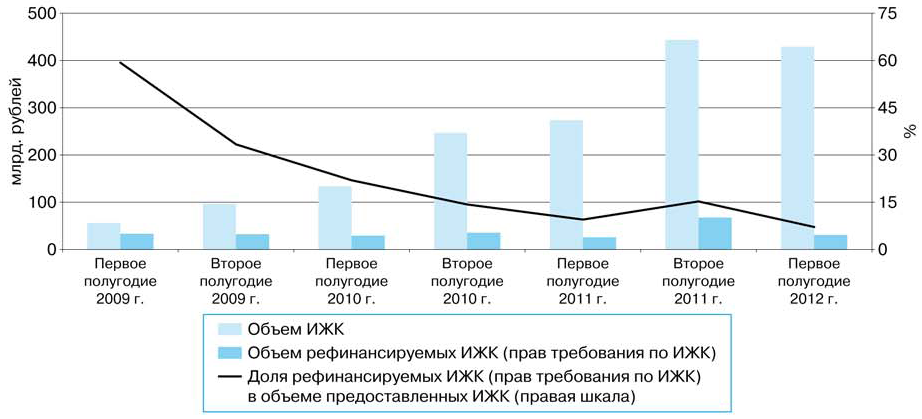

В первом полугодии 2012 г. 149 кредитных организаций рефинансировали ипотечные кредиты (права требования по ипотечным кредитам) путем продажи их другим организациям на сумму 30,7 млрд. рублей (в сопоставимый период 2011 г. — 146 кредитных организаций на сумму 26 млрд. рублей). В первом полугодии 2012 г. доля рефинансированных ипотечных жилищных кредитов составила 7,2% от общего объема ипотечных кредитов, предоставленных кредитными организациями (рис. 3.7).

Рис. 3.7. Динамика объемов выдачи и рефинансирования ипотечных кредитов путем продажи их другим организациям.3

В первом полугодии 2012 г. кредитные организации не использовали такой вид рефинансирования, как продажа пула с дальнейшей эмиссией ипотечных ценных бумаг.

Среди основных источников рефинансирования ипотечных жилищных кредитов путем продажи их другим организациям выделяются специализированные организации — резиденты — 65,5% от общего объема рефинансированных кредитов.

В первом полугодии 2012 г. по сравнению с аналогичным периодом 2011 г. доля операций, совершенных специализированными организациями — резидентами, уменьшилась на 20,9 процентного пункта, при этом объем рефинансированных ими ипотечных жилищных кредитов (прав требования по ипотечным кредитам) снизился на 10,4% — до 20,1 млрд. рублей. Доля кредитных организаций в источниках рефинансирования увеличилась на 19,9 процентного пункта и составила 29,6%, объем рефинансированных ими ипотечных жилищных кредитов возрос в 3,6 раза — до 9,1 млрд. рублей. Доля специализированных организаций — нерезидентов составила 0,1%, доля прочих организаций — 4,8%. Управляющие компании паевых инвестиционных фондов и общие фонды банковского управления с 2010 г. не участвуют в рефинансировании ипотечных жилищных кредитов (рис. 3.8).

Рис. 3.8. Источники рефинансирования ипотечных жилищных кредитов (прав требования по ипотечным кредитам), %.4

Таким образом, в первом полугодии 2012 г. практически весь объем ипотечных жилищных кредитов рефинансирован на внутреннем финансовом рынке. В настоящее время кредитным организациям предоставлена возможность использовать в качестве обеспечения по операциям рефинансирования Банка России как облигации Агентства по ипотечному жилищному кредитованию, так и облигации с ипотечным покрытием, выпускаемые в соответствии с законодательством Российской Федерации, в том числе облигации с ипотечным покрытием, обеспеченные солидарным поручительством Агентства по ипотечному жилищному кредитованию.

Заключение

Ипотечные банки предоставляют долгосрочные кредиты, которые обеспечиваются внесением записи ипотек или ипотечных долгов на землевладение, под которое выдается ссуда. Если ипотечные банки используют для гарантии ссуд только ипотечные долги, то в отношении с клиентами возникают понятия «ипотечный банк» и «ипотечный кредит».

В настоящее время все большее распространение получает в качестве гаранта ипотечный долг (а не ипотека, как раньше) как наиболее гибкое средство благодаря своей независимости от определенного требования.

Ипотечные банки представляют собой специфический банковский институт, возникший в Западной Европе в конце XVIII в. Особое развитие они получили в Германии, где первый ипотечный банк был создан в 1770 г. в Силезии. Это был государственный ипотечный банк, который осуществлял финансовую поддержку в основном крупных помещичьих хозяйств.

Методом привлечения денежных средств таких банков были выпуски закладных бумаг. В ХIX и XX вв. ипотечные банки стали обслуживать не только крупные помещичьи хозяйства, но и мелкие, а затем и крестьянские хозяйства. Уже во второй половине XIX в. в Германии это были в основном государственные банки, принадлежащие, как правило, местным органам власти. Первый акционерный ипотечный банк был организован в 1862 г. во Франкфурте.

История банковского дела в России неразрывно связана с развитием ипотечного кредитования населения. Первые банки, выдававшие долгосрочные кредиты под залог недвижимости, появились в России в 50-х годах XVIII в. Ими стали государственные дворянские банки, которые функционировали следующим образом. Помещик, нуждавшийся в деньгах, обращался в банк с просьбой предоставить ему кредит под залог имения. Стоимость недвижимости вместе с крепостными душами оценивала специальная комиссия, и банк выдавал ссуды на 15, 28 или 33 года. Чаще всего кредит составлял 60–70% стоимости имущества.

Гражданский кодекс РФ рассматривает ипотеку как залог недвижимости (п.2 ст.334 ГК). Предметом ипотеки по российскому праву может быть любое недвижимое имущество, к которому относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего водного плавания, космические объекты.

Проведя анализ рынка ипотечных кредитов в РФ можно выделить следующие моменты:

По состоянию на 1 июля 2012 г. число участников первичного рынка ипотечного жилищного кредитования по сравнению с аналогичным периодом 2011 г. увеличилось на 20 кредитных организаций и составило 658 участников, из них 511 кредитных организаций предоставляли в первом полугодии 2012 г. ипотечные жилищные кредиты, остальные кредитные организации осуществляли обслуживание ранее выданных кредитов.

По данным ЦБ РФ наблюдается дальнейший рост абсолютных показателей, характеризующих объемы предоставляемых ипотечных кредитов. В первом полугодии 2012 г. кредитными организациями было предоставлено 295 513 кредитов на общую сумму 429,4 млрд. рублей, или 13,1% от общего объема потребительских кредитов.

Средний размер предоставленных кредитов увеличился и составил 1,45 млн. рублей (1,39 млн. рублей в первом полугодии 2011 года). Количество предоставленных ипотечных кредитов в первом полугодии 2012 г. увеличилось в 1,5 раза по сравнению с соответствующим периодом 2011 года.

Просроченная задолженность по ипотечному жилищному кредитованию в рублях не изменилась по сравнению с аналогичным периодом 2011 г., а в иностранной валюте — увеличилась на 14,9% и по состоянию на 1 июля 2012 г. составила 25,4 и 20,4 млрд. рублей соответственно. При этом удельный вес просроченной задолженности в объеме задолженности по ипотечным кредитам, предоставленным в рублях, снизился на 0,6 процентного пункта — до 1,7%, а по кредитам,

предоставленным в иностранной валюте, возрос на 3,3 процентного пункта, достигнув 14,4%.

В структуре просроченной задолженности наибольший удельный вес по-прежнему приходился на просроченную задолженность заемщиков Центрального федерального округа, которая по состоянию на 1 июля 2012 г. составила 23,6 млрд. рублей, или 51,5% просроченной задолженности по ипотечным кредитам по Российской Федерации в целом. Доля просроченной задолженности по ипотечным кредитам заемщиков остальных федеральных округов существенно не изменилась.

Список Литературы

Гражданский кодекс Российской Федерации.Ч.1:федер. закон РФ от 30.11.1994 № 51-ФЗ (ред. от 30.11.2011) (с изм. и доп., вступающими в силу с 01.01.2012) // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

Гражданский кодекс Российской Федерации Ч.2 федер. закон РФ от 26.01.1996 № 14-ФЗ ред. от 30.11.2011) (с изм. и доп., вступающими в силу с 01.01.2012) // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

О банках и банковской деятельности в Российской Федерации: федер.закон от 20.12.1990 N 395-1 (ред. от 29.06.2012) // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

О национальной платежной системе: федер. закон от 27.06.2011 N 161-ФЗ // ПБД «Консультант Плюс 3000» : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

О Центральном банке Российской Федерации (Банке России): федер. закон от 10.07.2002 № 86-ФЗ (с изм. и доп., вступающими в силу с 01.07.2012) // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

О порядке ведения кассовых операций с наличной иностранной валютой в уполномоченных банках на территории Российской Федерации: указание Банка России от 14.08.2008 N 2054-У (ред. от 28.03.2011) // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации: положение Банка России 12.10.2011 N 373-П. // ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

Алексеева Д.Г. Банковско право: учеб. пособие / Д.Г. Алексеева, Е.Г. Хоменко, С.В. Пыхтин. – 4-е изд., прераб. и доп. – М.: Норма; ИНФРА-М, 2010. – 736 с.

Банки и небанковские кредитные организации и их операции: учебник / под ред. Е.Ф. Жукова. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2011. -528 с.

Банковское право Российской Федерации: учеб. пособие / отв. ред. Е.Ю. Грачева. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2013. – 400с.

Белотелова Н.П. Деньги. Кредит. Банки: учбник / Н.П. Белотелова, Ж.С. Белотелова. – 4-е изд. – М.: Дашков и К, 2012. – 400 с.

Жуков Е. Ф. Банковское дело: учеб. для студентов вузов / Е. Ф. Жуков и др.; под ред. Е. Ф. Жукова, Н. Д. Эриашвили. - 4-е изд., перераб. и доп.- М.: ЮНИТИ-ДАНА, 2012. - 687 с.

Звонова Е.А. Деньги, кредит, банки: учебник / Е.А. Звонова, М.Ю. Богачева, А.И. Болвачев; под ред. Е.А. Звоновой. – М.: ИНФРА-М, 2012. – 592 с.

Звонова Е. А. Организация деятельности коммерческого банка: учебник / Е.А.Звонова, М.А. Белецкий, М.Ю. Богачева; под ред. Е.А. Звоновой. – М.: НИЦ Инфра-М, 2012. – 632 с.

Исаев Р.А. Банковский менеджмент и бизнес-инжиниринг / Р.А. Исаев. - М.: ИНФРА-М, 2011. - 400 с.

Коробов Ю.И. Банковские операции: учеб. пособие / Ю.И. Коробов

а. – М.: Магистр, 2009. – 446 с.Коробова Г.Г. Банковское дело: учебник / Г.Г. Коробова, Ю.И. Коробов. – 2-е изд., перераб. и доп.. – М.: Магистр, 2012. – 590 с.

Коробова Г.Г. Основы банковского дела: учеб. пособие для сред. и проф. образования / Г.Г. Коробовой, Ю.И. Коробов. – М.: Магистр, 2010. – 446 с.

Кузнецова Е. И. Деньги, кредит, банки: учеб. пособие для студентов вузов / Е.И Кузнецова; под ред. Н. Д. Эриашвили. - 2-е изд., перераб. и доп. - ЮНИТИ-ДАНА, 2012. - 567 с.

Олейникова И.Н. Деньги. Кредит. Банки: учеб. пособие / И.Н. Олейникова. - М.: Магистр, 2009. - 509 с.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник / Г. В. Савицкая. - М.: Экономическая литература, 2010. – 652 с.

Тавасиев А. М. Банковское дело. Управление и технологии: учеб. для студентов вузов / А. М. Тавасиев; под ред. проф. А. М. Тавасиева. - 2-е изд., перераб. и доп.- М.: ЮНИТИ-ДАНА, 2012. - 671 с.

Тавасиев А. М. Банковское кредитование: учебник / А.М. Тавасиев. - М.: ИНФРА-М, 2010. - 656 с.

Челноков В. А. Деньги. Кредит. Банки: учеб. пособие для студентов вузов / В. А. Челноков. - 2-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА, 2012. - 447 с.

Чернецов С.А. Деньги, кредит, банки: учеб. пособие / С.А. Чернецов. – М.: Магистр, 2009. – 494 с.

ЦБ РФ: www.cbr.ru

1По данным ЦБ РФ. http://www.cbr.ru/statistics/print.aspx?file=ipoteka/2-1_011008.htm&pid=ipoteka&sid=ITM_47870

2По данным ЦБ РФ. http://www.cbr.ru/statistics/UDStat.aspx?TblID=5-1&pid=ipoteka&sid=ITM_20375

3По данным ЦБ РФ. http://www.cbr.ru/statistics/UDStat.aspx?TblID=6-1&pid=ipoteka&sid=ITM_20600

4По данным ЦБ РФ. http://www.cbr.ru/statistics/UDStat.aspx?TblID=6-1&pid=ipoteka&sid=ITM_20600