Математика облигаций

.pdfУровень доходности облигаций отражает реальную процентную ставку, инфляционную премию и премию за риск, обусловленный возможными колебаниями инфляции. Разным секторам рынка соответствуют разные кривые доходности. Менее надежные выпуски предлагают более высокий уровень доходности. Например, кривая доходности корпоративных облигаций с рейтингом

ВВВ расположена выше кривой доходности корпоративных облигаций с рейтингом

ААА. Отзывные облигации предлагают более высокий уровень доходности, чем равнозначные им обычные (безотзывные) облигации. Менее ликвидные выпуски предлагаются со скидкой по сравнению с аналогичными, более ликвидными выпусками.

Факторы, определяющие форму кривой доходности

Решающим фактором, от которого зависит форма краткосрочного сегмента кривой доходности, являются действия Министерства Финансов и Центрального Банка, особенно связанные с операциями на открытом рынке. Жесткая монетарная политика приводит к росту краткосрочных процентных ставок, формируя пологую или перевернутую кривую доходности. Напротив, мягкая монетарная политика снижает уровень краткосрочных процентных ставок и делает кривую доходности более крутой.

Долгосрочный участок кривой доходности наиболее чувствителен к инфляционным ожиданиям. Если на финансовом рынке присутствуют значительные инфляционные ожидания, то кривая доходности, скорее всего, будет иметь положительную форму, так как инвесторам необходима более высокая инфляционная премия за увеличение срока инвестиций. Напротив, если инфляционные опасения невелики и инвесторы ожидают снижения процентных ставок, то спрос на долгосрочные выпуски, а значит и их цена, начинает расти. Это снижает их доходность по сравнению с краткосрочными выпусками и делает кривую более плоской или перевернутой.

Кривые доходности государственных бумаг отражают не только макроэкономические показатели (политику ЦБ, инфляционные ожидания), но и микроэкономические факторы, такие как кредитный риск, риск ликвидности и риск досрочного погашения. Такие риски являются более высокими для долгосрочных облигаций.

Теории, объясняющие форму кривой доходности

Существует три основные теории, объясняющие форму кривой доходности: теория предпочтения ликвидности, теория сегментации рынка и теория ожиданий. Опишем кратко основные положения каждой их теорий.

Теория предпочтения ликвидности предполагает большую доходность долгосрочных инструментов в связи с их меньшей ликвидностью. Кривая доходности, таким образом, имеет положительную форму.

Теория сегментации рынка утверждает, что неоднородная активность инвесторов по отношению к инструментам с различными сроками до погашения приводит к сегментации рынка. Соотношение спроса и предложения для каждого из возникающих таким образом сегментов и определяет форму кривой доходности.

Теория ожиданий утверждает, что форма кривой доходности определяется прогнозом инвесторов по поводу ожидаемых процентных ставок. При этом предполагается, что все инвесторы не имеют никаких ограничений в работе на различных сегментах рынка.

Перейдем теперь к оценке облигаций для заданной структуры процентных ставок

5.2. Спот ставки и дисконтная кривая

Ставкой спот для периода [0,n] называется процентная ставка sn равная дкп бескупонной облигации, с единичным номиналом и сроком погашения n лет. Если

51

текущая цена бескупонной облигации с единичным номиналом и со сроком

погашения n лет равна dn, то согласно этому определению: |

|

||

dn = 1/(1+ sn)n |

и |

sn = (1/dn)1/n –1. |

(5.1) |

Последовательность {sn n N} спот-ставок задаёт временную структуру процентных ставок. Графическое изображение временной структуры процентных ставок называется кривой спот ставок или спот-кривой.

Дисконтная кривая и кривая спот-ставок являются двумя эквивалентными способами представления временной структуры процентных ставок.

При этом дисконтная кривая на равновесном и безарбитражном рынке является убывающей при любом характере поведения кривой спот-ставок, заданной функцией sn.

В самом деле, функцию dn можно рассматривать как текущую стоимость бескупонной облигации со сроком погашения n и единичным номиналом. Допустим, что dn > dn-1. Тогда мы продадим облигацию со стоимостью dn и немедленно купим облигацию стоимостью dn-1. В момент n-1 от приобретённой облигации поступит единичный платёж, которым мы закроем короткую позицию в момент n. Так как dn > dn-1, то dn - dn-1-чистая арбитражная прибыль от проделанной операции. Мы пришли к противоречию условию отсутствия арбитража на рынке. Вывод: dn < dn-1 для любого n, ч. т. д.

5.3. Теоретическая цена облигации.

Оценить облигацию означает найти текущую стоимость порождаемого ею денежного потока. Процентные ставки дисконтирования последовательных платежей в общем случае не являются одинаковыми. Ставка дисконтирования должна учитывать время поступления каждого платежа. Рассмотрим бескупонную облигацию с единичным номиналом F = 100 и сроком погашения n. Тогда цена такой облигации будет равна согласно формуле (1.1):

Pn = 100/(1 + sn)n.

где sn – дкп бескупонной облигации со сроком погашения n.

Если на рынке обращаются бескупонные облигации со всеми сроками до погашения, то дкп этих облигаций и будут задавать текущую кривую спот ставок. Однако, на практике основная масса обращающихся облигаций купонные. Доходности к погашению этих бумаг не совпадают со спот ставками из-за наличия купонных платежей. Поэтому встает проблема оценки спот ставок по дкп обращающихся купонных облигаций. Заметим однако, что любая купонная облигация становится по существу бескупонной (точнее с единственным погасительным платежом), если оставшийся срок до погашения меньше купонного периода.

Пусть {dn}n - заданная дисконтная кривая, а

CF = {(1,C1), … , (m,Cm)} -

поток платежей в периоде [0, n]. Тогда текущая стоимость отдельного платежа потока Ck определяется величиной Ckdk, Суммируя текущие стоимости платежей составляющих поток, мы получим текущую стоимость потока:

PV0(CF) = C1d1 + … + Cmdm. |

(5.2) |

Пусть поток платежей порождён облигацией со сроком до погашения m купонных периодов, купонной ставкой c и номиналом F. Тогда мы можем вычислить цену облигации как текущую стоимость образованного ею денежного потока:

m |

|

1 |

|

|

|

F |

|

|

|

|

P C |

|

|

|

|

|

|

|

(5.2 ) |

||

|

|

|

|

|

|

|

|

|||

(1 |

s |

) |

k |

(1 s |

|

) |

m |

|||

k 1 |

|

|

m |

|

|

|||||

|

k |

|

|

|

|

|

|

|

или, используя дисконтные множители

52

m |

|

P C dk F vm . |

(5.3) |

k 1

Уравнение (5.2) задаёт формулу для расчёта теоретической цены облигации. Заметим, что на равновесном рынке (в отсутствии арбитража) выполняется равенство

Pрын. = P,

где за Pрын. - рыночная цена указанной облигации.

При заданной временной структуре спотставок в интервале [0, m] формулы (5.2) -(5.3) определяет теоретическую стоимость облигации сроком погашения m купонных периодов как функцию купонной ставки. Следует отметить, что характер монотонности функции P(c) не зависит от формы споткривой.

При любом характере поведения кривой спот-ставок sk функция P(c), определяемая равенством (5.3), является монотонно возрастающей.

Доказательство утверждения непосредственно следует из соотношения (5.3).

Пример 5.1. Вычислить теоретическую стоимость облигации, заданной параметрами: m = 3 года, c = 7%, F = 100 руб., если временная структура ставок представлена последовательностью: s1= 5%, s2 = 6%, s3= 7% .

Решение. Подставляем данные в формулу (5.3), получим:

P |

7 |

|

7 |

|

7 100 |

= 100,24 (руб.) █ |

|

|

|

||||

(1 0,05) |

(1 0,06)2 |

(1 0,07)3 |

Построение кривой спот-ставок. Для того, чтобы использовать ставки спот при расчёте теоретической стоимости нужно уметь их вычислять. Ниже мы опишем один из методов построения кривой спот-ставок. Он называется бутстреппингом и основан на знании доходностей государственных (казначейских) купонных ценных бумаг с разными сроками погашения. Вследствие отсутствия кредитного риска и высокой ликвидности государственных облигаций ставки по ним являются эталонными или базовыми процентными ставками на международных денежных рынках.

Итак, пусть на рынке обращаются (безрисковые) облигации

B1, B2, …, Bm,

с параметрами: Fk - номинал, yk – дкп, и ck - купонная ставка облигации Bk со сроком погашения k, k 1, m .

Используя кривую доходностей, находим цену k-й облигации, Pk:

Pk |

|

|

Ck |

|

|

Ck |

|

... |

Ck |

|

|

Ck Fi |

||

|

y |

) |

(1 y |

)2 |

(1 y |

)k 1 |

(1 |

y |

)k |

|||||

|

(1 |

|

|

|

||||||||||

|

|

|

k |

|

|

k |

|

|

k |

|

|

|

k |

|

Неизвестные спот ставки s1, … , sn вычисляем последовательно из уравнений: s1 = y1

P2 |

|

C2 |

|

|

C2 F2 |

|

|

|

|

|

|

|

|

||||

(1 s ) |

|

(1 s |

2 |

)2 |

|

|

|

|

|

|

|

|

|||||

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

P3 |

|

|

C3 |

|

|

|

C3 |

|

|

|

|

C3 F3 |

|

|

|||

|

(1 s ) |

|

|

(1 s |

2 |

)2 |

|

(1 s |

)3 |

|

(5.4) |

||||||

|

|

|

1 |

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

... |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Pn |

|

Cn |

|

|

Cn |

|

|

|

... |

Cn Fn |

|

||||||

(1 s ) |

|

(1 s |

2 |

)2 |

|

(1 s |

)n |

||||||||||

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

53

Пример 5.2. Вычислить спот ставки s1,s2,s3 по данным ДКП трёх облигаций со сроками погашения 1,2 и 3 и продающихся по номиналу, т.е. y1 = c1 = 5%; y2 = c2 = 6%; y3 = c3 = 7%; Номинальную стоимость всех облигаций считать равной 100.

Решение. По условию цена всех облигаций равна 1. Спот-ставки вычисляем последовательно из уравнений (5.2), подставляя в них исходные и полученные на предыдущих шагах данные: s1 = y1 = 5%;

100 |

|

6 |

|

6 100 |

, |

откуда s2 = 6% |

||

|

0,05) |

(1 s |

|

)2 |

||||

(1 |

|

2 |

|

|

||||

|

|

|

|

|

|

|

|

|

100 |

|

7 |

|

7 |

|

7 100 |

, откуда s3 = 7,1% █ |

|

|

0,05) |

(1 0,06)2 |

(1 s |

)3 |

||||

(1 |

|

|

|

|||||

|

|

|

|

|

|

3 |

|

|

Доходность к погашению и теоретическая цена. Если известна теоретическая стоимость облигации P, ее номинал F, купонная ставка c, m - срок до погашения, то доходность к погашению такой облигации вычисляется из уравнения:

P |

|

C |

|

|

C |

... |

C |

|

C F |

. |

|

|

|

(1 y)2 |

(1 y)m 1 |

|

|||||

(1 |

y) |

|

|

(1 y)m |

||||||

Пример 5.3. Вычислить доходность к погашению облигации из примера 5.2. Решение. Уравнение для дкп облигации имеет вид:

7 |

|

|

7 |

|

7 100 |

= 100,24 (руб.). |

(1 |

|

(1 у)2 |

(1 у)3 |

|||

у) |

|

|

||||

Решая его, получим у = 6,91%. █

5.5. Форвардные ставки

Форвардная ставка fn - это ожидаемое значение процентной ставки, относящейся к будущему единичному промежутку [n-1,n]. Она определяется по двум

последовательным ставкам спот sn-1 и sn из соотношения:

(1+ sn-1)n -1(1+ fn) = (1+sn)n

или

|

|

|

fn |

(1 s |

n |

)n |

1. |

(5.5) |

||||

|

|

|

|

|

|

|

|

|||||

|

|

|

(1 s |

n 1 |

)n 1 |

|||||||

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|||

Пример 5.4. По заданным спот-ставкам s2 = 3% и |

s3 = 5% вычислить |

|||||||||||

форвардную ставку для периода [2;3]. |

|

|

|

|

|

|

|

|

||||

Решение. Подставляем данные в формулу (5.5): |

|

|||||||||||

f |

|

|

(1 0,05) |

3 |

1 = 0,09 или 9%. |

█ |

||||||

3 |

|

|

|

|||||||||

(1 0,03) |

2 |

|||||||||||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

||||

Форвардные ставки для произвольных

определения форвардных ставок i f k для периода

i f k |

= |

(1 s |

k |

)k |

||

|

|

|

|

|||

(1 si |

) |

i |

||||

|

|

|

|

|||

|

периодов. Общая |

формула для |

|

[i, k] имеет вид: |

|

||

|

1 |

|

|

|

k i |

1 |

|

|

|

(5.6) |

|

|

|

|

|

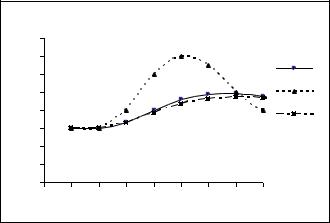

Спот ставки, дкп и форвардные ставки облигаций обращающихся на рынке взаимно определяют друг-друга и задают временную структуру процентных ставок

для рынка или некоторого его сегмента. На рис. 5.2

54

Спот, форвард кривые и кривая доходности |

||||||||

8% |

|

|

|

|

|

|

|

|

7% |

|

|

|

|

|

|

|

s |

6% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5% |

|

|

|

|

|

|

|

f |

4% |

|

|

|

|

|

|

|

y |

3% |

|

|

|

|

|

|

|

|

2% |

|

|

|

|

|

|

|

|

1% |

|

|

|

|

|

|

|

|

0% |

|

|

|

|

|

|

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Рис. 5.2.

временная структура ставок представлена тремя кривыми: спот, форвард и кривой дкп ставок.

5.6. Полная (эффективная) доходность простой облигационной сделки.

Полная доходность облигации – это внутренняя доходность многопериодной сделки с одной облигацией. Для ее расчета необходимо задать ставки реинвестирования купонов и текущую доходность к погашению в момент продажи облигации. Если сделка рассчитывается в начале периода, т.е. до ее завершения, то фактические значения этих ставок неизвестны и инвестор вынужден делать прогнозы значений этих ставок. Иногда в качестве такого прогноза используются соответствующие форвардные ставки. В этом случае имеет место замечательный результат. Полная доходность облигации за период [0,k] в точности равна спот ставке sk. В самом деле, как легко видеть, накопленный капитал сделки с облигацией за этот период равен приведенному к моменту k текущему значению полного потока платежей облигации

m

Wk = PVk(CF;s) = C j (1 j f k )k j , Cj = C для j=1,2,…m-1 и Cm = C+F,

j 0

если срок m до погашения облигации не больше k. В этом случае реинвестируются все купоны и полученный при погашении номинал облигации. Подставляя в правую часть равенства выражение для форвардных ставок получим

m |

k |

|

k |

m |

|

|

|

|

|

|

Wk = C |

(1 sk ) |

F |

(1 sk ) |

= (1 sk )k C |

1 |

|

F |

1 |

|

= (1 + sk)kP0. |

j |

m |

(1 s j ) |

j |

(1 sm ) |

m |

|||||

j 1 |

(1 s j ) |

|

(1 sm ) |

j 1 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Если же m > k, то в конечный капитал входит выручка от продажи облигации:

m

Wk = PVk(CF;s) = C j (1 j f k )k j .

j 1

Тогда снова получаем

k |

fk |

m |

C |

|

m |

Wk = C(1 j |

)k j |

|

j |

= (1 sk )k C |

|

|

|

|

|

|

|

j 1 |

|

j k 1 (1 k f j ) j k |

j 1 |

||

|

|

|

|

|

|

=(1 + sk)kP0.

Следовательно в обоих случаях полная доходность равна

1 |

F |

1 |

|

|

|

= |

|

(1 s j ) j |

|

||

|

(1 sm )m |

||

|

|

|

|

yk = (Wk / P0)(1/k) = sk.

Пример 5.5. Рассчитаем полную доходность за период 2 года для облигации из примера 5.2.

55

Решение. Цена облигации согласно примеру 5.2 равна P0 = 100,24 руб..

Форвардные ставки для заданной в примере структуры спот ставок равны:

0f2 = s2 = 6%, 1f2 = (1+ s2)2/(1+ s1) = 7,01%, 1f3 = [(1+ s3)3/(1+ s1)]1/2 = 8,01%, 2f3 = (1+ s3)3/(1+ s2)2 = 9,03%,

Накопленный к концу второго года капитал равен

C F W2 = C(1 + 1f2) + C + P2 = C(1 + 1f2) + C + (12 f3 ) =

= 7(1+0,0701) + 7 + 107/(1+0,0903) = 112,63

Тогда полная доходность за 2 года равна

y2 = (W2 / P0)(1/2) = 0,06 = s2. █

5.7. Дюрация Фишера-Вейля. Дюрация Маколея описывает чувствительность цены облигации относительно дкп или средней ставки. Цена облигации в этом случае получается дисконтированием ее потока платежей по одной ставке. Такая ситуация соответствует так называемой плоской временной структуре ставок, когда все спот ставки одинаковы и совпадают с дкп облигации. Для произвольной структуры спот ставок можно ввести меру ценовой чувствительности относительно параллельных сдвигов кривой спот-ставок, называемой дюрацией Фишера-Вейля. В самом деле, теоретическая цена облигации для заданной структуры спот ставок равна

M |

|

Ct |

|

|

P = |

|

|

|

|

(1 |

s |

) |

t |

|

t 1 |

|

|||

|

t |

|

|

где st , n 1,M - заданная последовательность спот—ставок,

Пусть все ставки изменяются на одну и ту же величину (параллельный сдвиг) h. Тогда Новая цена будет равна

M |

|

Ct |

|

||

P(h) = |

|

|

|

|

|

(1 |

s |

|

h) |

t |

|

t 1 |

t |

|

|||

|

|

|

|

||

Как и выше приближенное относительное изменение цены при малых сдвигах h будет равно

P(h) = dP/P= P'(0)dh/P

Здесь, как легко показать,

M |

t Ct |

|

||

P'(0)/P = - |

|

|

|

|

P (1 |

s |

)t 1 |

||

t 1 |

||||

|

t |

|

||

Правая часть с обратным знаком называется дюрацией Фишера-Вейля облигации и обозначается FWD или DFW:

DFW = |

1 |

|

|

C |

|

|

2C |

... |

(M 1)C |

|

M (C F) |

|

(5.7) |

|

|

|

|

||||||||||

|

|

s1 )2 |

|

s2 )3 |

(1 sM 1 )M |

(1 sM )M 1 |

|||||||

|

P |

(1 |

(1 |

|

|

|

|

||||||

DFW - дюрация Фишера-Вейля, которая, в отличие от дюрации Маколея , использует спот - ставки для дисконтирования денежных платежей с различными сроками выплаты (спот ставка является доходностью к погашению бескупонной облигации со сроком погашения n лет).

Пример 5.6. Вычислить дюрацию Фишера-Вейля, облигации, из примера 5.8 для временной структуры : s1= 5%, s2 = 6%, s3= 7% , s4= 8%. Найти приближенно цену облигации при параллельном сдвиге кривой спот ставок вверх на 0,1%.

Найдем сначала цену облигации соответствующую этой временной структуре

|

|

7 |

|

|

|

7 |

|

|

|

7 |

|

7 100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

P0 |

|

|

|

|

2 |

|

3 |

4 |

= 97,26(руб.). |

|||||

= |

(1 0,05) |

0,06) |

|

|||||||||||

|

|

(1 |

|

(1 |

0,07) |

(1 0,08) |

|

|

||||||

56

Тогда

|

|

1 |

|

|

7 |

|

7 |

|

|

7 |

|

|

7 100 |

|

|

DFW |

= |

|

|

1 |

|

2 |

|

3 |

|

|

4 |

|

|

|

=3,35 |

|

|

2 |

3 |

4 |

5 |

||||||||||

|

|

97,26 |

|

|

|

|

|

|

|

|

|||||

|

|

|

(1 0,05) |

|

(1 0,06) |

|

|

(1 0,07) |

|

|

(1 0,08) |

|

|

||

(лет)

Тогда изменение цены приближенно составит

P = - P0 DFW s= - 97,26 3,35 0,005 = -1,63(руб.) .

и новая цена будет приближенно равна

P1 = P0 + P = 97,26 - 1,63 = 95,64 (руб.). █

5.7. Портфели облигаций и временная структура ставок.

Средневзвешенная доходность к погашению портфеля облигаций.

Средневзвешенная доходность к погашению портфеля y равна взвешенной

(относительно весов облигаций в портфеле) сумме доходностей к погашению облигаций, составляющих портфель

y = w1y1 + w2y2 +…+ wkyk , (5.8)

где yi - доходность к погашению облигации Bi.

Пример 5.7. Пусть структура процентных ставок имеет вид: s1= 5%, s2 = 8%, s3= 10%. Найти средневзвешенную доходность портфеля = 2A + 3B. где А облигация с параметрами. mА = 3 года, cА = 6%, FА = 100 руб., а В облигация с параметрами. mВ = 2 года, cВ = 12%, FВ = 100 руб..

Решение. Имеем

РА = |

6 |

|

|

|

6 |

|

|

|

106 |

= 90,50(руб.). |

|

|

|

|

|||||||

(1 0,05) |

(1 0,08)2 |

(1 0,10)3 |

||||||||

и |

|

|

|

|

|

|

|

|

|

|

|

РВ = |

12 |

|

|

112 |

|

= 107,45(руб.). |

|||

|

|

|

||||||||

|

(1 0,05) |

(1 0,08)2 |

||||||||

Для нахождения доходности к погашению (yA) облигации A составляем уравнение:

PА = |

6 |

|

|

|

|

|

6 |

|

|

|

106 |

|

= 90,50(руб.). |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

(1 y |

A |

) |

(1 y |

A |

)2 |

(1 y |

A |

)3 |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Решая его, находим |

yA = 9,81%. Аналогично составляем уравнение для дкп yВ |

||||||||||||||||||

облигации В: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

PВ = |

|

|

12 |

|

|

|

|

|

112 |

|

= 107,45(руб.). |

|||||||

|

|

|

|

|

|

|

|||||||||||||

|

(1 y |

B |

) |

(1 y |

B |

)2 |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Решая уравнение, находим yB = 7,83%. Стоимость портфеля равна |

|||||||||||||||||||

Р = 2 РА + 3 РВ = 2 90,50 + 3 107,45 =181,00 + 322,35 = 503,35(руб.), |

|||||||||||||||||||

а веса облигаций wА = 181,00/503,35 = 0,36; |

|

wВ=322,35/503,35 = 0,64. |

|||||||||||||||||

Тогда средневзвешенная дкп портфеля равна

y = 0,36 9,81% + 0,64 7,83% = 8,54%. █

В предыдущей главе мы определили понятие дюрации Фишера-Вейля облигации, для произвольной облигации. Аналогичным образом можно определить дюрацию Фишера-Вейля портфеля облигаций.

Пусть задана временная структура спот-ставок: s = {(1, s1), (2, s2), …, (m, sm )}. Тогда дюрацией Фишера Вейля портфеля = z1B1 + z2B2 +…+ zkBk определяется как

|

1 |

|

|

1C |

|

|

2C |

2 |

|

... |

mC |

m |

|

|

|

DFW = |

|

|

|

1 |

|

|

|

|

|

|

(5.9) |

||||

P |

|

s )2 |

|

s |

)3 |

(1 s |

|

)m 1 |

|||||||

|

(1 |

(1 |

|

m |

|

||||||||||

|

|

|

1 |

|

|

|

2 |

|

|

|

|

|

|

||

57

Заметим, что для заданной структуры спот-ставок s дюрация Фишера Вейля портфеля равна средне взвешенной сумме дюраций Фишера-Вейля облигаций входящих в портфель:

DFW = w1DFW1 + w2DFW2 +…+ wkDFWk .

Пример 5.8. Найти дюрацию Фишера Вейля портфеля из примера 17.3.

Решение.

DFW = |

1 |

|

|

|

1 48 |

|

|

2 348 |

|

|

3 212 |

|

|

= 2,047 года. █ |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

503,35 |

(1 |

|

0,05) |

2 |

(1 0,08) |

3 |

(1 0,10) |

4 |

|||||||

|

|

|

|

|

|

|

|

|

|||||||

Дюрация портфеля позволяет получить приближенную оценку изменения цены при изменении процентных ставок (точнее при параллельном сдвиге структуры спот-ставок).

Пусть исходная структура s = {(1, s1), (2, s2), …, (m, sm )} мгновенно смещается на величину h для всех сроков, порождая тем самым новую структуру ставок

s+ h = {(1, s1+h), (2, s2+h), …, (m, sm +h)}.

Вновой структуре все облигации и портфель изменят свои стоимости, при этом изменение цен облигаций и портфеля при малых h будет верно приближенное равенство:

P(h) dP = -P DFW h или P(h) dP = - P MD h

- дюрация Фишера-Вейля, а MD- модифицированная дюрация соответствующая дкп-дюрации облигации или портфеля.

Пример 5.9. Рассмотрим структуру ставок, облигации и портфель из примера 17.3. Пусть h = 0,5% величина параллельного сдвига кривой спот-ставок. Найти фактическое изменения цены портфеля и его приближения по дкп-дюрации и дюрации Фишера-Вейля.

Решение. В примерах 17.3-17.6 мы получили следующие значения начальная цена портфеля P = 503,35руб.;

дкп портфеля y = 8,74%; дкп-дюрация портфеля D =2,24 года;

дюрация Фишера-Вейля портфеля DFW = 2,047. Наконец легко найти новую цену

P(h) = |

48 |

|

348 |

|

212 |

= 498,23 (руб.) |

|

|

|

||||

(1 0,055)2 |

(1 0,085)3 |

(1 0,105)4 |

при для смещенных спот-ставок и соответствующую дкп решая уравнение

48 |

|

348 |

|

212 |

= 498,23 |

|

|

|

|||

(1 y) |

(1 y)2 |

(1 y)3 |

Получим y (h) = 9,24%. Таким образом, сдвигу h = 0,5% соответствует прирашение

y (h) = 9,24% - 8,74% = 0,50%

дкп портфеля. Следовательно фактическое абсолютное изменение цены портфеля составляет

P (h) = 498,23 - 503,35 = -5,11(руб.)

а относительное

P (h) = -5,11/503,35 = -1,016%.

Используя дюрацию Фишера-Вейля получим оценку абсолютного и относительного изменения цены портфеля:

P = - 2,047 0,05% = -1,024% и P (h) = -1,024% 503,35= -5,12(руб.);

а используя дкп-дюрацию

P = - 2,24 0,50%/(1+0,0874) =-1,253% и P (h) = -1,253% 503,35= -6,30(руб.). █

58

Из примера видно, что оценка по дюрации Фишера-Вейля лучше чем оценка по дкп-дюрации.

Полная (эффективная) доходность портфельной облигационной сделки.

Полный доход TR инвестора по портфелю за период Т будет складываться из:

- купонных выплат, выплаченных ему за срок T по всем облигациям (за инвестиционный период);

-дохода от инвестирования купонных выплат выплаченных ему за срок T по всем облигациям (за инвестиционный период);

-номиналов облигаций погашенных за срок T;

-дохода от инвестирования номиналов погашенных за срок T по всем облигациям (за инвестиционный период);

-выручки от продажи облигаций портфеля, проданных в конце срока T.

Полная эффективная доходность портфельной облигационной сделки

считается по формуле

|

|

|

|

1 |

|

|

|

|

TR |

|

|

T |

|

|

|

|

|

|

|

|

|

|

|

r |

|

|

|

1, |

(5.10) |

||

0 |

|||||||

|

|

P |

|

|

|

|

|

где P 0 - цена портфеля облигаций на дату покупки, TR - полный доход инвестора при реинвестировании дохода портфеля .

Если купонные выплаты и суммы погашения (номиналы) реинвестируются по соответствующим форвардным ставкам, то можно показать, что полная доходность портфеля в этом случае равна

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

PV |

|

(CF ) |

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

T |

T |

|

|

|

|

|

|

|

|

||||||||||

|

|

r |

|

|

|

|

|

|

|

|

|

|

|

|

|

1, |

|

|

|

|

|

(5.11) |

|||

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

P |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

где |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

PVT(CF ) = |

|

C1 |

|

|

|

|

|

|

|

C2 |

|

|

|

|

... |

|

CM |

|

(5.12) |

||||||

(1 |

1 |

f |

T |

)1 T |

|

(1 |

2 |

f |

T |

)2 T |

|

(1 |

M |

f |

T |

)M T |

|||||||||

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

- приведенная к концу инвестиционного периода (т.е. к моменту Т) стоимость полного потока платежей

СF = {(1,С1),(2, С2),…,(N, СN)},

по портфелю, причем ставкой дисконтирования для k-го платежа Сk является форвардная ставка

|

|

|

|

1 |

|

||

(1 s |

T |

)T |

T k |

1. |

|||

k fT = |

|

|

|

|

|||

(1 sk |

) |

k |

|||||

|

|

|

|

||||

Пример 5.10. Пусть временная структура ставок имеет вид: s1 = 10%; s2 = 12%; s3 = 15%, s4 = 20%. На рынке обращаются две облигации: облигация А с параметрами m = 3 года, c = 10%, F = 100 руб., и облигация В с параметрами m = 4 года, c = 20%, F = 100 руб. Найти ожидаемую реализованную доходность портфеля= 5A + 2B, для периода Т = 2, если купоны и номиналы погашения реинвестируются по соответствующим форвардным ставкам.

Решение. Полный поток платежей портфеля (до погашения всех облигаций портфеля) будет

СF = {(1,90),(2, 90), (3, 590),(4, 240)}.

Начальная цена портфеля будет приведенной к моменту t = 0 стоимостью этого потока

59

PV 0 |

= PV (CF ) = |

|

90 |

|

90 |

|

590 |

|

240 |

= 657,24(руб.). |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|||||||

|

0 |

|

(1 |

0,1) |

|

(1 0,12)2 |

|

(1 0,15)3 |

|

(1 0,2)4 |

|

|

|

|

|

|

|

|

|||||

Форвардные ставки имеют вид

1 f2 = 14,04%; 2 f2 = 0%; 3 f2 = 21,24%; 4 f2 = 28,57%.

Приведенная по этим ставкам к моменту t = Т стоимость полного потока СF составит

PV2(CF ) = 90 (1 0,1404) 90 |

|

|

590 |

|

240 |

= 824,45(руб.). |

||||

|

|

|

|

|||||||

|

|

0,2124) |

(1 0,2857)2 |

|||||||

|

|

|

|

(1 |

|

|

||||

Следовательно, полная эффективная доходность портфеля будет |

|

|||||||||

|

|

|

1 |

|

|

|

|

|

|

|

|

824,45 |

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|||

r |

|

|

|

1 |

= 0,1200 или 12,00%. █ |

|

||||

|

|

|

||||||||

|

657,24 |

|

|

|

|

|

|

|

|

|

Задачи 5.

1. По заданным спот-ставкам s2 = 4% и s3 = 2% вычислить ставку форвардную ставку для периода [2;3].

2.По заданным спот-ставкам s3 = 3% и s5 = 5% вычислить форвардную ставку для периода [3;5];

3. Пусть текущая структура процентных ставок, задаваемая семейством спот ставок имеет вид: s1=5%, s2=6%, s3=8%, s4=9%. Найти форвардные ставки: 1f2 , 1f3 , 1f4 ,

2f3 , 2f4 , 3f4.

4.Вычислить спот ставки s1,s2,s3 по данным дкп трёх номинальных казначейских облигаций: y1 = c1= 4%; y2 = c2 = 7%; y3 = c3 =10%. Номинальную стоимость всех облигаций считать равной 1.

5.Вычислить спот ставки s1,s2,s3 по данным дкп трёх номинальных казначейских облигаций: y1= c1= 5%; y2 = c2 = 3%; y3 = c3 =7%. Номинальную стоимость всех облигаций считать равной 100 руб..

6.Вычислить теоретическую стоимость облигации, заданной параметрами m = 4

года, c = 10%, F = 1000 руб., для спот-ставок: s1= 3%, s2 = 4%, s3= 6% .

7.Вычислить теоретическую стоимость облигации, заданной параметрами: m = 3

года, c = 5%, F = 100 руб., для спот-ставок: s1= 10%, s2 = 6%, s3= 4%.

8.Вычислить доходность к погашению облигации, заданной параметрами: m = 3

года, c = 5%, F = 100 руб., для спот-ставок: s1= 5%, s2 = 8%, s3= 10%. Найти номинальную дкп этой облигации при условии полугодовых купонных выплат. Соответствующие полугодовые ставки получить линейной интерполяцией исходных годовых ставок. Ставку s1/2 принять равной 4%,

9. Пусть текущая структура процентных ставок задаваемая семейством спот ставок имеет вид: s1=5%, s2=6%, s3=8%, s4=9%, s5=12%, s6=8%, s7=3%. Вычислить полную доходность облигационной сделки, состоящей из покупки 6-летней, 12%-ой облигации по номиналу равному 1000, и продажей ее спустя 4 года. Ставки реинвестирования купонов и рыночную ставку в момент продажи считать равными соответствующим форвардным ставкам.

9. Вычислить дюрацию Фишера Вейля облигации, заданной параметрами: m = 4 года, с = 10%, F = 100 руб., для временной структуры ставок из задачи 9.

10. Вычислить дюрацию Фишера Вейля облигации, заданной параметрами: m = 4 года, c = 8%, F = 100 руб., для временной структуры ставок из задачи 9. Найдите приближенную оценку изменения цены облигации при снижении рыночной ставки на 5 б.п. по дюрации Фишера-Вейля.

60