Абакулина Л.Ю. Экономика

..pdfБухгалтерские (явные, внешние) издержки – это прямые платежи фирмы поставщикам ресурсов (зарплата наемных работников, материалы и сырье, транспорт и т.д.) в денежной форме. Они включают в себя постоянные (FC) и переменные (VC) издержки.

Постоянные издержки (FС – fixed costs) включают в себя такие затраты, которые не зависят от объема производства (налоги, проценты по займам, арендная плата, лизинг оборудования, охрана, управление и т.д.) (рис.3.2.2).

С

FC

0 |

Q |

Рисунок 3.2.2. Постоянные издержки фирмы

С (costs) – издержки; Q (quantity) – объем производства; FC (fixed costs) – посто-

янные издержки

Переменные издержки (VC – variable costs) зависят от объема про-

изводства и меняются вместе с ним (материалы, сырье, оплата труда) (рис.3.2.3).

В длительном периоде все издержки становятся переменными.

C |

VC |

|

0 |

Q |

Рисунок 3.2.3. Переменные издержки фирмы

VC (variable costs) –переменные издержки

Совокупные (общие) издержки производства (ТС – total costs) включают в себя постоянные (FC) и переменные (VC) издержки:

TC TFC TVC .

Покажем на графике динамику затрат в краткосрочном периоде

(рис.3.2.4).

Для предприятия важны не просто общие издержки, а издержки по выпуску единицы продукции, т.е. средние издержки (AC – average costs) как отношение общих затрат к объему производства.

AC |

TC |

|

|

||

Q |

||

|

Роль средних издержек в деятельности фирмы определяется тем, что их сравнение с ценой позволяет установить величину прибыли, которая рассчитывается как разность между общей выручкой и общими из-

101

держками. Эта разность позволяет выбрать правильную стратегию и тактику фирмы.

С |

TC |

|

VC |

FC

0 |

Q |

Рисунок 3.2.4. Постоянные, переменные и совокупные издержки фирмы

С (costs) – издержки; Q (quantity) – объем производства; FC (fixed costs) – посто-

янные издержки; VC (variable costs) – переменные издержки; ТС (total costs) – совокупные (общие) издержки

Средние переменные издержки (AVC – average variable costs)

определяются путем деления переменных издержек на объем производства:

AVC |

VC |

|

|

||

Q |

||

|

При достижении оптимального размера производства средние переменные издержки становятся минимальными. Средние переменные издержки играют важную роль в анализе экономического состояния фирмы: положения ее равновесия и перспектив развития – расширения, сокращения производства или ухода из отрасли.

Рассматривая вопрос об объемах производства, необходимо учитывать не только средние, но и предельные издержки.

Предельные издержки (МС – marginal costs) – это издержки, необ-

ходимые для выпуска дополнительной единицы продукции:

MC  TCQ .

TCQ .

Категория предельных издержек имеет стратегическое значение, поскольку позволяет показать те издержки, которые придется понести фирме в случае производства еще одной единицы продукции или сэкономить их в случае сокращения производства на эту единицу.

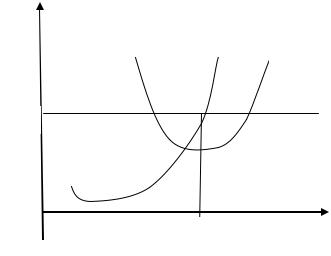

Покажем на графике динамику средних и предельных издержек

(рис.3.2.5).

102

MC

С |

AC |

AVC

0  Q

Q

Рисунок 3.2.5. Средние и предельные издержки фирмы

С (costs) – издержки; Q (quantity) – объем производства; АVC (average variable costs) – средние переменные издержки; AC (average costs) – средние издержки; МС (marginal costs) – предельные издержки

Альтернативные (неявные, внутренние) издержки – это издержки ресурсов, являющихся собственностью фирмы (неявный процент на капитал, заработок предпринимателя, неявная земельная рента). Это неполученные выгоды альтернативного использования ресурсов плюс плата за риск. Так, предприниматель жертвует выплатами, которые он мог бы получить, если бы не сам использовал ресурсы, ему принадлежащие, а вынес бы их на рынок и получил за это доход. Во внутренние издержки включается и нормальная прибыль, чтобы удержать предпринимательский талант в данной сфере деятельности. Нормальная прибыль рассматривается как доход предпринимателя, плата за его предпринимательский талант.

Смысл и бухгалтерских и альтернативных издержек заключается в привлечении и удержании необходимых для производства ресурсов именно в данном виде производства.

Можно сделать вывод, что экономические издержки отличаются от бухгалтерских на величину внутренних (неоплаченных, неявных) издержек.

Соответственно меняется представление о доходах фирмы. Различают общий доход (выручка от реализации) как произведение цены товара на количество реализуемой продукции; средний доход как отношение общей выручки к количеству произведенной продукции (т.е. в расчете на единицу произведенной продукции); предельный доход как прирост совокупного дохода, вызванного продажей дополнительной единицы товара.

TR P Q ,

где TR (total revenue) – совокупный (общий) доход; Р (price) – цена товара;

103

Q (quantity) – объем производства (количество реализованного това-

ра).

AR TR / Q ,

где AR (average revenue) – средний доход.

MR TR / Q ,

где MR (marginal revenue) – предельный доход.

Исходя из бухгалтерского и экономического подхода к определению издержек в экономической теории вводится термин «прибыль». Прибыль фирмы – это разность ее валового дохода (выручки) и совокупных издержек производства. В зависимости от того, какие издержки вычитают из выручки, различают бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль – это доход от реализации (выручка) за минусом только явных издержек. Она превышает экономическую на величину неявных издержек.

Экономическая прибыль равна доходу от реализации (выручке) минус все экономические издержки (и явные, и неявные). Она отражает эффективность использования всех ресурсов (факторов производства). Наличие экономической прибыли показывает, что на данной фирме имеет место эффективное использование ресурсов. Поэтому критерием успеха фирмы является не бухгалтерская, а экономическая прибыль. В том случае, когда экономические издержки фирмы превышают полученную фирмой выручку от реализации продукции, фирма получает «отрицательную прибыль», которую называют убытками фирмы.

Например, предприниматель располагает наличными в сумме 1 млн.руб. и использует их для производства – покупает сырье, нанимает рабочих и т. д. В конце года выясняется, что он произвел и продал товаров на сумму 11 тыс. долл. 1,1 млн. руб., т. е. его прибыль составила 100 тыс. руб. Но в то же время, если бы он положил эти деньги в банк под 12 % годовых, то в конце года получил бы 120 тыс. руб. Значит, делая выбор в пользу производства, он отказался от альтернативного использования своих средств и упустил возможность получить дополнительно 20 тыс. руб., т. е. вложение средств в производство оказалось менее выгодным, хотя и принесло прибыль.

Таким образом, видно, что меняется отношение к понятию «прибыль», которая не всегда является показателем эффективности деятельности фирмы. Масса полученной прибыли еще не выражает эффективности деятельности предприятия.

Эффективность измеряется общей нормой прибыли (рентабельностью), которая представляет собой отношение полученной прибыли к вложенному капиталу:

p' p / K 100% ,

p / K 100% ,

где р' – норма прибыли (рентабельность);

р (profit) – прибыль;

104

К (capital) – величина инвестированного капитала.

Общая норма рентабельности характеризует способность капитала к самовозрастанию. Максимальная норма рентабельности прямо зависит от прибыльности каждого кругооборота капитала и интенсивности его оборота. Поэтому постоянное движение капитала обеспечивает возможность роста прибыли и повышения рентабельности фирмы. А это связано с капиталовложениями в производство, т. е. процессом инвестирования. Так, перед акционерами всегда стоит дилемма –получить доход в виде дивидендов сейчас или пустить прибыль в производство, т.е. реинвестировать прибыль.

Под инвестициями понимаются денежные средства, вкладываемые фирмой в основной капитал. Они могут направляться на возмещение выбывающего основного капитала, на расширение производственных мощностей, на модернизацию существующего производственного парка.

Таким образом, именно экономическая концепция прибыли лежит в основе принятия управленческих решений в бизнесе. Однако это не значит, что бухгалтерская прибыль не имеет значения. Расчет бухгалтерской прибыли и составление отчетности за определенный период необходимы:

а) держателям акций данной компании, которые хотят знать, в каком состоянии находятся их инвестиции;

б) сборщикам налогов (как федеральным, так и местным); в) банкирам и другим финансистам, которым необходимо следить за

состоянием дел у фирм, в которые они инвестировали деньги; г) руководителям фирмы, которым данные бухгалтерской отчетности

требуются для принятия управленческих решений, а также для оценки ранее принятых решений.

3.3. Краткосрочное и долгосрочное равновесие фирмы

3.3.1.Равновесие фирмы в краткосрочном периоде

Всвоей деятельности фирма будет стремиться достичь такого объема производства, при котором она будет максимизировать прибыль. Очевидно, для этого нужно знать прежде всего цену, по которой фирма может продать тот или иной объем произведенной продукции. Зная цену и объем, можно получить доход фирмы. Максимизация же прибыли достигается при максимизации разницы между совокупным доходом и совокупными издержками. Однако, условия максимизации прибыли определяются структурой рынка.

Структура рынка – это совокупность элементов, определяющих функционирование рынка: число компаний, действующих на рынке, относительный размер этих компаний, технологические и стоимостные показатели, условия спроса, степень открытости рынка, покупательная способность потребителей.

105

Все эти параметры определяют состояние и уровень конкуренции на рынке данных товаров или услуг. Общая теория ценообразования предполагает существование спектра рыночных структур от совершенной конкуренции на одном конце спектра до чистой монополии на другом. Между ними лежит несовершенная конкуренция, при которой возможно существование ряда промежуточных рыночных структур.

Рыночная структура тех или иных товаров или группы товаров определяется рядом факторов:

число и размер фирм на данном рынке; число и характеристика покупателей на рынке;

характеристики продаваемых товаров (однородность или дифференцированность); условия входа на рынок и выхода из него;

возможная экономия, обусловленная увеличением масштаба производства.

Предположим, что фирма осуществляет свою деятельность в условиях совершенной конкуренции. Это такая рыночная структура, когда на каждую фирму приходится незначительная доля рынка данной продукции. Предполагается также, что продаваемая продукция характеризуется однородностью (стандартностью). Для соблюдения условий совершенной конкуренции необходимо также, чтобы имелась свобода доступа на рынок, т. е. чтобы новые фирмы могли без всяких препятствий войти в рынок тогда, когда существует возможность получить на нем прибыль, превышающую издержки на оплату факторных доходов (заработной платы, ренты, процента, предпринимательского дохода). Такой свободный доступ опускает кривую спроса каждой фирмы до тех пор, пока прибыли каждой из них не достигнут нормального уровня и не исчезнет стимул для входа на рынок новых конкурентов. Наконец, на совершенно конкурентном рынке фирмы принимают рыночные цены и регулируют лишь количество производимой продукции. Это значит, что отдельные фирмы не могут повлиять на цены: они не могут продавать свой товар по цене выше рыночной, потому что его никто не купит, а продавать его по цене ниже рыночной неразумно. Следовательно, в условиях совершенной конкуренции фирма является «ценополучателем».

В этих условиях фирма максимизирует прибыль не путем манипу-

лирования ценами, а поиском оптимального объема производства.

Существует два метода определения максимальной прибыли:

а) Метод совокупных показателей.

Совокупная прибыль фирмы представляет разницу между валовым доходом (выручкой) и совокупными издержками:

П TR TC

где П – прибыль;

TR (total revenue) – совокупный (общий) доход;

106

ТС (total costs) – |

совокупные (общие) издержки. |

|

Прибыль будет максимальной, когда эта разница достигнет |

||

наибольшей величины. |

|

|

Изобразим это графически (рис.3.3.1). |

|

|

TС, |

|

|

TR |

TC |

TR |

|

|

|

0 |

Q1 |

Q |

|

|

|

Рисунок 3.3.1. Равновесие фирмы по методу сравнения валовых показателей

ТС (total costs) – совокупные (общие) издержки; TR (total revenue) – совокупный (общий) доход; Q (quantity) – объем производства

б) Метод предельных показателей.

Фирма будет сравнивать предельный доход и предельные издержки. Для фирмы, действующей на совершенно конкурентном рынке, пре-

дельный доход будет равен рыночной цене (MR = Р*), поскольку за каждую единицу проданного товара фирма получит рыночную цену независимо от объема его выпуска.

При этих условиях кривая спроса каждой фирмы будет иметь горизонтальный вид. А это значит, что любой объем продукции конкурентная фирма будет продавать по одной и той же цене (рис.3.3.2).

Графически линия цены и линия предельного дохода будут совпадать, представляя собой горизонтальную линию.

P

MR

P*

0 |

Q |

|

|

Рисунок 3.3.2. Предельный доход конкурентной фирмы

Если при расширении производства будет более быстро расти доход, чем издержки на каждую единицу продукции, фирма будет увеличивать производство. Когда же дополнительная единица продукции будет больше

107

добавлять к издержкам, чем к доходу, фирма прекратит увеличение объема производства.

Переменным будет момент, когда MR = MС. Фирма выберет Q, при котором обеспечивается это равенство. Это будет точка равновесия фирмы в краткосрочном периоде (рис.3.3.3).

С, |

|

|

|

Р |

|

AC |

|

MC |

|||

|

|

||

|

|

|

AVC

P*  MR

MR

0

Q* |

Q |

Рисунок 3.3.3. Равновесный выпуск фирмы в условиях совершенной конкуренции

Достижение фирмой полного равновесия требует выполнения двух условий:

1.Предельный доход должен равняться предельным издержкам.

2.Цена должна равняться средним издержкам.

MC MR P AC .

3.3.2. Равновесие фирмы в долгосрочном периоде

Напомним, что в условиях совершенной конкуренции отсутствуют барьеры, препятствующие вхождение на рынок новых фирм или уходу с рынка фирм. Те фирмы, которые хотят длительное время работать, на данном рынке, должны так отрегулировать процесс производства, чтобы достичь максимальной долгосрочной эффективности. При снижении затрат до минимума эти более эффективные фирмы смогут выжить при любых условиях.

Кроме того, задачу выпуска того или иного объема продукции фирма может решать, меняя все вводимые ею ресурсы. Поскольку все факторы производства становятся переменными, фирма стремится расширить объем выпуска, причем так, чтобы и издержки на единицу выпускаемой продукции были минимальными. При этом в долгосрочном периоде постоянных издержек не существует, а средние переменные издержки равны средним общим издержкам. Поэтому в долгосрочном периоде используется только одно понятие – средние издержки.

108

Рассмотрим отношения между кривыми средних издержек АС в краткосрочном и долгосрочном периодах. Каждая фирма в тот или иной момент характеризуется определенными масштабами производства, которым соответствует та или иная кривая средних издержек краткосрочного периода. Таких кривых столько, сколько исследуется масштабов производства. Меняя масштабы, фирма переходит от одной кривой средних издержек краткосрочного периода к другой. При этом средние издержки до определенного объема выпуска будут уменьшаться, а затем начнут постепенно возрастать (рис. 9).

Соединив точки минимума АС1, АС2, АС3, АС4, АС5 получим средние издержки в долгосрочном периоде ACL.

|

|

|

|

ACL |

С |

|

AC5 |

||

|

|

|||

|

AC1 |

2 |

AC3 |

AC4 |

|

AC |

|

||

|

|

|

|

|

0 |

Q1 Q2 |

Q3 |

Q4 |

Q5 |

Q |

Рисунок 3.3.4. Средние издержки в долгосрочном периоде

Оптимальным масштабом считается тот, при котором достигается глобальный минимум издержек Q3. При этом объеме кривая ACL достигает наименьших значений. Любая попытка фирмы добиться одновременного расширения производства и сокращения средних издержек будет безуспешной. Возможности экономии от масштаба производства исчерпают себя, и та фирма, которая пойдет на риск расширения выпуска, потерпит неудачу. Значит, при объеме Q3 фирма оптимизирует свою деятельность в долгосрочном периоде.

Таким образом, в условиях совершенной конкуренции в долгосрочном периоде фирма максимизирует прибыль при условии выполнения равенства

P * MR MC AC AR .

Иллюстрацией этого условия служит график (рис. 3.3.5).

Таким образом, в долгосрочном периоде число фирм в отрасли изменится, в результате чего средние издержки уравняются с ценой и прибыль исчезнет. Поэтому долгосрочное равновесие конкурентных фирм характеризуется получением фирмами лишь нормальной прибыли.

109

С, P |

MC |

|

|

|

AC |

P* |

MR |

|

0

Q* |

Q |

Рисунок 3.3.5. Равновесный выпуск фирмы в условиях совершенной конкуренции в долгосрочном периоде

Снижение издержек является одним из важнейших направлений обеспечения конкурентоспособности предприятий. Экономисты предла-

гают следующие пути снижения издержек фирмы.

1.На каждом предприятии должен проводиться профессиональный анализ издержек, включая определение их структуры и степень необходимости. Все лишние затраты следует ликвидировать, а нужные издержки сократить до максимума. Такие меры позволяют существенно снизить переменные издержки.

2.Необходимо адаптировать предприятия к существующему платежеспособному спросу. Большую помощь здесь оказывает проведение маркетинговых мероприятий по формированию и увеличению спроса на готовую продукцию, что способствует росту объема производства, а значит, уменьшению средних постоянных издержек фирмы.

3.Для снижения издержек немаловажное значение имеет и реформирование организационной структуры предприятия. Если основные фонды не имеют перспективы роста загрузки (обычно это вспомогательные цеха), то их можно продать или сдать в аренду. Вспомогательные цеха могут быть преобразованы и в малые предприятия. Что касается объектов социальной сферы, то сдача их в аренду или передача в муниципальную собственность может существенно ослабить позиции фирмы, привести к конфликту руководящего состава с трудовым коллективом.

4.Необходимо постоянно обновлять оборудование фирмы, так как значительный процент изношенности повлечет расходы на его содержание

иремонт. В перспективе такая политика приведет к снижению затрат на производство продукции.

5.Необходимо максимально использовать факторы, способствующие положительному эффекту масштаба производства: специализация производства, техническая экономия и др. Ведь рост объема производства про-

110