4. Детальный анализ себестоимости единицы услуги

Детальный анализ себестоимости единицы услуги – важнейшего интегрального показателя работы предприятия по элементам и статьям затрат – крайне необходим на предприятии. Себестоимость характеризует потребление ресурсов в расчете на единицу услуги – удельное потребление – 100 руб. объема услуг:

Сj = (Эj/Q)*100

Цель анализа себестоимости заключается в обосновании причин отклонения текущих затрат по эксплуатации средств связи и себестоимости услуг от затрат базисного периода, выявлении резервов экономии затрат на производство и снижения себестоимости.

Снижение себестоимости является одной из актуальнейших проблем, так как оно влечет за собой экономию в расходовании материальных, трудовых и денежных ресурсов, повышение эффективности производства.

Результаты анализа себестоимости единицы услуги (в нашем случае – 100 руб. объема услуг) приводятся в табл.6.

Таблица 6

Анализ динамики себестоимости продукции

|

Затраты |

Себестоимость единицы продукции за период, руб. |

Структура себестоимости за период, % |

Динамика |

Степень влияния динамики элемента j на индекс себестоимости, % | |||||||

|

базисный |

текущий |

базисный |

текущий |

абсолют-ная, руб. |

относи-тельная, % | ||||||

|

Фонд оплаты труда ФОТ |

5.5 |

4.8 |

12.17 |

10.67 |

-0.68 |

87.59 |

-1.51 | ||||

|

Единый социальный налог ЕСН |

1.4 |

1.3 |

3.16 |

2.77 |

-0.18 |

87.59 |

-0.39 | ||||

|

Материалы и запасные части М |

24.4 |

25.1 |

54.15 |

55.52 |

0.61 |

102.49 |

1.35 | ||||

|

Амортизационные отчисления А |

2.4 |

2.6 |

5.42 |

5.70 |

0.13 |

105.17 |

0.28 | ||||

|

Электроэнергия Эн |

3.7 |

3.9 |

8.13 |

8.55 |

0.19 |

105.17 |

0.42 | ||||

|

Затраты по договорам с другими ПРС Здог |

7.0 |

7.0 |

15.51 |

15.51 |

0.00 |

100.00 |

0.00 | ||||

|

Прочие расходы Зпр |

0.7 |

0.6 |

1.46 |

1.28 |

-0.08 |

87.59 |

-0.18 | ||||

|

Всего |

45.1 |

45.1 |

100.00 |

100.00 |

0.0 |

100.0 |

-0.04 | ||||

|

|

|

|

|

| |||||||

|

|

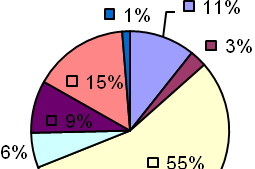

Рис.1. Структура себестоимости в базисном периоде |

Рис.2. Структура себестоимости в текущем периоде |

|

| |||||||

|

|

|

|

|

| |||||||

Из представленных выше диаграмм очевидно, что наибольший вес в структуре себестоимости имеют материалы и запчасти, причем их доля в текущем периоде выросла на 2,49%. На втором месте – затраты по договорам с другими ПРС Здог, однако следует отметить, что их удельный вес неизменен.

Детальный анализ себестоимости единицы продукции начинается с динамики ее состава по статьям затрат. Степень влияния на себестоимость каждого j-го элемента затрат (относительные изменения) с учетом структурных сдвигов можно определить по абсолютной

ΔIj = (Cj/Сб)*100%

и относительной динамике j-го элемента

ΔIj = (Ij-100/100)*dj(б)

где ΔCj – абсолютное изменение себестоимости по элементу j, руб.;

Ij – индекс динамики j-ой статьи затрат,

dj(б) – удельный вес j-й статьи затрат в себестоимости продукции базисного периода.

Данные, приведенные в табл.6, свидетельствуют о том, что самое существенное влияние на рост себестоимости оказало увеличение доли отчислений на материалы и запчасти в текущем периоде (степень влияния 1,35%). Влияние всех остальных затрат на изменение себестоимости незначительно и не достигает даже 1%.

Значительный интерес представляет анализ динамики себестоимости единицы услуги с использованием метода группировок эксплуатационных расходов по экономическим элементам. По экономической природе затраты делятся на трудовые, материальные и фондовые. Группировка эксплуатационных расходов по экономическим элементам приведена в табл.7.

Таблица 7